雨ニモマケズ、風ニモマケズ…。欲ハナク…。

物欲の多い君に似つかわしくない詩だね。

監査人になったら「二重責任の原則」にしたがうんでしょ。

二重に苦労を背負うことになりそうだから、苦労生活をイメージして物欲を捨てようとしているんだよ。

苦労生活はしなくていいし、物欲も捨てなくていいよ。

今日は「二重責任の原則」の内容を確認しよう。

「二重責任の原則」とは、経営者の財務諸表作成責任と、監査人の意見表明責任とを明確に区別することをいいます。

この記事では、公認会計士 のそのそ が、二重責任の原則の内容をわかりやすく説明します。

- 「二重責任の原則」の内容

- 「二重責任の原則」の必要性

- 経営者と監査人の協力関係

「二重責任の原則」とは

「二重責任の原則」は、誰かが二重に責任を負うという意味ではないんだ。

二重責任の原則:経営者の財務諸表作成責任と、監査人の意見表明責任とを明確に区別する原則

財務諸表の作成に関する責任は経営者が負い、財務諸表に対して表明した監査意見に関する責任は監査人が負います。「二重責任の原則」は、両者の責任を明確に区別することをいいます。

責任区別(責任分担)の原則という意味合いなんだね。

そうだよ。

監査論の本の最初のほうには必ず「二重責任の原則」の説明があるし、監査論では当然のように使われる用語だけど…。

改めて考えると、誰かが二重の責任を背負うような誤解を招く言い回しかもね。

監査基準の本文中には、「二重責任の原則」という用語そのものは示されていませんが、その内容は「第一 監査の目的」に含まれています。

監査基準 第一 監査の目的

1 財務諸表の監査の目的は、経営者の作成した財務諸表が、一般に公正妥当と認められる企業会計の基準に準拠して、企業の財政状態、経営成績及びキャッシュ・フローの状況を全ての重要な点において適正に表示しているかどうかについて、監査人が自ら入手した監査証拠に基づいて判断した結果を意見として表明することにある。(以下省略)

『経営者の作成した財務諸表』という箇所と『監査人が…意見として表明』という箇所に、二重責任の原則の意味合いが含まれているんだね。

なお、平成14年の監査基準改訂前文には、

「(1) 監査の目的は、経営者の作成した財務諸表に対して監査人が意見を表明することにあり、財務諸表の作成に対する経営者の責任と、当該財務諸表の適正表示に関する意見表明に対する監査人の責任との区別(二重責任の原則)を明示した。」

との説明が付されています。

「二重責任の原則」の必要性

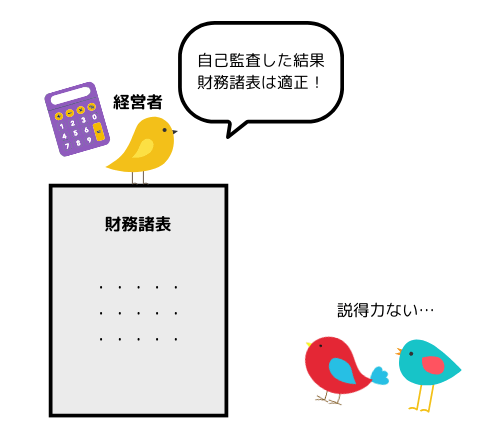

財務諸表を作成する責任は経営者にあります。財務諸表の作成者である経営者自らが、第三者に対して財務諸表の信頼性を保証することは不可能です。

自分でつけたお小遣い帳を、自分でチェックしたところで、お小遣い帳の正しさを第三者に対して客観的に保証することにはならないのと同じだね。

財務諸表の信頼性を保証するには、財務諸表の作成者とは異なる、独立した立場にある職業的専門家が監査を行う必要があります。

また、経営者と監査人の責任分担が明確でないと、監査人に対して過度の責任が追及されるおそれもあります。

だから、財務諸表監査では二重責任の原則が重要な概念とされるんだ。

なお、監査報告書には、監査人の責任のほか経営者の責任も記載されます。これは、経営者の責任を記載して二重責任の原則を明示することで、監査に関し利害関係者の正確な理解を促すとともに、監査人の責任を明確化する意味合いがあります。

経営者と監査人の協力関係

経営者と監査人の責任は明確に区別されるけれど、両者は対立関係にあるわけではないよ。

財務諸表監査制度の本来的な目的は、経営者と監査人が協力して、真実かつ公正な財務諸表を利害関係者に提供することにあります。

経営者と監査人は、財務諸表に関する責任を分担しながら、相互に協力し合う関係にあるんだね。

したがって、経営者は、財務諸表や監査に関連する全ての情報・資料を監査人に提供し、監査が円滑に実施できるように協力する必要があります。

監査人は監査の最終局面で、経営者から「経営者確認書」を入手するんだ。その目的のひとつは、経営者の財務諸表作成責任や情報提供に協力する責任を、正式に確認することにあるよ。

一方、監査人は、監査の過程で虚偽表示を識別した場合には指導機能を発揮して、経営者が適正な財務諸表を作成できるように協力します。

経営者と監査人が、財務諸表に関する責任を分担しつつ、相互に協力し合うことで、財務諸表の開示と監査の制度が成立しているのです。

◆まとめ◆

・二重責任の原則:経営者の財務諸表作成責任と、監査人の意見表明責任とを明確に区別すること

・二重責任の原則の必要性:財務諸表を作成する経営者が、第三者に対して自ら財務諸表の信頼性を保証することは不可能であり、財務諸表を作成した者とは異なる独立した立場にある監査人が監査を行って初めて、財務諸表の信頼性を保証できる。両者の責任分担が明確でないと、監査人に対し過度の責任が追及されるおそれもある。

・経営者と監査人は、財務諸表に関する責任を分担しながら、相互に協力し合う関係にある。

二重責任の原則の意味がわかった!でも、すぐ忘れそう。

「雨ニモマケズ」のここを読むべし!

「ヨクミキキシワカリ ソシテワスレズ」!

サウイフコトリニ ワタシハナリタイ♡

心理学者・経済学者ダニエル・カーネマンの名著。

難しくないから、一気読み!