レポートの中間報告を先生に提出しなくちゃならないんだ。

でもまだできていなくて…。

中間的な報告なんだから、最終的に提出するレポートと全く同じレベルは求められないと思うよ。

レポートを読む先生にとって有用な情報を示せばいいんだね。

「中間監査」では「有用性」に関する意見が表明されるよ。

今日は中間監査の勉強をしよう。

非上場の有価証券報告書提出会社や特定事業会社である上場会社等が提出する半期報告書に含まれる中間財務諸表(=「第二種中間財務諸表」)は、中間監査を受ける必要があります。

この記事では、公認会計士 のそのそ が、中間監査の保証水準や、年度監査・期中レビューとの違いをわかりやすく解説します。

- 中間監査の保証水準

- 中間監査と年度監査の違い・中間監査と期中レビューの違い

- 中間監査の計画・実施の概要

中間監査の対象

「中間監査」の対象となるのは、

・非上場の有価証券報告書提出会社が提出する半期報告書

・特定事業会社(銀行など)である上場会社等が提出する半期報告書

に含まれる中間(連結)財務諸表(=「第二種中間(連結)財務諸表」)です。

上場会社等が提出する半期報告書に含まれる中間財務諸表(=「第一種中間財務諸表」)は「レビュー」を受けるんだよね。

中間監査の概要

中間財務諸表が提供する情報の内容は、年度財務諸表に準ずるものです。したがって、情報提供の観点からすれば、中間財務諸表に対する保証業務も「監査」として位置付けるのが望ましいと考えられます。

ただし、中間財務諸表はあくまでも中間的な報告であり、また、年度の財務諸表に対する監査と全く同じ監査を中間財務諸表に対しても実施するのは負担が大きいと言えます。

これらを考慮し、中間監査は、年度監査と同程度の信頼性を保証するものではなく、中間財務諸表に係る投資者の判断を損なわない程度の信頼性を保証する監査として位置付けられています。

中間監査では、合理的な範囲で年度監査における監査手続の一部を省略できます。

上場会社等については2008年に四半期報告制度が導入されて、年3回の迅速な情報開示に対応するために、「監査」より保証水準はかなり低いものの、時間やコストを抑えられる保証業務である「レビュー」が行われるようになったんだ。

その後に再び制度が見直されて、上場会社等は、見直し前の第2四半期報告書に相当する半期報告書を提出するようになったけれど、それに含まれる中間財務諸表に対しては引き続き「レビュー」が行われているわけだね。

そうだよ。

結果として、現在では、中間監査の対象会社はかなり限定されているよ。

中間監査の目的

「中間監査基準」で示される「中間監査の目的」を確認しよう!

中間監査基準 第一 中間監査の目的

中間監査の目的は、経営者の作成した中間財務諸表が、一般に公正妥当と認められる中間財務諸表の作成基準に準拠して、企業の中間会計期間に係る財政状態、経営成績及びキャッシュ・フローの状況に関する有用な情報を表示しているかどうかについて、監査人が自ら入手した監査証拠に基づいて判断した結果を意見として表明することにある。

中間財務諸表が有用な情報を表示している旨の監査人の意見は、中間財務諸表には、全体として投資者の判断を損なうような重要な虚偽の表示がないということについて、合理的な保証を得たとの監査人の判断を含んでいる。

脱線するけれど…、

中間監査の対象となる「第二種中間財務諸表」には、(従前からある)「中間連結財務諸表作成基準」・「中間財務諸表作成基準」が適用されるよ。「期中財務諸表に関する会計基準」は適用されないことに注意!

上記でも「中間財務諸表の作成基準」と表記されているね。

中間監査と年度監査の違い

「監査基準」の「監査の目的」と比べてみよう!

監査基準 第一 監査の目的

1 財務諸表の監査の目的は、経営者の作成した財務諸表が、一般に公正妥当と認められる企業会計の基準に準拠して、企業の財政状態、経営成績及びキャッシュ・フローの状況を全ての重要な点において適正に表示しているかどうかについて、監査人が自ら入手した監査証拠に基づいて判断した結果を意見として表明することにある。

財務諸表の表示が適正である旨の監査人の意見は、財務諸表には、全体として重要な虚偽の表示がないということについて、合理的な保証を得たとの監査人の判断を含んでいる。

それぞれの規定における、緑のアンダーライン箇所に注目!

年度の監査も中間監査も「合理的な保証」を付す「合理的保証業務」なんだね!

そのとおり!

ただし、黄色のアンダーライン箇所を見ると…。

中間監査の目的には「適正」というキーワードがなくて、「有用」というキーワードが使われているね。

それに、中間監査の目的では、「重要な虚偽表示」の前に「投資者の判断を損なうような」という修飾が付いている。

そうだね。

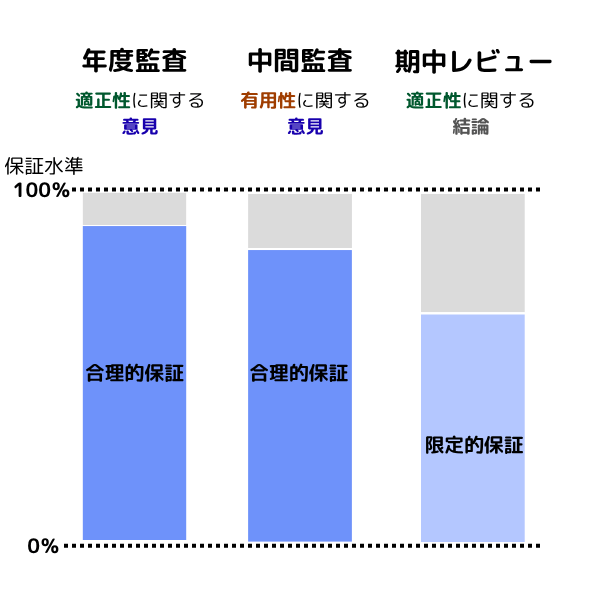

中間監査で付される保証は、年度監査と比べると低い水準なんだ。

年度の監査は、財務諸表の適正性に関する意見を表明することを目的とします。

これに対し、中間監査は、中間財務諸表の有用な情報の表示に関する意見を表明することを目的とします。すなわち、中間監査で表明されるのは有用性に関する意見です。

中間監査と期中レビューの違い

「レビュー」も、監査より低い水準の保証を付す保証業務だよね。

中間監査と期中レビューはどう違うの?

「期中レビュー基準」に示される「期中レビューの目的」も見てみよう。

期中レビュー基準 第一 期中レビューの目的

1 期中レビューの目的は、経営者の作成した中間財務諸表その他の期中財務諸表(以下「期中財務諸表」という。)について、一般に公正妥当と認められる企業会計の基準に準拠して、企業の財政状態、経営成績及びキャッシュ・フローの状況を適正に表示していないと信じさせる事項が全ての重要な点において認められなかったかどうかに関し、監査人が自ら入手した証拠に基づいて判断した結果を結論として表明することにある。

期中レビューにおける監査人の結論は、期中財務諸表に重要な虚偽の表示があるときに不適切な結論を表明するリスクを適度な水準に抑えるために必要な手続を実施して表明されるものであるが、期中レビューは、財務諸表には全体として重要な虚偽の表示がないということについて合理的な保証を得るために実施される年度の財務諸表の監査と同様の保証を得ることを目的とするものではない。

青のアンダーライン箇所に注目してね。

「レビュー」によって付される保証は「限定的な保証」だよ。レビューは、不適切な結論を表明するリスクを適度な水準に抑える「限定的保証業務」なんだ。

「合理的保証業務」である年度の監査や中間監査と比べると、「限定的保証業務」であるレビューの保証水準はだいぶ低いということだね。

そうだよ。

ただし、期中レビューで表明されるのは「適正性」に関する結論だから、扱うテーマは年度の監査と共通するね。

それぞれの保証水準はこんなイメージだよ。

わかったような、わからないような…。

本音を代弁してくれてありがとう。

ともかく、年度監査・中間監査・期中レビューの違いを整理してまとめておこう。

| 年度監査 | 中間監査 | 期中レビュー | |

|---|---|---|---|

| 保証の程度 | 合理的保証 | 合理的保証 (ただし、年度監査よりは低い) | 限定的保証 |

| 意見・結論の内容と形式 | ・適正性に関する意見 ・積極的形式 (「全ての重要な点において適正に表示しているものと認める」) | ・有用性に関する意見 ・積極的形式 (「有用な情報を表示しているものと認める」) | ・適正性に関する結論 ・消極的形式 (「適正に表示していないと信じさせる事項が全ての重要な点において認められなかった」) |

「積極的形式」「消極的形式」については、下のページで詳しく説明しているよ。

中間監査の計画・実施

中間監査は、年度監査の監査手続の一部を合理的な範囲で省略して実施するものであるため、監査の計画や実施などの骨子は年度の監査とほぼ同じです。

監査人は、原則として、年度監査に係る監査計画の一環として中間監査に係る監査計画を策定します。

中間監査における保証水準は年度監査より低いから、中間監査リスクは年度監査に係る監査リスクよりも高くてよいよ。

中間監査リスク:監査人が中間財務諸表の有用な情報の表示に関して投資者の判断を損なうような重要な虚偽表示を看過して誤った意見を表明する可能性

監査人は、中間監査に係る重要な虚偽表示リスクを評価して、中間監査に係る発見リスクを設定するよ。

中間監査リスクは年度監査に係る監査リスクより高くてよいわけだから、中間監査に係る発見リスクの水準も年度監査に係る発見リスクの水準より高くできるね。

監査人は、設定した中間監査に係る発見リスクの水準に適合した実証手続を実施するよ。

たとえば、次のような手続を実施するんだ。

【中間監査に係る発見リスクの水準を中程度とした場合】

分析的手続及び質問を中心とする監査手続に追加して、他の実証手続を実施する。

追加する実証手続は、実査、立会、確認までを必要とするものではなく、また、その実施の基準日を中間貸借対照表日前とすることができる場合もある。

【中間監査に係る発見リスクの水準を高くする場合】

分析的手続及び質問を中心とする監査手続を実施し、必要に応じて追加の実証手続を実施する。

【中間監査に係る発見リスクの水準をさらに高くする場合】

分析的手続及び質問を中心とする監査手続を実施する。

状況によっては、中間監査に係る発見リスクの水準をそれなりに低く抑える必要があるケースも考えられるね。

その場合は、分析的手続及び質問を中心とする監査手続に追加して、証明力の強い監査証拠を入手できるような他の実証手続を実施する必要があるよ。

状況次第で、実査・立会・確認といった監査手続を適用すべきこともあるよ。手続を実施する基準日についても考慮する(=中間末日前を基準日とするのではなく、中間末日を基準日として手続を実施する)必要などもあるかもしれないね。

ざっくりまとめると…、

中間監査では、年度監査と全く同一の監査手続を実施する必要はなくて、職業的専門家としての判断で、状況に応じ合理的な範囲で監査手続を省略するということだね。

そうだよ。

ただし、分析的手続及び質問を中心とする監査手続は必ず実施しなければならないよ。

中間監査はレビューよりも高い保証を付す業務だから、発見リスクの水準を高くできる状況だとしても、分析的手続及び質問を中心とする手続(すなわち、期中レビュー手続と同様の手続)まで省略することはできないわけだね。

◆まとめ◆

・中間監査は合理的保証業務であり、この点は年度の監査と同じである。ただし、中間監査は中間財務諸表に係る投資者の判断を損なわない程度の信頼性を保証する監査であり、有用性に関する意見が表明される。すなわち、中間監査の保証水準は年度監査と比べれば低い。

・限定的保証業務である期中レビューと比べれば、合理的保証業務である中間監査の保証水準は高い。

・中間監査は、合理的な範囲で年度監査における監査手続の一部を省略する形で行う。

レポートの中間報告も、合理的な範囲で省略して作成しよう。

…時間がないから、手書きのメモ1枚でいいや♪

1枚のメモで、先生の判断を損なわないような有用な情報を提供できるか、胸に手を当てて考えたら?

コトリに手はない! ぼくにあるのは自由のツバサだ!

短信・招集通知・有報などの訂正事例の中から「誤謬」に関するものを深掘りして分析した書籍。事例を知って、訂正を防ごう!

会計や監査に関わる全ての人にオススメ。

「訂正」は多くを語る!