日曜日の約束、覚えてる?

覚えてるよ。一緒に森へ遊びに行くんでしょ。

絶対に行こうね!約束だよ!

う~ん、約束はするけど、もし雨なら延期するかもしれないから、絶対の保証はできないよ…。監査基準にも、同じようなことが書いてあるじゃない。

財務諸表監査は財務諸表の信頼性の程度を「保証」することを目的とします。ただし、この保証は絶対的な保証ではありません。

この記事では、公認会計士 のそのそ が「合理的な保証」の意味をわかりやすく解説します。

- 「合理的な保証」の意味

- 監査の固有の限界

- レビューの保証水準

「合理的な保証」の意味

監査基準にそんなこと書いてあったっけ?

監査基準 第一 監査の目的

財務諸表の表示が適正である旨の監査人の意見は、財務諸表には、全体として重要な虚偽の表示がないということについて、合理的な保証を得たとの監査人の判断を含んでいる。

財務諸表監査は、財務諸表に重要な虚偽表示がないことを合理的な水準で保証することを目的としています。

合理的な保証とは、絶対的ではないが高い水準の保証を指します。

監査人は、財務諸表に重要な虚偽表示がないことについて、絶対的な保証を付すことはできないんだよ。

どうして?

監査の固有の限界

監査には固有の限界があるため、監査人が付与する保証は、絶対的な水準の保証にはなり得ません。

監査の固有の限界っていうのは、次の3つから生じるよ。

- 財務報告の性質

- 監査手続の性質

- 監査を合理的な期間内に合理的なコストで実施する必要性

財務報告の性質

財務諸表の作成には経営者の判断を伴います。また、会計上の見積りなどについては、経営者の主観的な判断が含まれるうえ、不確実性も伴います。したがって、合理的と考えられる解釈や判断には、ある程度の幅が存在していると言えます。

確かに、減損損失の金額を円単位で正確に予測することなんてできないよね。

そういう場合には、合理的と考えられる判断に多少の幅があって当然だね。

監査手続の性質

被監査会社は、(故意ではないにしても)財務諸表の作成・開示に関連する情報の全てを監査人に提供しない可能性があります。監査人は、必要な全ての情報を網羅的に入手したかどうかについて、絶対的な確信を持つことはできません。

ひょっとしたら監査人が知らない情報や取引があるかもしれないってことだね。

また、被監査会社で不正が行われている場合、巧妙かつ念入りな隠蔽工作がなされていることもあります。監査人が財務諸表監査において監査証拠を入手するために実施する監査手続では、そのような意図的な虚偽表示を発見できない場合もあります。

監査人は職業的懐疑心を持って監査をするけれど、記録や証憑を鑑定する専門家ではないから、隠蔽工作に気付けない場合も考えられるんだ。

さらに、監査は、法令違反の疑いについて公式な捜査を行うものではありません。監査人は、そのような捜査を行うために必要な法的権限は持っていません。

監査は捜査じゃないもんね。一文字違いで似ているけど。

監査を合理的な期間内に合理的なコストで実施する必要性

監査に充てることのできる資源(人員や時間など)には制約があります。監査人は、合理的な期間内に合理的な費用の範囲で財務諸表に対する意見を形成する必要があります。また、財務諸表利用者もこの点を理解しています。

監査の固有の限界を踏まえると、監査人は絶対的な保証を付与することはできないってことか。

うん!

もちろん、保証水準があまりに低いと財務諸表監査制度自体が成り立たないから、財務諸表監査で付与される保証水準は、絶対的ではないけれど高い水準、すなわち、「合理的な保証」となるんだよ。

限定的保証

「合理的保証」以外の保証水準ってあるの?

あるよ!

レビューは保証業務ではあるけど、付与される保証は「限定的保証」なんだ。

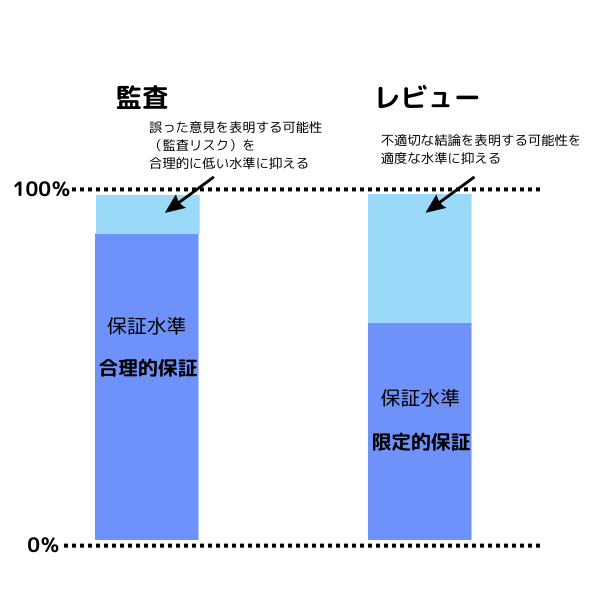

財務諸表監査によって付与される保証は、財務諸表には全体として重要な虚偽表示がないということについての合理的な保証です。

これに対して、財務諸表のレビューによって付与される保証は、財務諸表に重要な虚偽表示があるときに不適切な結論を表明する可能性を適度な水準に抑える限定的な保証です。

すなわち、レビューの保証水準は、監査の保証水準よりも低いと言えます。

イメージとしてはこんな感じだよ!

従前、上場会社等については、四半期報告書に含まれる四半期財務諸表又は四半期連結財務諸表に対するレビューが求められていましたが、2024年4月1日以後に開始する四半期より(第1・第3四半期についての)四半期報告書は廃止されています。

第2四半期については従前の第2四半期報告書と同程度の内容である半期報告書の提出が必要となり、この半期報告書に含まれる中間財務諸表又は中間連結財務諸表については、従前同様にレビューが求められます。

期中レビューについては、別の機会に詳しく勉強しようね。

ちなみに、保証業務に似た業務として「合意された手続業務(AUP)」があるんだけれど、AUPは、監査やレビューのような「保証業務」ではないんだ。これも別の機会に勉強しよう。

◆まとめ◆

・財務諸表監査により付与される保証は、合理的保証(絶対的ではないが高い水準の保証)である。

・監査人が絶対的な保証を付与することができないのは、監査には固有の限界があるためである。

・レビューにより付与される保証は限定的保証であり、レビューの保証水準は監査の保証水準よりも低い。

もし「キミの将来を保証するよ♡」なんてプロポーズされたら、その保証が、絶対的保証か合理的保証か限定的保証かはっきり聞いてから、返事をするほうがよさそうだね。

愛情にも固有の限界がありそうだから絶対的保証は嘘っぽいし、限定的保証だと心許ないな。

合理的保証が無難なところか~。

のそのそ の愛読書だよ!