木の枝を集めてきたよ~。

何に使うの?

今日は「財務報告の枠組み」について教えてくれるって言ったじゃない。枠を作るために、材料の枝を集めてきたんだよ。

財務報告の枠組みは、木で作った枠じゃないんだけど…。いろいろ誤解もありそうだから、さっそく説明するね。

「財務報告の枠組み」とは、財務諸表などを作成するにあたって準拠するルールを指します。

この記事では、公認会計士 のそのそ が「財務報告の枠組み」の分類をわかりやすく解説します。

- 一般目的の財務報告の枠組みと特別目的の財務報告の枠組み

- 適正表示の枠組みと準拠性の枠組み

- 適正性に関する監査意見と準拠性に関する監査意見の違い

財務報告の枠組みとは

財務諸表を作成するときには、何かのルールに準拠するよね。たとえば…。

【例】

金商法に基づき作成する財務諸表…我が国において一般に公正妥当と認められる企業会計の基準、国際会計基準など

労働組合法に基づき労働組合が作成する計算書類…労働組合会計基準

財務報告(財務諸表など)にはいろんな種類があって、それぞれ異なるルールに基づいて作成されているんだ。このルールを「財務報告の枠組み」というんだよ。

木の枝でできてるわけじゃなかった…。

財務報告の枠組みは、財務諸表の作成側にとっては財務諸表を作成するための規準となる一方で、財務諸表の監査を行う側にとっては財務諸表の適否を判断するための規準となっています。

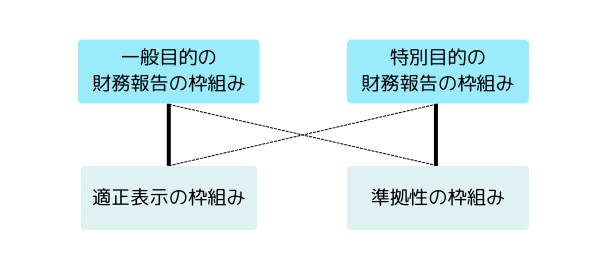

一般目的の財務報告の枠組みと特別目的の財務報告の枠組み

財務報告の枠組みは、どのような者に利用されることを前提として策定されたかという観点から、次の2つに分類されます。

一般目的の財務報告の枠組み:広範囲の利用者に共通する財務情報に対するニーズを満たすように策定された財務報告の枠組み

特別目的の財務報告の枠組み:特定の利用者の財務情報に対するニーズを満たすように策定された枠組み

有価証券報告書に載っている財務諸表は、一般目的の財務報告の枠組みに準拠して作成される財務諸表だよ。監査論では、基本的にはこっちを想定すればOK!

特別目的の財務報告の枠組みっていうのは、イメージがわきにくいけど…。

たとえば、融資をしてくれる金融機関から、財務諸表を作成・提出することが要請されているような場合に、その財務諸表については、限られた注記だけをすればよい、などの取り決めをしているケースがあるんだ。

その金融機関のニーズを満たすようにアレンジされた枠組みに準拠して財務諸表を作成することになるんだね。

うん!そういう枠組みが、特別目的の財務報告の枠組みだよ。

一般目的の財務報告の枠組みに準拠して作成される財務諸表を「一般目的の財務諸表」、特別目的の財務報告の枠組みに準拠して作成される財務諸表を「特別目的の財務諸表」といいます。

適正表示の枠組みと準拠性の枠組み

財務報告の枠組みは、別の観点で分類されることもあるんだ。

財務諸表の「追加情報」って知ってる?

なんだろう?おまけみたいなものかな?

財務諸表等規則などは、財務諸表で開示すべき注記事項を具体的に定めています。しかし、会計事象や取引は業種・業態によってさまざまであり、予期しない事態が起こることもあるため、規則で定めた注記事項のみでは、利害関係者が財務諸表によって開示された情報について適切かつ十分に理解できない場合も想定されます。

そこで、財務諸表等規則などは、規則上で定めている個々の注記事項のほかに、利害関係者が会社の財政状態、経営成績及びキャッシュ・フローの状況に関する適正な判断を行うために必要と認められる事項があるときは、当該事項を注記しなければならないことを定めています。

規則で明示している個々の注記事項でなくても、利害関係者の理解のために必要な事項は注記しなければならないってことだね。

そのとおり。これを「追加情報」というんだ。最近だと、役員向け株式交付信託(役員向けの株式報酬制度)についての追加情報をよく見かけるから、探してみてね!

で、こうした開示を求めるような財務報告の枠組みを、「適正表示の枠組み」と呼ぶんだよ。

適正表示の枠組み:

その財務報告の枠組みにおいて要求されている事項の遵守が要求され、かつ、以下のいずれかを満たす財務報告の枠組み

a.財務諸表の適正表示を達成するため、財務報告の枠組みにおいて具体的に要求されている以上の開示を行うことが必要な場合があることが、財務報告の枠組みにおいて明示的又は黙示的に認められている。

b.財務諸表の適正表示を達成するため、財務報告の枠組みにおいて要求されている事項からの離脱が必要な場合があることが、財務報告の枠組みにおいて明示的に認められている。

b.の「離脱規定」は、我が国における一般に公正妥当と認められる企業会計の基準などにはないけれど、IFRSには明記されているよ。

適正表示の枠組みの場合は、枠組みで要求されている事項を遵守して財務諸表を作成するだけじゃなくて、必要と考えられる追加的な開示などを行わなくちゃならないってことだね。

これに対して、その財務報告の枠組みにおいて要求される事項の遵守が要求されるのみで、上記のaとbのいずれも満たさない財務報告の枠組みもあります。これが準拠性の枠組みです。

準拠性の枠組み:

その財務報告の枠組みにおいて要求される事項の遵守が要求されるのみで、上記a及びbのいずれも満たさない財務報告の枠組み

準拠性の枠組みの場合は、追加的な開示や離脱規定はなくて、枠組みで要求されている事項を遵守して財務諸表を作成すればOKってことか。

「一般目的or特別目的」と「適正表示or準拠性」の関係

一般目的の財務報告の枠組みは、広範囲の利用者に共通するニーズに基づく汎用性のある枠組みとして策定されます。この際、適用される全ての企業に必要な注記を網羅的に定めることは不可能であるため、追加開示を求める規定を定めることが多くなります。

だから、一般目的の財務報告の枠組みは、通常、適正表示の枠組みなんだ。

一方、特別目的の財務報告の枠組みは、特定の利用者の個別の財務情報に対するニーズに対応するためのテーラーメード型の枠組みです。したがって、一般目的の財務報告の枠組みに比べ、提供される情報が限定されていることが多く、また、財務諸表が示すべき内容を財務報告の枠組みによって個別具体的に規定することが可能なため、追加開示の規定を設ける必要性が乏しいと考えられます。

ということは、特別目的の財務報告の枠組みは、たいていは準拠性の枠組みなのかな。

そのとおりだよ!

ただ、それぞれの分類は切り口が違うから、絶対にその組み合わせになるというわけではないよ。

財務報告の枠組みと監査意見

財務諸表が適正表示の枠組みに準拠する場合と、準拠性の枠組みに準拠する場合とでは、監査において監査人が評価すべき事項も異なるよ。

枠組みのスタイルがそもそも違うからだね。

監査人は、監査意見を形成するにあたって、次の事項を評価することが求められています。

- 経営者が採用した会計方針が会計の基準に準拠し、それが継続的に適用されているかどうか

- 会計方針の選択や適用方法が会計事象や取引の実態を適切に反映するものであるかどうか

- 財務諸表における表示が利用者に理解されるために適切であるかどうか

適正性に関する意見を表明する場合でも、準拠性に関する意見を表明する場合でも、この3つを評価することに変わりはありません。

ただし、③の内容が違うんだ。

上記の③については、準拠性に関する意見の場合は、財務諸表が表示のルールに準拠して必要な開示が行われているかどうかの評価のみを行います。

準拠性の枠組みは、そもそも追加的な開示などを求めるものではないからだね。

これに対し、適正性に関する意見の場合は、③について、表示のルールへの準拠性の評価に加えて、財務諸表の利用者が財政状態や経営成績等を理解するに当たって財務諸表が全体として適切に表示されているか否かについての一歩離れて行う評価(=俯瞰的な評価)も行うことが求められます。

適正性に関する意見と準拠性に関する意見は、保証の水準が違うの?

いや、そんなことはないよ。監査は合理的保証業務で、適正性に関する意見を表明する場合でも、準拠性に関する意見を表明する場合でも、保証水準は同じだよ。

準拠性に関する意見であっても、リスク・アプローチに基づく監査を実施し、監査リスクを合理的に低い水準に抑えたうえで、監査対象の財務諸表に重要な虚偽表示がないかどうかの合理的な保証を得て表明されるものであり、適正性に関する意見と準拠性に関する意見の保証水準に違いはありません。

ちなみに、令和6年に公表された「期中レビュー基準」では、期中レビューについて準拠性に関する結論を表明する場合も示されたんだ。これはまた別の機会に説明するね。

◆まとめ◆

・財務報告の枠組みは、どのような者に利用されることを前提として策定されたかという観点から、一般目的の財務報告の枠組みと特別目的の財務報告の枠組みに分類される。

・財務報告の枠組みは、追加的な開示もしくは離脱規定の有無によって、適正表示の枠組みと準拠性の枠組みに分類される。

・一般目的の財務報告の枠組みは適正表示の枠組みであることが多く、特別目的の財務報告の枠組みは準拠性の枠組みであることが多い。

・監査人が適正性に関する監査意見を表明する場合には、財務諸表の表示方法が適切であるかどうかを評価する際に、財務諸表が全体として適切に表示されているか否かについての一歩離れた評価を行う必要がある。

一歩離れた評価…。ぼくの一歩ってだいぶ小さいけど、大丈夫かなぁ。

鳥なんだから、ちょっと飛び上がって、俯瞰的に評価すればいいんじゃない。

「鳥瞰」っていう言い回しもあるもんね。

短信・招集通知・有報などの訂正事例の中から「誤謬」に関するものを深掘りして分析した書籍。事例を知って、訂正を防ごう!

会計や監査に関わる全ての人にオススメ。

「訂正」は多くを語る!