今度、天体望遠鏡を買おうと思うんだ!

「準・巨星に関するレビュー」っていうのがあるんでしょ。

…それは「準拠性に関するレビュー」だよ。

四半期報告制度の改正に伴い、従前の「四半期レビュー基準」は「期中レビュー基準」に名称変更したうえで改訂され、「準拠性に関するレビュー」が明示されました。

この記事では、公認会計士 のそのそ が適正性に関するレビューと準拠性に関するレビューの違いをわかりやすく解説します。

- 準拠性に関するレビューが導入された経緯

- 適正性に関するレビューと準拠性に関するレビューの違い

期中レビューの概要

上場会社等に対する四半期報告制度が見直されて、第1・第3四半期について四半期報告書が廃止されたことは知っているよね。

うん!

第2四半期には、それまでの第2四半期報告書と同程度の内容の半期報告書を提出するんでしょ。

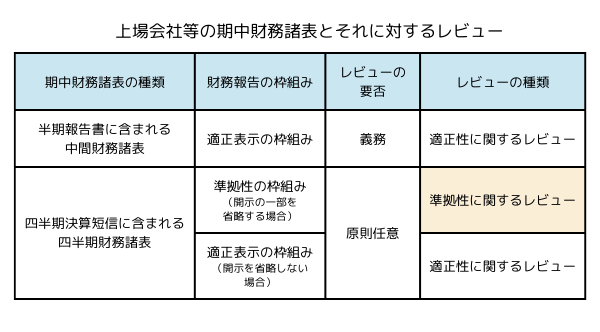

上場会社等が提出する半期報告書に含まれる中間財務諸表又は中間連結財務諸表(※)については、金融商品取引法により、監査人によるレビューが求められます。

※中間連結財務諸表を作成する場合は、中間財務諸表は不要。以下、単に中間財務諸表と表記します。

見直しによって、第1・第3四半期の開示は四半期決算短信に一本化されたんだ。この四半期決算短信における四半期財務諸表又は四半期連結財務諸表(※)については、原則として、監査人によるレビューは任意だよ。

※四半期連結財務諸表を作成する場合は、四半期財務諸表は不要。以下、単に四半期財務諸表と表記します。

第1・第3四半期の四半期決算短信における四半期財務諸表については、原則として、監査人によるレビューは任意です。

ただし、財務諸表の信頼性確保が必要と考えられる場合には、取引所の規則により、監査人によるレビューが一定期間義務付けられます。具体的には、以下の要件のいずれかに該当した場合、それ以後に開示される第1・第3四半期決算短信の四半期財務諸表に対して監査人によるレビューが義務付けられます。

- 直近の有価証券報告書、半期報告書又は四半期決算短信において、無限定適正意見(無限定の結論)以外の監査意見(レビューの結論)の場合

- 直近の内部統制監査報告書において、無限定適正意見以外の監査意見の場合

- 直近の内部統制報告書において、内部統制に開示すべき重要な不備がある場合

- 直近の有価証券報告書又は半期報告書が当初の提出期限内に提出されない場合

- 当期の半期報告書の訂正を行う場合で、訂正後の財務諸表に対してレビュー報告書が添付される場合

適正性に関するレビュー

上場会社等の半期報告書に含まれる中間財務諸表は、「期中財務諸表に関する会計基準」等に基づいて作成し、「財務諸表等規則」・「連結財務諸表規則」に準拠して開示を行います。

ちなみに、上場会社等が提出する半期報告書に含まれる中間財務諸表は「第一種中間財務諸表」と呼称されるよ。

「第一種中間財務諸表」と「第二種中間財務諸表」の違いは、別の機会に整理するね。

前述の枠組みでは、規則上で定められている個々の注記事項のほかに、利害関係者が会社の財政状態、経営成績及びキャッシュ・フローの状況に関する適切な判断を行うために必要と認められる事項があるときは、当該事項を注記しなければならないものとされています(追加情報)。

つまり、半期報告書に含まれる中間財務諸表が準拠する財務報告の枠組みは、「適正表示の枠組み」なんだ。

財務報告の枠組みには、「適正表示の枠組み」と「準拠性の枠組み」があるんだったね。

したがって、金融商品取引法に基づいて、上場会社等の半期報告書に含まれる中間財務諸表に対して行われる期中レビューは、「適正性に関するレビュー」となります。

準拠性に関するレビュー

四半期報告書は廃止されたものの、第1・第3四半期については取引所規則に基づき決算短信を開示する必要はあります。

第1・第3四半期決算短信の四半期財務諸表も「期中財務諸表に関する会計基準」等に準拠して作成・開示するの?

もちろんそれもいいけれど、取引所規則では、「最低限開示すべき事項」を示して、それ以外は省略することも認めているんだ。

第1・第3四半期決算短信に含まれる四半期財務諸表は、会計基準にしたがって処理するものの、最低限開示すべき事項を除き開示を省略できることが、取引所規則によって認められています。適正表示を達成するための追加情報の開示も省略可能です。

なお、取引所規則によって最低限開示すべきとされている事項は次のとおりです。

- 四半期連結貸借対照表

- 四半期連結損益計算書及び四半期連結包括利益計算書又は四半期連結損益及び包括利益計算書

- 継続企業の前提に関する注記

- 株主資本の金額に著しい変動があった場合の注記

- 会計方針の変更、会計上の見積りの変更、修正再表示に関する注記

- 四半期連結財務諸表の作成に特有の会計処理に関する注記

- セグメント情報等の注記

- キャッシュ・フローに関する注記(任意に四半期連結キャッシュ・フロー計算書を開示する場合を除く)

この取扱いによって開示を省略するなら、準拠する財務報告の枠組みは「適正表示の枠組み」とは言えないよね。

「準拠性の枠組み」なんだね!

その場合に、監査人によるレビューを受けるなら、「準拠性に関するレビュー」になるんだよ。

すなわち、上場会社等に係る期中レビューは、次のような内容が混在することになります。

- 金融商品取引法に基づく半期報告書に含まれる中間財務諸表に対するレビュー(義務)

➡適正性に関するレビューに該当 - 取引所規則に基づく第1・第3四半期決算短信に含まれる四半期財務諸表に対するレビュー(原則任意)

➡企業が選んだ財務報告の枠組みが準拠性の枠組みなら準拠性に関するレビューに該当、適正表示の枠組みなら適正性に関するレビューに該当

以前の四半期報告制度においては、「四半期レビュー」と言えば、すなわち、適正表示の枠組みに基づいて作成される四半期財務諸表に対するレビューだけだったんだ。だから、旧「四半期レビュー基準」では、「適正性に関するレビュー」しか規定していなかったんだよね。

制度の変更により、上記のように「準拠性に関するレビュー」が行われることになったため、「準拠性に関するレビュー」を新たに規定する必要が生じました。

また、上場会社等以外でも、一般論として、特別目的の期中財務諸表についてレビューを行い、準拠性に関する結論を表明したいケースなどもあると想定できます。

そこで、従前の「四半期レビュー基準」は、「期中レビュー基準」に名称変更したうえで改訂され、「準拠性に関するレビュー」が新たに導入されたのです。

「監査」に関しては、準拠性に関する意見の表明の形式が、平成26年の監査基準改訂によってすでに導入されているんだ。つまり、期中レビュー基準も、これに追い付いたと解釈できるね。

適正性に関するレビューと準拠性に関するレビューの違い

じゃあ、期中レビュー基準の規定を確認しておこう。

まずは、適正性に関するレビューのほうだよ。

期中レビュー基準 第一 期中レビューの目的

1 期中レビューの目的は、経営者の作成した中間財務諸表その他の期中財務諸表(以下「期中財務諸表」という。)について、一般に公正妥当と認められる企業会計の基準に準拠して、企業の財政状態、経営成績及びキャッシュ・フローの状況を適正に表示していないと信じさせる事項が全ての重要な点において認められなかったかどうかに関し、監査人が自ら入手した証拠に基づいて判断した結果を結論として表明することにある。

準拠性に関するレビューのほうも見てみようっと。

期中レビュー基準 第一 期中レビューの目的

2 期中財務諸表が特別の利用目的に適合した会計の基準により作成される場合等には、当該期中財務諸表が会計の基準に準拠して作成されていないと信じさせる事項が全ての重要な点において認められなかったかどうかについて、結論として表明することがある。

監査人は、期中財務諸表に対するレビューの結論を表明するにあたって、次の事項を評価することが求められています。

①経営者が採用した会計方針が会計の基準に準拠し、それが継続的に適用されているかどうか

②会計方針の選択や適用方法が会計事象や取引の実態を適切に反映するものであるかどうか

③期中財務諸表における表示が利用者に理解されるために適切であるかどうか

適正性に関する結論を表明する場合でも、準拠性に関する結論を表明する場合でも、この3つを評価することに変わりはありません。

ただし、上記の③については、準拠性に関する結論を表明する場合は、期中財務諸表が表示のルールに準拠して必要な開示が行われているかどうかの評価のみを行います。

準拠性の枠組みは、そもそも追加的な開示を求めるものではないからだね。

これに対し、適正性に関する結論を表明する場合は、③について、表示のルールへの準拠性の評価に加えて、期中財務諸表の利用者が財政状態や経営成績等を理解するに当たって期中財務諸表が全体として適切に表示されているか否かについての一歩離れて行う評価(=俯瞰的な評価)も行うことが求められます。

この考え方は、「監査」において、適正性に関する意見を表明する場合と準拠性に関する意見を表明する場合の違いと全く同じだよ。

適正表示に関するレビューでも準拠性に関するレビューでも、同じ限定的保証業務であり、保証水準に違いはありません。

◆まとめ◆

・第1・第3四半期の四半期決算短信において、四半期財務諸表の開示の一部を省略する場合、財務報告の枠組みは「準拠性の枠組み」となる。この場合に四半期財務諸表に対するレビューを受けるなら、「準拠性に関するレビュー」となる。

・適正性に関する結論を表明する場合には、期中財務諸表の表示方法が適切であるかどうかを評価する際に、期中財務諸表が全体として適切に表示されているか否かについての一歩離れた評価を行う必要がある。準拠性に関する結論を表明する場合には、この俯瞰的評価は行わない。

なお、第1・第3四半期決算短信に含まれる四半期財務諸表は、一部の開示を省略しているか否かに関わらず、「一般目的の期中財務諸表」にあたります。この四半期財務諸表が準拠する財務報告の枠組みは、広範囲の利用者に共通する財務情報に対するニーズを満たすように策定されたものであるためです。

つまり、第1・第3四半期決算短信の四半期財務諸表を、フルセットで開示する場合は「一般目的&適正表示」の枠組み、省略して開示する場合は「一般目的&準拠性」の枠組みっていうことになるわけ。

ごちゃごちゃで惑わされちゃうな~。

やっぱり天体望遠鏡を買うといいかもね。

惑う星、つまり惑星がよく見えるようになる。

管理会計に惑う人におすすめ!