食べようと思ってたお菓子がなくなってる!まさか…、食べたの?

食べてないよ。

本当?

昨日まで食欲がなかったんだ。こないだの雨で風邪をひいたんだよ。

もっともらしい説明だけど…。風邪をひいていたことを裏付ける証拠はある?

証拠って言われても…。

でも、もしこれが期中レビューだとしたら、通常、質問に対する回答について、証憑突合等の実施によって裏付けることは要求されないよ。

期中レビューでは、年度の監査よりも限定された手続が実施されます。

この記事では、公認会計士 のそのそ が期中レビュー手続について、監査手続との違いも含めてわかりやすく解説します。

- 期中レビュー計画の特徴(重要性の基準値など)

- 期中レビュー手続の概要(質問・分析的手続)

期中レビューの保証水準

期中レビューの保証水準は、年度の財務諸表の監査の保証水準よりも低いってことは知っている?

うん!

期中レビューは限定的保証業務だよね。合理的保証業務である監査よりも、保証水準が低いんだ。

期中レビューの保証水準は、年度の財務諸表の監査の保証水準よりも低いものとなっています。

財務諸表監査によって付与される保証は、財務諸表には全体として重要な虚偽表示がないということについての合理的な保証です。これに対して、期中レビューによって付与される保証は、期中財務諸表に重要な虚偽表示があるときに不適切な結論を表明する可能性を適度な水準に抑える限定的な保証です。

期中レビューは、監査のように高い水準の保証を得ることは求められていないんだ。だから、期中レビューでは、通常、限定された手続を行えば足りるんだよ。

期中レビュー基準の構成と位置付け

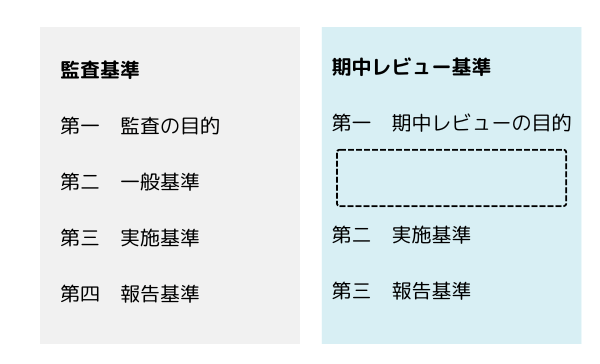

期中レビュー手続については、期中レビュー基準を見ればいいよね!どれどれ…。あれ?

期中レビュー基準には「一般基準」がないね。監査基準には「一般基準」があるのに。

期中レビューにおいても、監査人は、年度の監査と同じように、独立性を保持して、職業的専門家としての正当な注意を払うことに変わりはありません。

また、社会から求められる水準を維持するために必要な品質管理を行わなければならないことも同じです。

監査基準の「一般基準」は、監査人の条件や品質管理について規定しているんだけど、この内容はそのまま期中レビューにもあてはまるよ。

監査基準の一般基準は、期中レビューにも適用されるんだ。

なお、期中レビューにおいても品質管理が求められることから、「監査に関する品質管理基準」は期中レビューにも準用されます。

一方、期中レビューは、年度監査と同様の合理的保証を得ることを目的としているものではないため、「監査における不正リスク対応基準」は期中レビューには適用されません。

期中レビューについては、期中レビュー基準報告書なども公表されているよ。レビューの種類によって、適用される報告書が異なるから、注意してね。

| レビュー業務の種類 | 業務実施者 | 適用される報告書 |

| 金融商品取引法に基づく期中レビュー | 年度の監査人 | レ基報1 「独立監査人が実施する中間 財務諸表に対するレビュー」 |

| 金融商品取引法に基づく期中レビュー以外の期中レビュー | 年度の監査人 (四半期決算短信のレビューを想定) | レ基報2 「独立監査人が実施する期中財務諸表に対するレビュー」 |

| 年度の監査人以外 | レビュー業務実務指針2400 「財務諸表のレビュー業務」 |

ちなみに、「期中レビュー基準報告書」の略称は、「期基報」じゃなくて「レ基報」だよ!

「レ」がチェックマークに見えた!

これ以降は、金融商品取引法に基づく期中レビューを前提として話を進めるね。

上場会社等の中間財務諸表に対する期中レビューってことだね。

期中レビュー計画

年度監査との関係

年度の監査人が行う期中レビューは、年度の監査とは完全に切り離されているの?

いや、年度の監査人が行う期中レビューは、年度の監査と完全に切り離されて行われるわけではないよ。

金融商品取引法に基づく期中レビューは、年度の監査を前提に行われるものです。したがって、年度の監査における重要な着眼点などについては期中レビューの中でも必要な検討を行い、また、期中レビューの結果は年度の監査計画にも反映させていきます。

つまり、両方の情報を相互に活用して、両方を組み合わせて実施することで、期中レビューも監査も実効性がアップするんだね。

監査人は、期中レビュー計画を、年度監査の監査計画のなかで策定できます。

企業及び企業環境の理解

当然のことだけど、監査人は、期中レビューにおいても、内部統制を含む企業及び企業環境を理解する必要があるよ。

期中レビュー基準の規定を見てみよう!

期中レビュー基準 第二 実施基準

1 監査人は、期中レビュー計画の策定に当たり、年度の財務諸表の監査において行われる、内部統制を含む、企業及び企業環境の理解並びにそれに基づく重要な虚偽表示のリスクの評価を考慮し、期中財務諸表の作成に係る内部統制についても十分に理解しなければならない。

中間財務諸表の作成においては、中間特有の会計処理(原価差異の繰延処理、税金費用の計算、一般債権の貸倒見積高の算定における簡便的な会計処理など)が行われていることがあります。

中間特有の処理が行われている場合、中間財務諸表の作成に関係する内部統制は、年度の財務諸表の作成に関係する内部統制とは違う可能性もあるよね。だから、『中間財務諸表に係る』内部統制も十分に理解する必要があるんだよ。

期中レビューにおける重要性の基準値

それと、重要性の基準値の話をしておこう。

財務諸表全体において『重要』と判断する虚偽表示の金額のことを、重要性の基準値っていうんだったね。

重要性の基準値:

監査計画の策定時に決定した、財務諸表全体において重要であると判断する虚偽表示の金額(監査計画の策定後改訂した金額を含む)

期中レビューの保証水準は、監査の保証水準よりも低いんでしょ。

大雑把に考えれば、虚偽表示を見つける『網』の目は、期中レビューのほうが粗くてよさそうだから、期中レビューにおける重要性の基準値は、年度監査における重要性の基準値よりも大きくてもいいのかな?

そうじゃないんだ。

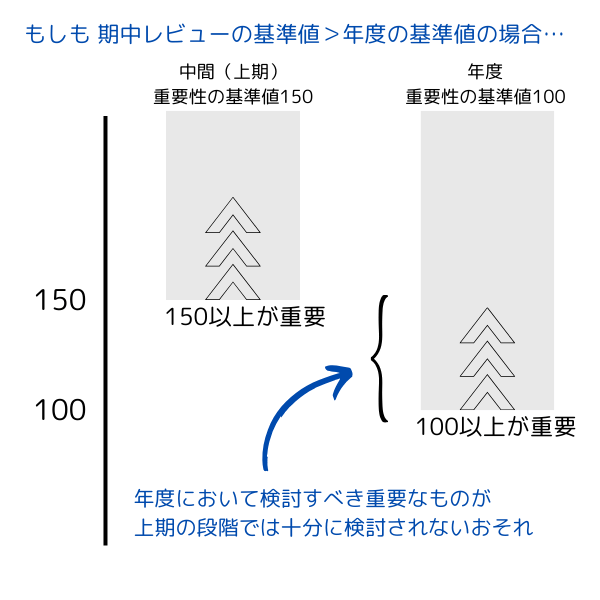

仮に期中レビューにおける重要性の基準値が150、年度監査における重要性の基準値が100としよう。すると、上期の期中レビューにおいては『重要』とされる額が150だから、150未満の項目について十分に検討しない可能性もあるよね。

でも、年度の監査において『重要』とされる額が100なら…。

これじゃあ、下期になって、上期のことを遡って検討するはめになっちゃう!

期中レビューに係る重要性の基準値が、年度監査に係る重要性の基準値を超えてしまうと、年度監査において、中間会計期間の取引や勘定について行うべき監査手続を適時にかつ効果的に実施することを計画できません。また、年度監査において検討すべき重要な着眼点などを十分に検討できない可能性が生じます。

つまり、期中レビューにおいても、年度監査に係る重要性の基準値を適用することが合理的です。

ただし、特に損益計算書項目(フロー項目)については、中間会計期間の額は通年の額よりも小さくなります(半期なので半分程度となる)。これを考慮して、期中レビューに係る重要性の基準値を、年度監査に係る重要性の基準値よりも小さくすることは可能です。

まとめると、期中レビューにおける重要性の基準値は、年度監査における重要性の基準値を上限とするということだね。

期中レビュー手続

いよいよ、具体的な期中レビュー手続を見ていこう!

前置きが長いね。毎度のことだけど。

つべこべ言わずに、期中レビュー基準を読んでよ。

期中レビュー基準 第二 実施基準

4 期中レビュー手続

監査人は、質問、分析的手続その他の期中レビュー手続を実施しなければならない。

7 会計記録に基づく作成

監査人は、期中財務諸表が、年度の財務諸表の作成の基礎となる会計記録に基づいて作成されていることを確かめなければならない。

最初に言ったように、期中レビューでは、監査のように高い水準の保証を得ることは求められていないから、通常、限定された手続を行えば足りるんだ。質問と分析的手続が中核となるよ。

質問

「質問」は手軽にできそうだもんね~。

そんなに手軽というわけでもないよ。

期中レビューで質問を行う際には、議事録の閲覧や分析的手続の結果を踏まえて、的確な質問をすることが特に重要になるんだ。

期中レビューでは、通常、質問に対する回答について、証憑突合を実施することなどによって回答の内容を裏付ける証拠を入手することまでは要求されていません。

したがって、的確な質問をしたうえで、質問に対する回答が合理的・整合的であるかについて十分注意を払う必要があります。

『質問力』が必要ってわけか。

分析的手続

次は分析的手続だね。さっきの話からすると、こっちも『分析力』が求められそうだぞ。

そのとおり。

年度監査においては、たとえば詳細テストと組み合わせて補助的に分析的実証手続を実施することもあるけど、期中レビューにおいては、分析的手続は質問と並ぶ中核の手続だからね。

期中レビューにおいて、分析的手続は重要な手続です。そのため、業種の特性などを踏まえたきめ細やかな分析が求められます。

ただし、分析的手続の具体的な手法は、年度監査と特段異なるものではありません。

期中レビュー手続としての分析的手続の具体例

・期中財務諸表と過去の年度財務諸表や期中財務諸表との比較

・重要な項目の趨勢分析

・主要項目間の関連性比較

・一般統計データとの比較

・予算と実績との比較

・非財務データとの関連性分析

・部門別・製品別の分析

・同業他社の比率や指数との比較 など

期中レビューにおける分析的手続の特徴をまとめると、次のようになるよ。

- 期中レビューにおいては、実証手続として分析的手続を行うわけではない

- 対象とするデータは監査済データであることを要しない

- 年度監査における分析的手続と比べると、精度の高い推定値は必ずしも必要ない

- 分析的手続を実施した結果、財務変動に係る矛盾又は異常な変動がある場合には、質問を行って原因を確かめる必要があるが、その回答の合理性を確かめるために証憑突合を行うことまでは求められない

その他の期中レビュー手続

質問や分析的手続以外の「その他のレビュー手続」としては、例えば議事録、書類等の閲覧等が考えられます。

でも、基本的には、年度監査と同じような実証手続を実施することまでは求められないことに注意してね。

追加的な手続

質問や分析的手続等の期中レビュー手続を行った結果、期中財務諸表について、企業の財政状態、経営成績及びキャッシュ・フローの状況を重要な点において適正に表示していない事項が存在する可能性が高いと認められた場合は、監査人は、追加的な手続を実施する必要があるんだ。

つべこべ言わずに期中レビュー基準の規定を見よう。

期中レビュー基準 第二 実施基準

8 追加的な手続

監査人は、期中財務諸表について、企業の財政状態、経営成績及びキャッシュ・フローの状況を重要な点において適正に表示していない事項が存在する可能性が高いと認められる場合には、追加的な質問や関係書類の閲覧等の追加的な手続を実施して当該事項の有無を確かめ、その事項の結論への影響を検討しなければならない。

この場合でも、あくまでも追加的な質問や関係書類の閲覧等を行うのであって、実査や確認などの実証手続を行うことまでは求められていないんだよ。

期中レビューは、年度監査のような合理的保証を得ることを目的としているわけではないからだね。

ただし、期中レビューにおいても、監査人は経営者から経営者確認書を入手する必要があります。

◆まとめ◆

・期中レビューに係る重要性の基準値は、年度監査に係る重要性の基準値を上限とする(通常、同じ基準値を用いるのが合理的)。

・期中レビューの保証水準は年度監査の保証水準よりも低いので、期中レビューでは、限定された手続(期中レビュー手続)を行う。期中レビュー手続の中核は、質問と分析的手続である。期中レビューでは、通常、年度監査のような実証手続に基づく証拠の入手は要求されない。

お菓子の行方はわからないけど、風邪をひいて食欲がなかったという回答には合理性がありそうだ。

まだ疑ってたのか。

そう言えば、こないだ君がモグモグしながら慌てて飛んでいくのを見かけたけど…。

あっ!

寝坊した日に朝ごはんを作る時間がなくて、代わりにお菓子を食べちゃったんだ!忘れてた~。

もっと『質問力』を磨くべし。

新リース会計基準への準備はOK?

定期購読誌「旬刊経理情報」での記事が収録された書籍だよ。オススメ!