小論文の書き方を調べたら、「序論・本論・結論の順に書く」ってあるんだ。

そうだろうね。

でもさ、期中レビュー報告書って、いきなり冒頭に「結論」が書いてあるよね。その順序になっていないから減点!

すいません。

年度の監査では、監査人が最終的に表明する結論のことを「監査意見」と呼びます。一方、期中レビューでは、「意見」という表現は用いず、「結論」という表現を用います。

この記事では、公認会計士 のそのそ が期中レビューの結論の種類を整理してわかりやすく解説します。

- 期中レビューの結論の種類

- それぞれの結論が表明される状況

期中レビューの結論の表明形式

ここでは、金融商品取引法に基づく期中レビューを念頭に、適正性に関するレビューを前提として説明するね。

期中レビューの保証水準は、年度の財務諸表の監査の保証水準よりも低いってことは知っているよね。

うん!

期中レビューは限定的保証業務だよね。合理的保証業務である監査よりも、保証水準が低いんだ。

期中レビューでは、その点が明らかになるように、「適正に表示していないと信じさせる事項が全ての重要な点において認められなかったかどうか」という二重否定の表現で結論を表明するよ。

年度の監査における「全ての重要な点において適正に表示しているかどうか」という表現の意見の形式を、「積極的形式」といいます。これに対して、期中レビューにおける「適正に表示していないと信じさせる事項が全ての重要な点において認められなかったかどうか」という二重否定の表現の結論の形式を、「消極的形式」といいます。

| 年度監査 | 期中レビュー | |

| 保証の程度 | 合理的保証 | 限定的保証 |

| 意見・結論の形式 | 積極的形式 | 消極的形式 |

| 意見・結論の表現 | 全ての重要な点において適正に表示しているものと認める | 適正に表示していないと信じさせる事項が全ての重要な点において認められなかった |

期中レビュー報告書の記載事項

結論の種類を説明する前に、期中レビュー報告書の記載事項と記載順序をざっと見ておこう。

細かい違いはあるけれど、期中レビュー報告書の記載事項や順序も、年度の監査報告書と概ね同じように考えればOKだよ。

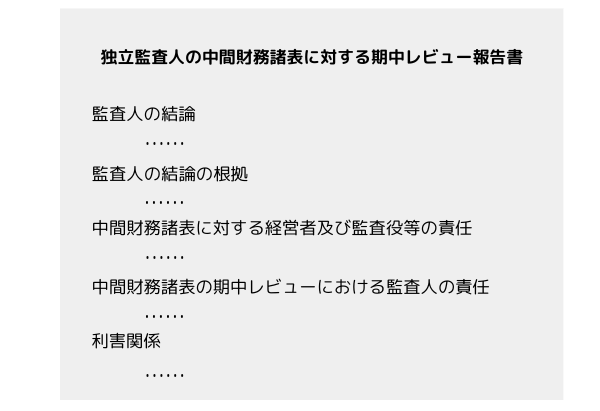

年度の監査報告書と同様に、期中レビュー報告書も、利用者の関心が高いと考えられる項目の順に記載するスタイルとなっています。

期中レビュー報告書の利用者にとって最も関心が高いのは「監査人の結論」であるため、「監査人の結論」区分を冒頭に記載し、その直後に「監査人の結論の根拠」区分を記載するものとされています。

期中レビューの結論の4つのパターン

期中レビュー報告書に記載される結論のパターンは大きく分けて次の4つです。

- 無限定の結論

- 限定付結論

- 否定的結論

- 結論の不表明

②・③・④をまとめて除外事項付結論といいます。

年度の監査意見にも4つのパターンがあるから、それと同じように分類されているのかな?

そのとおり!

年度の監査意見の4つのパターンと照らし合わせると…。

| 年度の監査 | 期中レビュー |

|---|---|

| ①無限定適正意見 | ①無限定の結論 |

| ②限定付適正意見 | ②限定付結論 |

| ③不適正意見 | ③否定的結論 |

| ④意見不表明 | ④結論の不表明 |

無限定の結論

経営者の作成した期中財務諸表について、一般に公正妥当と認められる企業会計の基準に準拠して、企業の財政状態、経営成績及びキャッシュ・フローの状況を適正に表示していないと信じさせる事項が全ての重要な点において認められなかった場合には、監査人は「無限定の結論」を表明します。

「無限定の結論」のポイントは次の2つです。

- 結論の表明の基礎となる証拠を入手したと監査人が判断している

- 期中財務諸表が企業の財政状態、経営成績及びキャッシュ・フローの状況を適正に表示していないと信じさせる事項が全ての重要な点において認められなかったと監査人が判断している

考え方としては、監査における「無限定適正意見」と同じだね。

結論に関する除外

一方、経営者の作成した期中財務諸表について、企業の財政状態、経営成績及びキャッシュ・フローの状況を重要な点において適正に表示していないと信じさせる事項が認められる場合には、監査人は無限定の結論を表明することはできません。

この場合も、監査における「意見に関する除外」と同じように考えてね。

適正に表示していないと信じさせる事項に監査人が気付いたとしても、その事項にそもそも重要性がないなら無限定の結論を表明できるよ。

結論に関する除外事項を付した限定的結論

経営者の作成した期中財務諸表について、企業の財政状態、経営成績及びキャッシュ・フローの状況を重要な点において適正に表示していないと信じさせる事項が認められる場合、監査人はその事項の「広範性」の有無を検討します。

その事項の影響が無限定の結論を表明することができない程度に重要ではあるものの、期中財務諸表全体として虚偽の表示に当たるほどではない場合には、「広範性」はないと判断されます。この場合、「限定付結論」が表明されます。

(結論に関する除外事項を付した)限定的結論

監査人が、結論の表明の基礎となる証拠を入手した結果、適正に表示していないと信じさせる事項が、重要であるが広範ではないと判断する場合に表明

監査における限定付適正意見と同じで、限定付結論が表明されるケースはこれだけではないんだ。だから、限定付結論を表明した原因がはっきりわかるように、このケースの限定付結論を、「“結論に関する除外事項を付した” 限定付結論」と説明することもあるよ。

否定的結論

「否定的」って絶望しちゃうような響き…。

これは監査における「不適正意見」に相当する結論だよ。

経営者の作成した期中財務諸表について、企業の財政状態、経営成績及びキャッシュ・フローの状況を重要な点において適正に表示していないと信じさせる事項が認められ、その影響が期中財務諸表全体として虚偽の表示に当たるとするほどである場合には、「広範性」があると判断されます。この場合、「否定的結論」が表明されます。

否定的結論

監査人が、結論の表明の基礎となる証拠を入手した結果、適正に表示していないと信じさせる事項が、重要かつ広範であると判断する場合に表明

このケースの結論の類型をまとめておこう!

| 適正に表示していないと信じさせる事項に重要性がない | 適正に表示していないと信じさせる事項に重要性がある | |

| 影響が広範でない | 影響が広範 | |

| 無限定の結論 | 限定的結論 (結論に関する除外) | 否定的結論 |

期中レビュー範囲の制約に係る除外

状況によっては、監査人が期中レビュー手続を実施できないこともあり得るよね。

たとえば、火災で会計記録の一部がなくなってしまったとか…。

さっきから絶望するようなセリフが多いなあ。

頻繁にあることではありませんが、期中レビューの状況によっては、重要な期中レビュー手続を実施できない場合があります。このように証拠を入手できない状況を「期中レビュー範囲の制約」と呼びます。

さっきのケースと同じように考えると、期中レビュー手続を実施できなかったことによる影響にそもそも重要性がないなら、無限定の結論を表明できるわけだね。

うん!

あと、予定していた重要な期中レビュー手続そのものは実施できなかったとしても、それに代わる手続(代替的手続)を実施することで証拠を入手できたなら、期中レビュー範囲の制約にはあたらないよ。

期中レビュー範囲の制約に係る除外事項を付した限定的結論

重要な期中レビュー手続を実施できなかったことにより、無限定の結論を表明することはできないものの、その影響が期中財務諸表全体に対する結論の表明ができないほどではないと判断した場合、すなわち、重要な期中レビュー手続を実施できなかったことによる影響に「広範性」がない場合、監査人は、「限定付結論」を表明します。

(期中レビュー範囲の制約に係る除外事項を付した)限定的結論

監査人が、重要な期中レビュー手続を実施できず、その影響が重要であるが広範ではないと判断する場合に表明

この場合、重要な期中レビュー手続を実施できなかった点については証拠が入手できていないけれど、限定付結論の表明の基礎となるだけの(全体的な)証拠は得ているよ!

結論の不表明

重要な期中レビュー手続を実施できなかったことにより、無限定の結論を表明することができず、その影響が期中財務諸表全体に対する結論の表明ができないほどであると判断した場合、すなわち、重要な期中レビュー手続を実施できなかったことによる影響に「広範性」がある場合、監査人は、結論を表明してはなりません。

結論の不表明

監査人が、重要な期中レビュー手続を実施できず、その影響が重要かつ広範であると判断する場合には、結論を表明しない

結論を表明する基礎となる証拠が得られていないから、結論を表明しないということだね。

このケースの結論の類型もまとめておこう!

| 期中レビュー手続を実施できなかったことによる影響に重要性がない | 期中レビュー手続を実施できなかったことによる影響に重要性がある | |

| 影響が広範でない | 影響が広範 | |

| 無限定の結論 | 限定的結論 (期中レビュー範囲の制約に係る除外) | 結論の不表明 |

結論の不表明であっても、期中レビュー報告書は発行されることに注意してね。結論を表明しない旨やその理由が期中レビュー報告書に記載されるよ。

除外事項付結論の類型

除外事項付結論の類型を整理しておくね!

| 除外事項付結論を表明する原因の性質 | 除外事項付結論を表明する原因となる事項の影響が広範なものかどうかという監査人の判断 | |

| 重要だが広範でない | 重要かつ広範 | |

| 重要な点において適正に表示していないと信じさせる事項がある | 限定付結論 (結論に関する除外) | 否定的結論 |

| 重要な期中レビュー手続を実施できない | 限定付結論 (期中レビュー範囲の制約に係る除外) | 結論の不表明 |

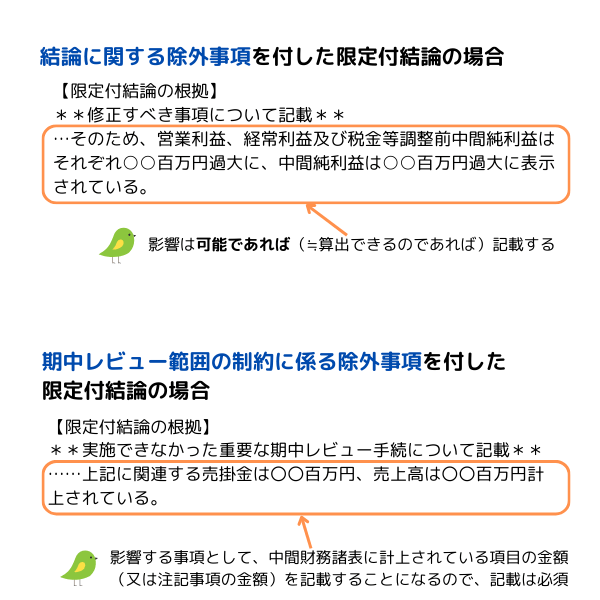

限定付結論の「結論の根拠」区分

細かいことなんだけど、結論に関する除外事項を付した限定付結論の場合の、期中レビュー基準の規定をよく見てくれる?

期中レビュー基準 第三 報告基準

6 結論に関する除外

監査人は、経営者の作成した期中財務諸表について、一般に公正妥当と認められる企業会計の基準に準拠して、企業の財政状態、経営成績及びキャッシュ・フローの状況を重要な点において適正に表示していないと信じさせる事項が認められ、その影響が無限定の結論を表明することができない程度に重要ではあるものの、期中財務諸表全体に対して否定的結論を表明するほどではないと判断したときには、除外事項を付した限定付結論を表明しなければならない。この場合には、結論の根拠の区分に、修正すべき事項、可能であれば当該事項が期中財務諸表に与える影響及びこれらを踏まえて除外事項を付した限定付結論とした理由を記載しなければならない。

「可能であれば」?

ここだけ妙にフレキシブルだな~。

監査において、意見に関する除外事項を付した限定付適正意見を表明する場合には、「可能であれば」の文言はなく、「財務諸表に与えている影響」を必ず記載するものとされています。

これは、期中レビューでは、影響額の算出が困難な可能性もあるから、それに配慮した取扱いなんだよ。

期中レビューでは、期中レビュー手続が質問、分析的手続その他の期中レビュー手続に限定されているうえ、レビューには適時性が求められています(※)。

※上場会社等の半期報告書は、中間会計期間終了後45日以内に提出することが義務付けられる。

これらを考慮すると、状況によっては、影響額の算出が困難な場合もあることが想定されるため、これに配慮して、影響額は可能であれば記載することとされています。

これに対して、期中レビュー範囲の制約に係る除外事項を付した限定的結論の場合の規定を確認すると…。

期中レビュー基準 第三 報告基準

8 期中レビュー範囲の制約

監査人は、重要な期中レビュー手続を実施できなかったことにより、無限定の結論を表明できない場合において、その影響が期中財務諸表全体に対する結論の表明ができないほどではないと判断したときは、除外事項を付した限定付結論を表明しなければならない。この場合には、結論の根拠の区分に、実施できなかった期中レビュー手続、当該事実が影響する事項及びこれらを踏まえて除外事項を付した限定付結論とした理由を記載しなければならない。

こっちには「可能であれば」の文言がないぞ。

期中レビュー範囲の制約に係る除外事項を付した限定的結論の場合には、「可能であれば」の文言はなく、重要な期中レビュー手続が実施できなかった事実が「影響する事項」を必ず記載するものとされています。

期中レビュー範囲の制約に係る除外事項を付した限定的結論を表明するケースでは、そもそも重要な期中レビュー手続を実施できなかったわけだから、修正すべき影響額を算出することなんてできないよね。

だから、「重要な期中レビュー手続が実施できなかった事実が影響する事項」としては、それが影響する項目や注記の本体の金額を記載するんだ。

修正すべき額ではなくて、期中財務諸表に開示されている項目や注記の本体の金額を示すしかないってことか。

うん!

それを記載するのが困難であるということはあり得ないから、『可能であれば』の文言はこちらにはなくて、必ず記載することが求められているんだよ。

◆まとめ◆

・期中レビューにおける結論の類型は、①無限定の結論、②限定付結論、③否定的結論、④結論の不表明

・期中財務諸表に重要な点において適正に表示していないと信じさせる事項がある場合には、限定付結論か否定的結論

・重要な期中レビュー手続を実施できない場合には、限定付結論か結論の不表明

君も期中レビュー報告書のスタイルを採用したら?

どういうこと?

結論を先に教えてほしいってことさ。前置きや回り道の説明が長いから。

わからないことがあったら、太田達也先生の本を探すのが解決への最短ルート!