お~い!ずいぶん探したんだよ!

「継続企業の前提」について勉強する約束だったよね。

う、うん…。

(これから遊びに行くつもりだったんだけどな~。)

さあ、始めよう!「継続」は力なり。

企業の財務諸表は、企業が将来にわたって継続して事業活動を行うことを前提として作成されています。この前提が「継続企業の前提(ゴーイング・コンサーン;Going Concern)」です。

この記事では、公認会計士 のそのそ が継続企業の前提に関する監査人の対応についてわかりやすく解説します。

- 継続企業の前提に関する監査人の対応

- 継続企業の前提に関する監査人の結論と報告

継続企業の前提に関する開示と監査のしくみ

企業の財務諸表は、企業が将来にわたって継続して事業活動を行うことを前提として作成されています。

そこで、経営者には、継続企業の前提が適切であるかどうかを評価し、一定の場合には財務諸表に継続企業の前提に関する注記を行うことが求められているんだ。

監査人は、経営者による評価や注記の適否を検討したうえで監査意見を表明するんだよね。

継続企業の前提に関する監査人の対応

継続企業の前提に関して、監査人が具体的にどんな対応をとるのかを見ていこう!

監査計画段階での対応

監査人は、期末時点になって初めて継続企業の前提に関する検討を行うわけじゃなくて、監査の計画段階から、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在するか否かに留意する必要があるよ。

監査基準 第三 実施基準 二

7 監査人は、監査計画の策定に当たって、財務指標の悪化の傾向、財政破綻の可能性その他継続企業の前提に重要な疑義を生じさせるような事象又は状況の有無を確かめなければならない。

監査人は、リスク評価手続を実施する際、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在するか否かについて考慮しなければなりません。また、監査の過程を通じて、継続企業の前提に重要な疑義を生じさせるような事象又は状況に関する監査証拠に留意することが求められます。

経営者による評価と対応策の検討

監査人は、経営者が継続企業の前提に関して行った評価を検討するわけだけど、当然のこととして、経営者の評価期間、つまり、少なくとも決算日の翌日から1年間と同じ期間を対象として検討しなければならないよ。

監査基準 第三 実施基準 三

7 監査人は、継続企業を前提として財務諸表を作成することの適切性に関して合理的な期間について経営者が行った評価を検討しなければならない。

1年を超えた期間については、何も手続をする必要はないの?

1年を超えた期間において、継続企業の前提に重要な疑義を生じさせるような事象又は状況が発生する可能性もあるから、それに関する情報について経営者に質問する必要はあるんだ。

継続企業の前提に重要な疑義を生じさせるような事象又は状況がある場合には、監査人は追加的な手続を実施して、継続企業の前提に関する重要な不確実性が認められるかどうかを判断するための十分かつ適切な監査証拠を入手しなければなりません。

監査基準 第三 実施基準 三

8 監査人は、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在すると判断した場合には、当該事象又は状況に関して合理的な期間について経営者が行った評価及び対応策について検討した上で、なお継続企業の前提に関する重要な不確実性が認められるか否かを確かめなければならない。

継続企業の前提に重要な疑義を生じさせるような事象又は状況がある場合、継続企業の前提に関する重要な不確実性が認められるかどうかの判断が、キーポイントとなるよね。

重要な不確実性が認められるか否かによって、財務諸表に注記するか否かが決まるんだもんね。

だから、追加的な監査手続をしっかり行って、継続企業の前提に関する重要な不確実性が認められるかどうか判断するための十分かつ適切な監査証拠を入手するんだ。

特に、経営者の策定した対応策が、継続企業の前提に重要な疑義を生じさせるような事象又は状況を解消・改善するものであるかどうか、その対応策に実行可能性があるかどうかを検討することが重要となります。

つまり、経営者の策定した対応策が、絵に描いた餅じゃないかをよ~く検討するということか。

そのとおり!

たとえば、取引している金融機関から追加融資を受けるという対応策なら、それに関する金融機関との協議資料を閲覧して検討する、といった手続をとることが考えられるね。

なお、経営者の策定した対応策が、継続企業の前提に重要な疑義を生じさせるような事象又は状況を解消・改善するかどうかという判断は、経営者の主観や意思に左右される部分も大きいと考えられます。

そのため、監査人は、経営者の対応策及びその実行可能性について、経営者確認書に記載することを求めます。

継続企業の前提に関する監査人の結論と報告

ここからは、継続企業の前提に関連して、監査人が監査報告書においてどのような対応をとるのかを見ていこう!

※以下は適正表示の枠組みを想定して説明します。

継続企業を前提として財務諸表を作成することが適切であるが、重要な不確実性が認められる場合

継続企業の前提に関する重要な不確実性がある、すなわち、財務諸表に継続企業の前提に関する注記が必要な状況の場合、監査人はどんな意見を表明するの?

財務諸表に継続企業の前提に関する注記が適切になされていて、他に問題がないなら、監査人は無限定適正意見を表明するよ。

注記が適切になされているんだから、財務諸表に重要な虚偽表示があるわけではないもんね。

うん。

ただし、この場合は、監査報告書に「継続企業の前提に関する重要な不確実性」という区分を設けることに注意!

継続企業の前提に関する重要な不確実性があり、財務諸表に継続企業の前提に関する注記が必要な状況で、適切な注記がなされている場合、監査人は無限定適正意見を表明します。

この場合、継続企業の前提に関する注記について利用者の注意を喚起するために、監査報告書に「継続企業の前提に関する重要な不確実性」という見出しを付した区分を設け、次の事項を記載しなければなりません。

- 継続企業の前提に関する重要な不確実性が認められる旨

- 当該事項は監査人の意見に影響を及ぼすものではない旨

監査報告書に「継続企業の前提に関する重要な不確実性」区分を設ける場合の文例を載せておくね!

【継続企業の前提に関する重要な不確実性】

継続企業の前提に関する注記に記載されているとおり、会社は、×年4月1日から×年3月31日までの事業年度に純損失××百万円を計上しており、×年3月31日現在において○○百万円の債務超過の状況にあることから、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在しており、現時点では継続企業の前提に関する重要な不確実性が認められる。なお、当該事象又は状況に対する対応策及び重要な不確実性が認められる理由については当該注記に記載されている。財務諸表は継続企業を前提として作成されており、このような重要な不確実性の影響は財務諸表に反映されていない。

当該事項は、当監査法人の意見に影響を及ぼすものではない。

継続企業の前提に関する重要な不確実性が存在していることは、企業の存続可能性に関わる重大な事実だから、利用者にとって、著しく重要な情報だよね。だから、利用者の注意を十分に喚起するために、監査報告書に独立した区分を設けて記載することとされているんだよ。

「追記情報」の強調事項として、強調すればいいような気もするけど…。

たまに鋭いことがあるね!

クチバシはいつも鋭いよ!

実は、平成30年に監査基準が改訂される前は、財務諸表に継続企業の前提に関する注記がある場合には、強調事項として監査報告書に「追記」する扱いだったんだ。

でも、継続企業の前提に関する経営者と監査人の対応をより明確にするために、独立した区分を設けて継続企業の前提に関する事項を「記載」することになったんだよ。

一方、継続企業の前提に関する重要な不確実性があり、財務諸表に継続企業の前提に関する注記が必要な状況にも関わらず、適切な注記がなされていない場合には、意見に関する除外事項となります。監査人は、除外事項の広範性に応じて、限定付適正意見又は不適正意見を表明します。

継続企業の前提に関する注記が必要であるにも関わらず、注記そのものが全くされていないケースなら、その影響に広範性があると判断されて不適正意見を表明することが考えられます。継続企業の前提に関する注記は記載しているものの、内容が不適切ないし不十分なケースなら、その影響に広範性はないと判断されて限定付適正意見を表明することも考えられます。

こうした理由で意見に関する除外となる場合は、監査報告書において「継続企業の前提に関する重要な不確実性」の区分は設けないことに注意!

この場合は、監査報告書の「限定付適正意見の根拠」区分又は「不適正意見の根拠」区分で、継続企業の前提に関する重要な不確実性が認められる旨、及び財務諸表に当該事項が適切に注記されていない旨を記載しなければなりません。

継続企業の前提に重要な疑義を生じさせるような事象又は状況を識別しているが、重要な不確実性は認められない場合

経営者による対応策を勘案して、重要な不確実性は認められないと判断された場合は、注記は不要だし、監査報告書に「継続企業の前提に関する重要な不確実性」区分を設けることもないよ。

ただし、この場合でも、有価証券報告書では、財務諸表以外の「事業等のリスク」などの箇所に、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在する旨及びその内容、経営者による対応策を記載して開示することとされています。これらの開示は監査対象ではないものの、「その他の記載内容」に該当するため、監査人はこれを通読し一定の手続を行うことが求められます。

経営者が継続企業の前提に関する評価や対応策を示さない場合

経営者が継続企業の前提に関する評価をしない場合とか、対応策を示さない場合も考えられるよね。そういう場合、監査人はどんな意見を表明するの?

経営者が継続企業の前提に関する評価や対応策を示してくれないと、監査人は、継続企業の前提に関する重要な不確実性が認められるか否かを確かめるための十分かつ適切な監査証拠を入手できないよね。

つまり、監査範囲の制約にあたるんだ。

経営者が継続企業の前提に関する評価を行わない場合や、その評価期間が1年に満たない場合、継続企業の前提に重要な疑義を生じさせるような事象又は状況を解消・改善するための対応策を示さない場合には、監査人は継続企業の前提に関する重要な不確実性が認められるか否かを確かめるための十分かつ適切な監査証拠を入手できません。したがって、このような場合には監査範囲の制約に係る除外事項として扱います。監査人は、除外事項の広範性に応じて、限定付適正意見を表明するか、意見不表明の対応をとります。

そもそも継続企業を前提として財務諸表を作成することが適切でない場合

たとえば、破産手続開始の申立てを行った企業は、継続企業を前提として財務諸表を作成することは適切でないよね。

まもなく破産するんじゃ、企業が将来にわたって事業活動を継続できないことは明らかだもんな~。

そういう状況にも関わらず、継続企業を前提として財務諸表が作成されている場合は、監査人は不適正意見を表明するよ。

次のような一定の事実が存在する場合には、継続企業を前提として財務諸表を作成することは適切ではありません。

- 更生手続開始決定の取消し、更生計画の不認可など

- 再生手続開始決定の取消し、再生計画の不認可など

- 破産手続開始の申立て

- 会社法の規定による特別清算開始の申立て

- 法令の規定による整理手続によらない関係者の協議等による事業継続の中止に関する決定

- 規制当局による事業停止命令

継続企業を前提として財務諸表を作成することが適切でない状況において、経営者が継続企業を前提として財務諸表を作成した場合、監査人は不適正意見を表明します。

仮に、継続企業の前提に基づき財務諸表を作成することが不適切である旨が財務諸表に注記されているとしても、不適正意見を表明するよ!

継続企業を前提として財務諸表を作成することが適切でない状況にも関わらず、継続企業を前提として作成された財務諸表は、会計事象や取引の実態を適切に反映したものとはならず、その虚偽表示の影響は、重要かつ広範であると言えます。そのため、監査人は不適正意見を表明します。

この場合は、重要な虚偽表示の影響に広範性がないと捉えることはできないから、限定付適正意見はあり得ないんだね。

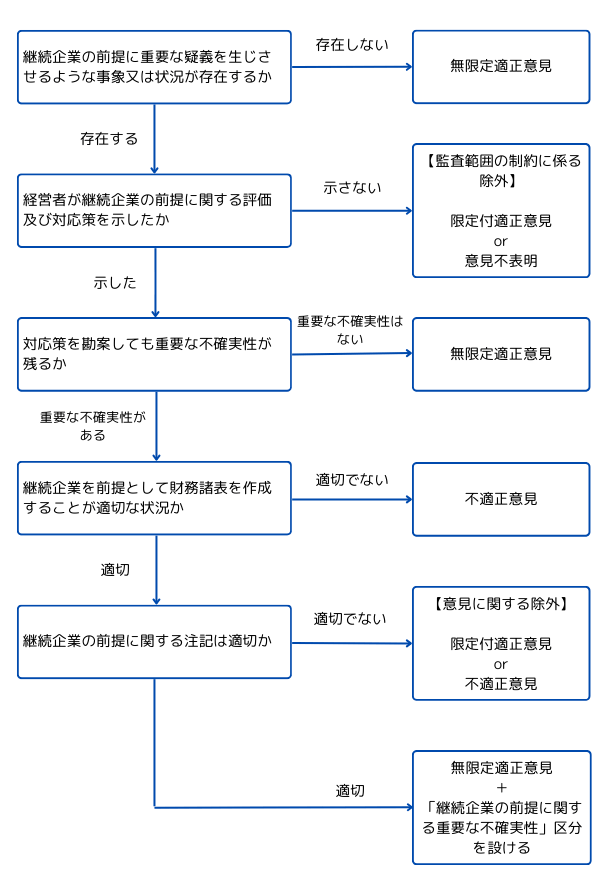

継続企業の前提に関する監査人の対応のフローチャート

いろんなケースがあるから、フローチャートにしてみよう。

フローチャートにしてもわかりにくいかも…。

継続企業の前提に関する不確実性と監査上の主要な検討事項の関係

金融商品取引法に基づく財務諸表監査では、原則として、監査報告書に「監査上の主要な検討事項」の記載が求められることは知っているよね?

うん!

「監査上の主要な検討事項」は、当年度の財務諸表監査において、監査人が職業的専門家として特に重要であると判断した事項を指すんだよね。

継続企業の前提に関する重要な不確実性が存在して、財務諸表に継続企業の前提に関する注記を行っている場合、これは性質上は「監査上の主要な検討事項」に該当すると考えられるよね。

でも、監査報告書上、継続企業の前提に関する重要な不確実性について「監査上の主要な検討事項」区分に記載してはならないものとされているよ。

継続企業の前提に関する重要な不確実性は、その性質上は、「監査上の主要な検討事項」に該当すると考えられます。

しかし、継続企業の前提に関する重要な不確実性の存在は、利用者にとって著しく重要であり、その重要性を考慮して、注意喚起のために独立の区分を設けて監査報告書に記載することが求められているため、これを「監査上の主要な検討事項」区分に記載することはできません。

ただし、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在するものの、対応策を勘案して重要な不確実性がないと判断したケースでは、重要な不確実性の有無についての経営者による判断の妥当性が、「監査上の主要な検討事項」として選定され、監査報告書の「監査上の主要な検討事項」区分に記載されることがあります。

◆まとめ◆

・監査人は、監査の計画段階から、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在するか否かに留意する必要がある。継続企業の前提に重要な疑義を生じさせるような事象又は状況がある場合には、追加的な手続を実施する。

・継続企業の前提に関する重要な不確実性がある場合、継続企業の前提に関する注記が適切になされていれば、監査人は無限定適正意見を表明する。そのうえで、監査報告書に「継続企業の前提に関する重要な不確実性」区分を設ける。

Going Concernの論点は難しいなぁ。ねぇ、これ、次の会計士試験に出る?

It’s not my concern.

24年3月発刊の新版だよ!