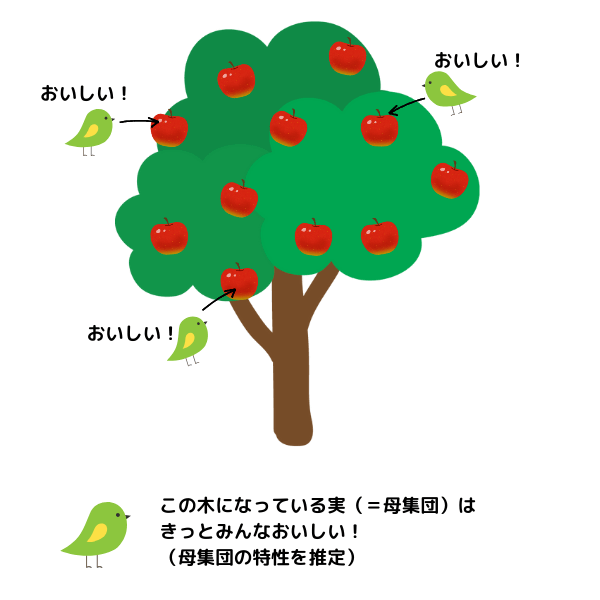

友だちの誕生日に木の実をプレゼントしたいんだけど、どの木になっている実がいいかな?

試しにいくつか食べてみたら?

試食しておいしかったら、その木になっている実はおいしいだろうと推定できるよね。

全体のうち一部について監査手続を適用することを、監査では「試査」っていうんでしょ。

財務諸表監査において、監査手続は原則として「試査」によって実施されます。試査とは、母集団内の一部の項目にだけ監査手続を適用することをいいます。

この記事では、公認会計士 のそのそ が試査についてわかりやすく解説します。

- 試査とは

- 試査採用の理由

- 監査サンプリングによる試査と特定項目抽出による試査の違い

試査と精査

財務諸表監査において、監査手続は原則として試査によって実施されます。

試査:特定の監査手続の実施に際して、母集団(監査の対象とする特定の項目全体)からその一部の項目を抽出して、それに対して監査手続を実施すること

精査:取引種類又は勘定残高を構成している項目の母集団全体(またはその母集団における階層)について、その全ての項目を抽出して監査手続を実施すること

つまり、母集団から一部の項目だけを抜き出して、それに対して監査手続を実施するのが試査、しらみつぶしに全項目に対して監査手続を実施するのが精査だね。

しらみがいたら困る。

なお、以前の監査報告書では「監査は試査を基礎として行われている」旨が明示されていたことがありました。現行の監査報告書ではこの旨は明示されませんが、監査は原則として試査によって実施されることに変わりはありません。

試査採用の理由

財務諸表監査において試査が採用されているのは、次のような理由によります。

監査の実施可能性(監査資源の制約)

監査を実施するには、そのコスト面も考える必要があるよね。おカネだけじゃなく、監査に充てられる人員や時間も限られているんだ。

無限にコストをかけて延々と監査するわけにはいかないもんね。

つまり、監査人は、限られた監査資源で監査を実施しなければならないから、通常、精査を行うことは無理なんだよ。

財務諸表監査の目的

一方で、財務諸表監査は、全ての虚偽表示を発見することを目的とするものではなく、財務諸表に全体として『重要な』虚偽表示がないということについて合理的な保証を付すことを目的とするものです。すなわち、重要でない虚偽表示を発見することまでは求められないので、必ずしも精査による必要はありません。

監査の目的からすれば、著しく重要性が低い項目まで徹底的に検証する必要はないってことか。

内部統制の存在

また、監査を受ける企業では、有効な内部統制が存在していることが多く、会計記録の正確性や網羅性がかなり担保されているのが通常です。

そのため、試査によっても財務諸表全体の信頼性を保証することが可能な状況であるといえます。

統計技術・統計理論の利用

統計技術と統計理論を利用することで、監査手続を試査によって実施しても、監査人は適切な判断を行うことが可能です。

まとめると…、

試査を採用する必要があるのは、監査資源に制約があるからなんだ。

一方で、財務諸表の目的や、内部統制の存在、統計技術・統計理論の利用を考慮すれば、試査を採用しても差し支えないんだよ。

試査の採用が「原則」とされる理由

さっきから気になっていたんだけど…、『原則として』試査による、ってことは、試査じゃないケースもあるってこと?

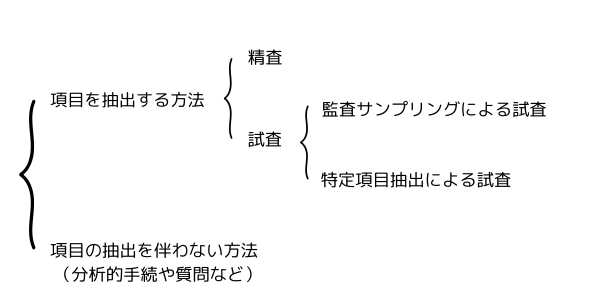

試査と精査は、抽出する項目が一部か全てかという点では異なるものの、「個々の項目を抽出して」それに対して監査手続を実施するという点では同じです。

一方、そもそも「抽出」という作業を伴わない監査手続もあります。母集団全体について行う分析的手続や質問はこれにあたります。

たとえば、得意先に対して売掛金の残高確認手続を実施する場合には、一部であれ全部であれ、「得意先を抽出する」という作業を行うよね。

これに対して、売掛金残高について回転期間分析をする場合には、売掛金残高を構成する項目の抽出という作業はしないでしょ。

つまり、項目の抽出を行わないタイプの監査手続については、試査or精査という視点自体があてはまらないということだね。

また、検証対象とする母集団が少数の金額的に大きい項目から構成されている場合や、特別な検討を必要とするリスクがあり、精査以外の方法では十分かつ適切な監査証拠を入手することができないような場合などには、精査が実施されることがあります。

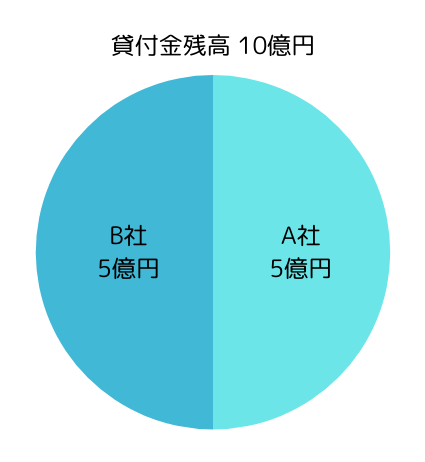

たとえば、貸付金残高が10億円で、こんな内訳のケースを考えよう。

項目数が少なくて、各項目が金額的に大きいから、全件を検証する、すなわち精査のほうが向いているね。

ただし、精査は、内部統制の運用評価手続には通常適用しません。

期中の大量の取引や処理に対応する内部統制が有効かどうかを評価するために、その内部統制の証跡を全て確かめるなんて、無理だもんね。

監査サンプリングによる試査と特定項目抽出による試査

試査には、監査サンプリングによる試査と特定項目抽出による試査があります。

監査サンプリングによる試査

まずは監査サンプリングから見てみよう!

3つもプリンがあるみたいでおいしそう♡

監査サンプリング:

監査人が監査対象となった母集団全体に関する結論を導き出すための合理的な基礎を得るため、母集団内の全てのサンプリング単位に抽出の機会が与えられるような方法で、母集団内の100%未満の項目に監査手続を適用すること

監査サンプリングによる試査の場合、母集団から、母集団の特性を表すサンプル(偏向が回避された代表的なサンプル)を抽出します。

母集団から無作為に項目を抽出することをイメージするとわかりやすいよ。

ただし、サンプルの抽出方法はいろいろあって、必ず無作為抽出法によるとは限らないから、その点は注意してね。

監査サンプリングでは、母集団の特性を表すサンプルを抽出して監査手続を行うことで、抽出されなかった部分(=残余部分)についても、その特性を推定することができます。すなわち、抽出した項目に対して監査手続を行うことで、母集団全体にわたる一定の特性を推定し、母集団に関する結論を形成することになります。

ぼくも、サンプリングによる試査で木の実を試食して、その木になっている実全体のおいしさを推定しよう!

偏向が回避された代表的なサンプルを抽出しなくちゃならないから、日当たりのいいところの実だけを抽出したりしないように注意!

特定項目抽出による試査

それじゃ、さっそく木の実を試食してくるね~!

待って!

試査にはもう一つ種類があるんだ。

特定項目抽出による試査:

実証手続の実施に当たり、母集団に含まれる特定項目を抽出し、アサーションに関連する虚偽表示が含まれているかどうかを直接的に立証することを目的とする試査

ピンとこないけど、どういう試査なの?

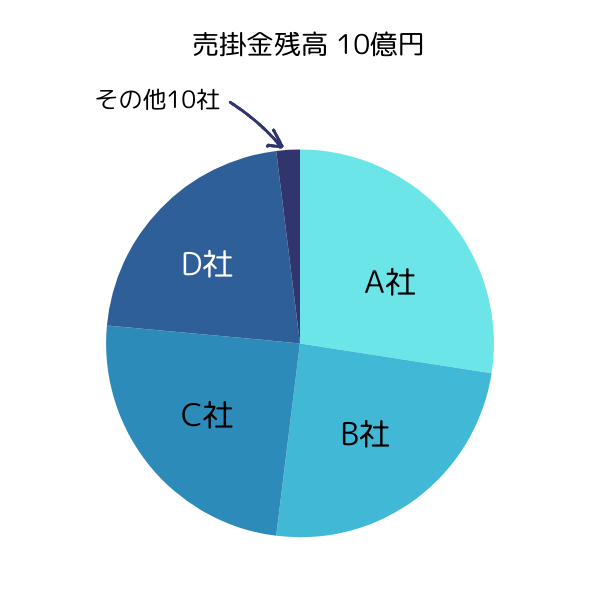

たとえば、売掛金残高が10億円として、そのほとんどが大口の得意先に対する残高であるようなケースを考えよう。

この状況なら、大口の得意先4件について残高確認手続を行ったり、必要に応じて回収可能性を検討したりすれば、売掛金残高という母集団のほとんどを検証できるね。

そうなんだ。こういうケースで、大口の得意先4件をサンプルとして抽出するような方法が、特定項目抽出による試査だよ。

特定項目抽出による試査は、母集団から高額の項目又は他の特性を示す項目や、一定金額以上の全ての項目、情報を入手するための項目などを監査人の判断により抽出する方法です。企業に関する理解や、重要な虚偽表示リスクの度合い、テストする母集団の特性などを考慮したうえで、あくまでも監査人の判断で抽出します。

母集団の特性を代表するサンプルではなくて、監査人の判断で、ピンポイントでサンプルを選ぶっていうことだね。

特定項目抽出による試査は、母集団の特性を代表するサンプルを抽出して監査手続を行うものではないため、サンプルに対する監査手続の結果から、抽出しなかった部分(残余部分)に関する監査証拠を得ることはできません。

さっきの例でいえば、大口の得意先4件について検証しても、残りの「その他10件」についての監査証拠は得られないもんね。

したがって、監査サンプリングによる試査と異なり、特定項目抽出による試査では、サンプルに対して実施した監査手続の結果から、母集団全体の特性を推定することはできません。

特定項目抽出による試査の場合、残余部分については、必要に応じて他の監査手続を行い、その結果と、特定項目に対して監査手続を適用した結果を総合的に勘案して母集団に対する結論を形成します。

さっきの例なら、「その他10件」については分析的手続のような簡易な監査手続を実施することが考えられるね。

その結果と、大口得意先4件に対して行った監査手続の結果を合わせて、売掛金残高全体に関する結論を形成するということだね。

そのとおり!

「その他10件」に重要な虚偽表示が含まれる可能性が著しく低くて、無視しても差し支えない状況なら、これについては監査手続を行わないと判断するケースもあり得るよ。

サンプリングリスクとノンサンプリングリスク

じゃ、そろそろ木の実の試食に…。

待って!

監査サンプリングによる試査の場合、「サンプリングリスク」があることに注意しよう!

サンプリングリスク:抽出したサンプルから導き出された監査人の結論が、母集団を構成する全ての項目に同じ監査手続を実施した場合の結論と異なるリスク

ノンサンプリングリスク:監査人が、サンプリングリスクに関連しない他の理由によって、誤った結論を導くリスク

監査サンプリングによって一部の項目を抽出して監査手続を行う場合、全ての項目を抽出して同じ監査手続を実施した場合と、得られる結論が異なるリスクが存在します。

全部をしらみつぶしに検証した場合と、絶対に同じ結論になると言い切ることはできないもんね。

そのため、監査人は、サンプリングリスクを低い水準に抑えることができるように、十分なサンプル数を決定する必要があります。サンプリングリスクを低く抑えたいほど、より多くのサンプル数が必要です。

一方、ノンサンプリングリスクは、不適切な監査手続の適用や監査証拠の誤った解釈などにより、虚偽表示を識別できない、もしくは内部統制の逸脱を識別できないようなリスクを指します。

サンプリングリスクは、監査サンプリングによる試査だけで存在するリスクであるのに対し、ノンサンプリングリスクは、監査サンプリングによる試査と特定項目抽出による試査のいずれにおいても存在するリスクです。

◆まとめ◆

・ 試査:特定の監査手続の実施に際して、母集団からその一部の項目を抽出して、それに対して監査手続を実施すること

・試査採用の根拠:①監査の実施可能性(監査資源の制約)、②財務諸表監査の目的、③内部統制の存在、④統計技術・統計理論の利用

・監査サンプリングによる試査:母集団内の全てのサンプリング単位に抽出の機会があるような方法による試査。抽出項目に対して実施した監査手続の結果から、母集団全体の特性を推定する。

・特定項目抽出による試査:母集団に含まれる特定項目を抽出し、虚偽表示が含まれているかどうかを直接的に立証することを目的とする試査。母集団から、高額の項目や他の特性を示す項目、一定金額以上の全ての項目などを監査人の判断により抽出する方法なので、抽出項目に対して実施した監査手続の結果から、母集団全体の特性を推定することはない。

おなかが空いてきた…。監査サンプリングによる試査じゃ済まなくて、木になっている実を食べつくして精査しちゃいそう。

精査したら、プレゼントする木の実がなくなるよ。

使うのは中学数学だけ。「検定」や「区間推定」まで、体系的に理解できるよ。