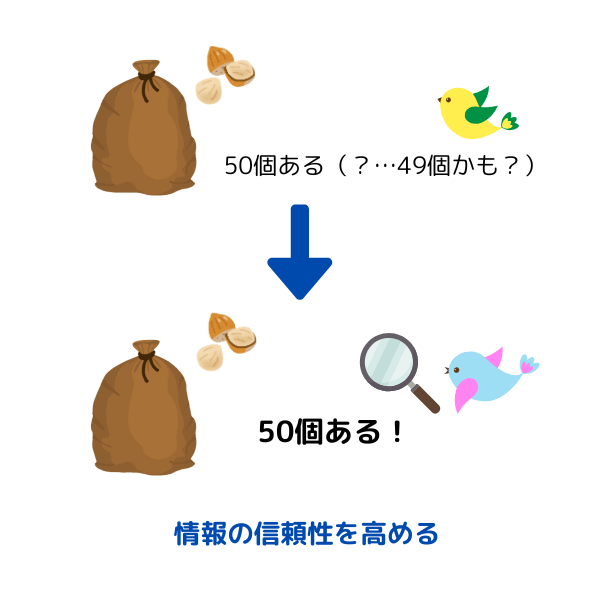

ねえ、この袋に入っている木の実の数を数えて、ぼくに教えてくれない?

友だちのスズメに、木の実を50個届けてほしいと頼まれたんだよ。

自分で数えたら?

木の実がコロコロ転がって、何度数えても自信が持てないんだ。君のほうが器用だからチェックしてほしいんだよ。

OK!木の実の数を数えて、君に報告すればいいんだね。

こういうのを「合意された手続業務(AUP)」というんだよ。

会計士が携わる業務のひとつに、「合意された手続業務(AUP;Agreed Upon Procedures)」があります。

「合意された手続業務(AUP)」は、情報などの信頼性を向上させたいというニーズに応える業務ですが、保証業務ではありません。

この記事では、公認会計士 のそのそ が、合意された手続業務(AUP)についてわかりやすく解説します。

- 合意された手続業務(AUP)の定義と目的

- 合意された手続業務(AUP)の具体例

- 合意された手続業務(AUP)が保証業務ではない理由

合意された手続業務(AUP)の定義

エーユーピーって何?マヨネーズのメーカーみたいだね。

Agreed Upon Proceduresの略。「合意された手続業務」のことだよ。

合意された手続:業務実施者と業務依頼者が合意した手続

合意された手続業務:業務実施者が、「合意された手続」を実施し、「合意された手続実施結果報告書」において、実施した手続とその実施結果を報告する業務

木の実のカウントをぼくに依頼する業務で考えれば…

場合によっては、手続の合意の当事者に、「業務依頼者以外の実施結果の利用者」が含まれることもあります。

例えば、木の実を数えた結果を記載した報告書を、友だちのスズメも利用することが想定されていて、手続の合意の当事者にスズメも含まれるようなケースもあるということだね。

合意された手続業務(AUP)の目的

社会には、さまざまな情報(財務情報、財務情報以外の情報)があり、その信頼性を高めたいというニーズがあります。

そのようなニーズに応える業務の典型が、財務諸表の監査やレビューだよね。監査は合理的保証業務、レビューは限定的保証業務なんだ。

合意された手続業務(AUP)も、情報の信頼性の向上のニーズに応える業務の一つです。

合意された手続業務(AUP)の具体例

監査やレビューほどメジャーではないけれど、AUPはいろんな場面で利用されているよ。

法令に基づく合意された手続業務(AUP)の例

- 労働者派遣事業等における許可の有効期間更新の事後申立てに係る中間・月次決算書に対する合意された手続業務

- 産業競争力強化法における事業再編計画及び特定事業再編計画の認定申請書に添付する資金計画に対する合意された手続業務 など

※これらのAUPは様式例などで手続が例示されているが、実施する手続の具体的な内容については、業務実施者と業務依頼者との間で合意して決定する。

例えば、労働者派遣事業等に求められるAUPなら、厚生労働省が「業務依頼者以外の実施結果の利用者」だよ。

任意に実施する合意された手続業務(AUP)の例

- 自社の特定の部門が作成した棚卸資産年齢調べ表を対象とし、棚卸資産の評価の正確性を確かめることを目的としてAUPを依頼する

- 買収先の会社の売掛金明細表を対象とし、売掛金残高の正確性を確かめることを目的としてAUPを依頼する

合意された手続業務(AUP)は、実施される手続が業務の目的に照らして適切であると業務依頼者が認め、その手続を業務実施者と業務依頼者で予め合意しておき、これを業務実施者が実施するものです。

たとえば、買収先の会社の売掛金明細表を対象とし、売掛金残高の正確性を確かめることを目的として、合意された手続業務(AUP)を依頼するケースなら、

「売掛金明細表に記載されている得意先に残高確認手続を実施して、確認結果と売掛金明細表に記載されている金額を照合し、一致しているかどうか確かめる。不一致の場合は、実施結果報告書に不一致の金額を記載するとともに、経理部長に不一致の理由を質問し、その回答を記載する。」

というような手続が考えられます。

このような具体的な手続を、業務実施者と業務依頼者との間で予め事細かに合意したうえで、業務実施者がそれを実施するんだよ。

だから、「合意された手続業務」と呼ばれるわけか。

合意された手続業務(AUP)では、実施する手続の種類、時期及び範囲の決定責任は、業務依頼者(状況によっては業務依頼者以外の実施結果の利用者を含む)にあり、「合意された手続実施結果報告書」にもその旨が記載されます。

合意された手続業務(AUP)は保証業務には該当しない

AUPも、監査やレビューのような保証業務なの?

いや、保証業務ではないんだ。「保証業務」は次のように定義されるよ。

保証業務:主題に責任を負う者が一定の規準によって当該主題を評価又は測定した結果を表明する情報について、又は、当該主題それ自体について、それらに対する想定利用者の信頼の程度を高めるために、業務実施者が自ら入手した証拠に基づき規準に照らして判断した結果を結論として報告する業務

?

ピンとこないよ。

財務諸表監査にあてはめると…

「主題」=企業の財政状態、経営成績及びキャッシュ・フローの状況

「主題に責任を負う者」=経営者

「一定の規準」=会計基準

「主題を評価又は測定した結果を表明する情報(主題情報)」=財務諸表

「想定利用者」=利害関係者(投資者)

「業務実施者」=監査人

つまり、財務諸表監査は保証業務の定義を満たしているね。

なんとなくわかったかも…。

…で、どうしてAUPは保証業務ではないの?AUPも「信頼の程度を高める」ことを目的としているんでしょ。

保証業務の定義をもう一度確認しよう。線を引いたところをよく見て。AUPはこの箇所を満たしていないんだ。

保証業務:主題に責任を負う者が一定の規準によって当該主題を評価又は測定した結果を表明する情報について、又は、当該主題それ自体について、それらに対する想定利用者の信頼の程度を高めるために、業務実施者が自ら入手した証拠に基づき規準に照らして判断した結果を結論として報告する業務

合意された手続業務(AUP)では、実施される手続が業務実施者と業務依頼者(及び該当する場合には業務依頼者以外の実施結果の利用者)の間の合意によって特定されています。つまり、業務実施者が自らの判断によって手続を決定し証拠を入手するものではありません。

財務諸表監査では監査人自らが監査手続を決定して監査証拠を入手するけれど、AUPでは業務実施者自らの判断で手続を決定して証拠を入手するわけではないよね。

AUPは、当事者間で予め合意済みの手続を実施するんだもんね。

また、合意された手続業務(AUP)では、手続を実施した結果を客観的に報告するのみで、それを踏まえた結論は報告されません。

財務諸表監査では、監査人は「財務諸表が、企業の財政状態、経営成績及びキャッシュ・フローの状況を全ての重要な点において適正に表示していると認める」という意見を表明するよね。

そうだね。

それに対して、AUPは、事実に即して具体的に実施結果を記載するだけで、結論は報告されないんだ。

買収先の会社の売掛金明細表を対象として残高確認を行うAUPの例なら、例えば、次のような形で結果が報告されることが想定されます。

「〇〇社を除き、残高確認手続の結果と売掛金残明細表に記載されている金額は一致した。〇〇社については残高確認手続に対する回答が得られなかった。」

業務実施者が手続の結果から判断して、「売掛金残高は適正に表示されていると認める」というような結論を報告するものではないんだね。

合意された手続業務(AUP)では、業務実施者は「結論」を表明しません。

業務依頼者及び業務依頼者以外の実施結果の利用者は、業務実施者から報告された手続実施結果を自ら検討し、自らの責任で結論を導くことになります。

こうした点から、合意された手続業務(AUP)は保証業務の定義を満たさず、保証業務には該当しません。

合意された手続業務(AUP)における業務実施者の独立性

財務諸表監査では、監査人の独立性が求められるけど、AUPでも、業務実施者の独立性が求められるのかな?

AUPでは、業務実施者の独立は必ずしも求められないんだ。ただし、法令や契約条件に基づいて独立性が求められる場合は除くよ。

ただし、合意された手続業務(AUP)においても、業務実施者は、監査と同様の職業倫理に関する規定に基づいて業務を実施することが求められます。

◆まとめ◆

・合意された手続とは、業務実施者と業務依頼者(及び該当する場合には業務依頼者以外の実施結果の利用者)が合意した手続をいう。合意された手続業務とは、業務実施者が、合意された手続を実施し、実施結果報告書において、実施した手続及び手続実施結果を報告する業務をいう。

・合意された手続業務は、情報の信頼性の向上させることを目的とする。

・合意された手続業務は、保証業務には該当しない。

袋に入っている木の実の数を数えた結果、50個あったよ。それで…。

それ以上は言わないで!結論はぼく自分の責任で導くから!

【結論:袋の中の木の実は正確にカウントされているものと認める】

…じゃあ、袋ごとスズメに持っていくね~。

…行っちゃった…。

袋のスミに穴が空いてるって言おうと思ったんだけど。

内部統制基準の改訂も織り込んだ最新版。

「スタンダードテキスト」には「財務会計論」などもあるよ。表紙の色が違うから、そろえると本棚がカラフルになるね♪