ねぇ、これって目立つゴミかな?

そのゴミが目立つかどうかは、状況によるね。

確かに、ぼくの頭にくっついていたら小さなゴミでも目立つけど、森に落ちていたら目立たないか。

財務諸表における虚偽表示にも、似たような面があるね。今日は「監査上の重要性」の話をしよう。

財務諸表監査の目的は、財務諸表が全ての重要な点において適正に表示しているかどうかについて監査人が意見を表明することにあります。財務諸表の表示が適正である旨の監査人の意見は、財務諸表には全体として重要な虚偽表示がないということについて、合理的な保証を得たという監査人の判断を含んでいます。

ここからわかるように、財務諸表監査では「重要性」という概念(≒何をもって重要とするか)が大きな役割を果たしています。

この記事では、公認会計士 のそのそ が「監査上の重要性」についてわかりやすく解説します。

- 監査上の重要性の意味

- 重要性の基準値の定義と決定方法

- 特定の取引種類、勘定残高又は注記事項に対する重要性の基準値

財務諸表監査における重要性の概念

森に落ちている『目立つゴミ』を拾っておくように、ってフクロウに言いつけられたんだ。近隣の長老が集まるらしい。

そういうことなら、大きなゴミを見逃さないように拾えば十分で、ごく小さなゴミまで拾う必要性は低いだろう。

同じゴミでも、それが重要かどうかは置かれた状況によるってことだね。

財務諸表監査において、監査人は、財務諸表全体としての重要な虚偽表示の有無について合理的な保証を得たうえで、財務諸表が全ての重要な点において適正に表示しているかどうかについて意見を表明します。

ゴミが目立つかどうかの判断と同じように、財務諸表監査における「重要」という概念についても、全ての企業に共通して適用される基準額などが存在するわけではないんだ。

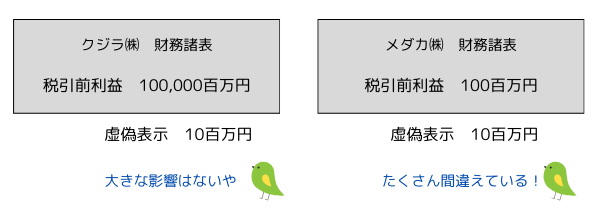

財務諸表に10百万円の虚偽表示があるとしても…。

ちなみに、当期純利益が1,000億円以上の上場企業は100社超あるよ(※)。そんな大きな会社の財務諸表なら、仮に1千万円の虚偽表示があったって、財務諸表利用者が意思決定の際に大きな影響を受けるとは考えにくいよね。

(※2025年3月時点調べ)

財務諸表監査においても、何が重要かという判断は、状況によって違うのか。

財務諸表の作成と表示における重要性の概念は、次のように考えられています。

- 虚偽表示があることによって、財務諸表利用者の経済的意思決定が影響を受けることが合理的に見込まれる場合、その虚偽表示には重要性があると判断される。個別の虚偽表示に重要性があるかを判断するだけでなく、虚偽表示を集計した場合に重要性があるかについても判断する。

- 重要性の判断は、それぞれの状況を考慮して行われ、虚偽表示の金額と虚偽表示の内容(=質)による影響を受ける。

- ある事項に関する重要性の判断は、財務諸表の一般的な利用者が有する財務情報に対する共通のニーズを勘案して行われる。財務情報の利用者には様々なニーズがあるものの、ごく限られた特定の利用者にしか影響を及ぼさないであろう事項に関する虚偽表示は考慮されない。

重要性の概念の適用局面

監査上の重要性は、監査の全ての局面で判断規準として機能しています。

- 監査計画の策定時

- 監査の実施時

- 監査意見の形成時

監査計画の策定における監査上の重要性

監査人は、財務諸表の重要な虚偽表示を看過しないようにするために、「重要性の基準値」などを決定し、これをもとに監査計画を策定します。

森の掃除で考えるなら、森全体において重要と判断されるゴミのサイズを事前に決めておくイメージかな。

「重要性の基準値」については、後で詳しく説明するよ。

監査の実施における監査上の重要性

監査人は、監査の実施過程で判明した重要な虚偽表示につながる可能性のある事項については、その金額的影響及び質的影響を検討し、必要であれば、監査の実施の結果を見直したり、追加の監査手続を実施したりします。

この際も、重要性の概念が判断規準となっています。

例えば、掃除の途中で思いがけず、タバコの吸い殻を見付けた場合を考えよう。この場合、ゴミの大きさとしては小さいけど…。

もし火が完全に消えていなかったら危ないな~。

だから、ニオイや煙の有無を確かめる作業を追加するとか、軌道修正することもあるよね。

そうした判断も、重要性を考慮して行うということだね。

監査意見の形成における監査上の重要性

発見された虚偽表示が修正されなかった場合や、監査人が必要と判断した監査手続が実施できなかった場合には、未修正の虚偽表示が財務諸表に及ぼす影響や、未発見の虚偽表示がもしあるとすればそれが財務諸表に及ぼす可能性のある影響について、その重要性を検討したうえで、表明する監査意見を決定します。

未修正の虚偽表示が財務諸表に及ぼす影響が重要な場合には、

・(意見に関する除外事項を付した)限定付適正意見

・不適正意見

のどちらかになるんだよね!

監査手続を実施できないことで十分かつ適切な監査証拠を入手できず、未発見の虚偽表示がもしあるとすればそれが財務諸表に及ぼす可能性のある影響が重要な場合には、

・(監査範囲の制約に係る除外事項を付した)限定付適正意見

・意見不表明

のどちらかになるんだ。

重要性の基準値の定義と決定方法

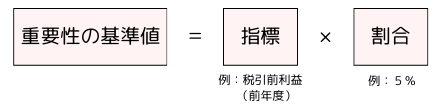

監査人は、監査計画の策定時に、財務諸表全体において重要であると判断する虚偽表示の金額を決定するよ。これを「重要性の基準値」というんだ。

重要性の基準値:

監査計画の策定時に決定した、財務諸表全体において重要であると判断する虚偽表示の金額(監査計画の策定後に改訂した金額を含む)

重要性の基準値は、監査人が職業的専門家としての判断により決定するもので、唯一の決定方法が定められているわけではありません。

ただし通常は、「指標×特定の割合」という考え方で決定されます。

ここでいう指標としては、税引前利益、売上高、売上総利益、株主資本などが考えられますが、税引前利益が多く用いられています。

財務諸表利用者が一番気になるのは利益だもんな~。

ただし、企業の業績が不安定な場合などには、税引前利益を用いないこともあるよ。業績が不安定で利益が小さい状況では、利益をベースとして重要性の基準値を決めると、極端に小さくなりすぎちゃうからね。

なお、監査計画を策定する段階では、選定した指標の当期値は確定していないため、過年度の実績値(あるいはそれを調整した値)や当年度の予算値・見込値などを用います。

指標に対して乗じる特定の割合も、監査人が職業的専門家としての判断により決定するものですが、製造業を営む企業において税引前利益を指標とする場合は、「5%」がひとつの目安となっています。

なぜ4%や6%じゃなくて5%なのかと聞かれると、答えに困るんだけど…。税引前利益に対して5%程度の間違いまでなら、大勢に影響はないと考えられるということだろうね。

あれこれ細かいこと言うくせに、そこはやたら感覚的だなぁ。

当然のことながら、選択した指標が異なれば、それに乗じる割合も異なります。

売上高は利益よりも大きいから、指標として売上高を採用する場合と税引前利益を採用する場合を比較すれば、乗じる割合は、売上高を採用する場合のほうが小さくなるよ。

「重要」という意味には、金額的な面で重要であることのほか、質的な面(内容面)で重要であることも含みますが、監査計画の策定時に重要性の基準値を決定するにあたっては、虚偽表示の金額的影響のみを考慮します。

虚偽表示が質的な面で重要かどうかは、その虚偽表示が見つかった後に内容を検討して判断できることだよね。

もし、質的な面だけで重要となる可能性がある虚偽表示を発見しようとすれば、結局、どんなに小さな虚偽表示も発見できるような監査手続を立案しなくてはならないことになってしまう。

確かに、タバコの吸い殻サイズのごく小さなゴミを全て拾うことを、事前に計画するのは現実的じゃないね。

そのとおり。でも、もし掃除の過程でタバコの吸い殻が見つかったなら、その際には、質的影響も考慮して対応する必要があるということだね。

すなわち、監査の計画段階(≒虚偽表示を発見する前)では、質的影響は考えずに、金額的影響のみを考慮して重要性の基準値を決定します。

これに対し、監査の過程で発見した虚偽表示を評価する段階(≒虚偽表示を発見した後)では、その虚偽表示の金額が重要性の基準値を下回っていたとしても、状況によっては、質的な面で重要性があると評価することもあります。

重要性の基準値の改訂

重要性の基準値を算定する際のベースとなる指標には、過年度の実績値や当年度の予算値・見込値を使うよね。だから、場合によっては、重要性の基準値を設定した後、当年度の実績値がそれとは大幅にずれてしまうことも考えられるよ。

監査人は、監査の実施過程において、当初決定した重要性の基準値を改訂すべき情報を認識した場合には、重要性の基準値を改訂しなければなりません。例えば、当期に入って大きな企業再編が行われたり、想定外に業績が大幅に落ち込んだりしたケースなど、重要性の基準値を決定した時から状況が大きく変化した場合には、重要性の基準値を改訂します。

例えば、重要性の基準値を当初は100と百万円と決定していたものの、80百万円に改訂したケースを考えます。

この場合、当初は100百万円以上の虚偽表示を看過しないように監査を実施すればよかったけれど、改訂後は80百万円以上の虚偽表示を看過しないように監査を実施する必要があるよね。

もし、当初の重要性の基準値100百万円を前提とした監査手続のままだとしたら…?

100万円の虚偽表示を見つけることを念頭にした監査手続だったら、80百万円とか90百万円の虚偽表示は見つけられないかもしれないな~。

重要性の基準値を小さくした場合、仮に監査手続を変更しないなら、監査リスク(財務諸表の重要な虚偽表示を看過して誤った意見を形成する可能性)は高くなってしまいます。

でも、監査人は監査リスクを一定の低い水準に抑える必要があるんだよね。

そのとおりだよ。

だから、重要性の基準値を小さくした場合には、監査リスクを一定の水準に抑えるために、監査手続を変更する必要があるか検討しなければならないね。つまり、当初よりも小さい虚偽表示まで見つけられるように、監査手続の実施範囲を広げたりするということだよ。

例えば、確認状の送付範囲を広げるようなイメージだね。

特定の取引種類、勘定残高又は注記事項に対する重要性の基準値

森の掃除をする時、あるエリアについては重点的に掃除するほうがいいっていうこともあるよね。口うるさいフクロウがとまる木の周辺は、念入りに掃除したいとかさ。

そういう場合は、そのエリアだけ、別の重要性の基準値を使うんだよ。

監査を受ける企業は多種多様で、財務諸表にも様々な取引・残高・注記が存在します。

状況によっては、財務諸表のうち、ある特定の取引・残高・注記に虚偽表示が存在すると、それが重要性の基準値を下回っていても、財務諸表利用者の意思決定に影響を与えると見込まれることもあります。

このような場合には、その特定の取引種類、勘定残高又は注記事項について、通常の重要性の基準値よりも小さい重要性の基準値を適用することがあります。

特定の取引種類、勘定残高又は注記事項に対する重要性の基準値:

企業の特定の状況において、特定の取引種類、勘定残高又は注記事項に関する虚偽表示が重要性の基準値を下回る場合でも、財務諸表の利用者が財務諸表に基づいて行う経済的意思決定に影響を与えると合理的に見込まれる特定の取引種類、勘定残高又は注記事項がある場合に、当該特定の取引種類、勘定残高又は注記事項について適用する重要性の基準値

例えば、こんなケースが想定されるよ。

- 特定の項目の測定又は財務諸表の注記事項が、財務諸表利用者の期待に影響を与えるケース(例:関連当事者との取引、取締役及び監査役等の報酬)

- 企業が属する産業に関する主要な注記事項(例:製薬会社の研究開発費)

- 財務諸表において別個に注記されている企業の事業に関する特定の情報に注目が集まっているケース(例:重要な企業結合に関する注記事項)

これを設定する場合は、通常の「重要性の基準値」と、「特定の取引種類、勘定残高又は注記事項に対する重要性の基準値」という複数の判断規準が併存することになるね。

◆まとめ◆

・虚偽表示があることで、財務諸表利用者の意思決定が影響を受けると合理的に見込まれる場合、その虚偽表示には重要性があると判断される。監査上の重要性は、監査の全ての局面で判断規準として適用される。

・重要性の基準値とは、監査計画の策定時に決定した、財務諸表全体において重要であると判断する虚偽表示の金額をいう。監査人が職業的専門家としての判断により決定するものだが、税引前利益×5%で算定されることが多い。

・ 状況によっては、ある特定の取引種類、勘定残高又は注記事項について、通常の重要性の基準値よりも小さい重要性の基準値を適用することがある。

さっそく掃除を始めよう!ゴミの「重要性の基準値」、何センチに設定する?

待って。作業に取り掛かるには、「手続実施上の重要性」も設定する必要があるんだ。ご飯を食べてから説明しよう。

急いで掃除しないとフクロウに怒られちゃう。

慌てない、慌てない。監査も掃除も計画が肝心。急がば回れだ。

判断の難しい「重要性」の知識を体系化!実務ですぐに役立つ視点が身につくよ。経理デスクの相棒にしたい、心強い一冊。

読みやすさも抜群だよ!