フクロウに言いつけられた森の掃除をしよう!

さっさと終わらせて遊びたい!

森の掃除におけるゴミの「重要性の基準値」は20cmに決定したよ。

じゃあ、20cm以上のゴミを見逃さないように作業開始~!

いや、それだとフクロウに怒られる可能性があるぞ。

手続を行う前に、「手続実施上の重要性」も設定しなくちゃ。

財務諸表監査において、監査人は「重要性の基準値(財務諸表全体において重要であると判断する虚偽表示の金額)」を決定するほか、「手続実施上の重要性」も決定する必要があります。

この記事では、公認会計士 のそのそ が「手続実施上の重要性」についてわかりやすく解説します。

- 手続実施上の重要性を設定する理由

- 手続実施上の重要性の定義と決定方法

手続実施上の重要性を設定する理由

森の掃除におけるゴミの「重要性の基準値」の「20cm」は、どうやって算出したの?

職業的専門家としての判断によって算出したのさ。

『職業的専門家としての判断』って、便利なキーワードだねぇ…。

監査人は、監査計画の策定時に、財務諸表全体において重要であると判断する虚偽表示の金額を決定します。これを「重要性の基準値」といいます。

重要性の基準値が20cmなら、20cmよりも小さいゴミは重要ではないわけだから、20cm以上のゴミを見逃さないように掃除の作業をすればいいんじゃない?

いや、そういうわけにはいかないんだ。

もし、20cm以上のゴミを見付けることだけを考えて作業をする場合…

こんなゴミは見つけられないはずだよね。

20cm未満だからね。

だけど、2つを合わせたら…?

2つを合わせると20cmを超えちゃう!

個別に重要な虚偽表示を発見することのみを意図して監査手続を実施すると、個々の虚偽表示としては重要ではないものの、それらを集計すると重要になってしまうケースが生じる可能性があります。

また、正当な注意を払って監査手続を実施しても、監査人が気付かない未発見の虚偽表示が存在している可能性もあります。

こういう可能性を考慮して、監査手続を計画・実施するうえでは、重要性の基準値よりも小さい金額を目安とする必要があるんだ。

これが「手続実施上の重要性」だよ。

手続実施上の重要性の定義と決定方法

手続実施上の重要性:

未修正の虚偽表示と未発見の虚偽表示の合計が財務諸表全体としての重要性の基準値を上回る可能性を適切な低い水準に抑えるために、監査人が重要性の基準値より低い金額として設定する金額

上記の「未修正の虚偽表示と未発見の虚偽表示の合計が財務諸表全体としての重要性の基準値を上回る可能性」を「合算リスク」と呼びます。

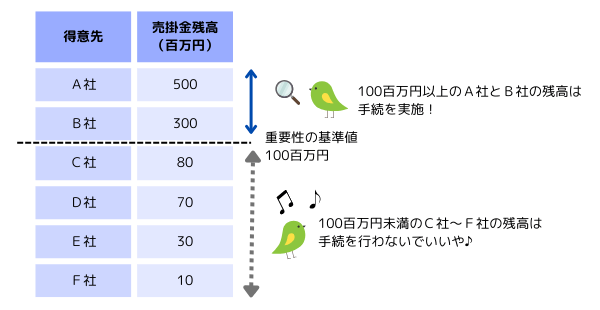

重要性の基準値を1億円と決定しているケースを考えます。

もしも、売掛金残高に関して、こんな風に監査手続を計画・実施する場合…

手続を行わなかったC社~F社の残高の金額が全て虚偽表示だったとしたら?

虚偽表示を集計したら、重要性の基準値をオーバーしちゃう!

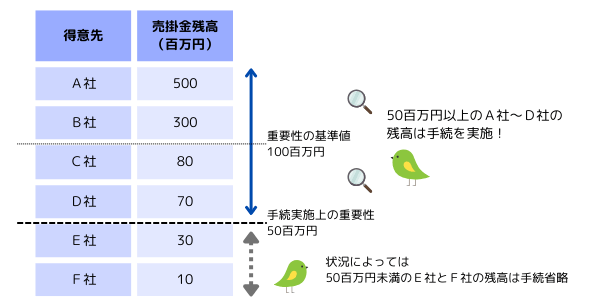

これに対して、たとえば手続実施上の重要性を50百万円として設定しておくと…

もしも手続を実施しなかった得意先E社とF社の残高の金額が全て虚偽表示だったとしても、重要性の基準値をオーバーしないね!

つまり、重要性の基準値を目安として監査手続を計画・実施してしまうと、重要な虚偽表示を看過して誤った意見を形成するリスクを、許容可能な低い水準に抑えることができないんだ。

何事もバッファーをとっておくことが大事っていうことか~。

で、この手続実施上の重要性はどうやって決定するの?

手続実施上の重要性は、機械的な計算により決定されるものではなく、監査人が職業的専門家としての判断により決定します。

実務上は、取引種類や勘定残高などの各項目について、重要性の基準値×一定割合(50%など)を手続実施上の重要性として設定する方法が多く見られます。

その項目についての重要な虚偽表示リスクが高いほど、この一定割合は低めにする必要があるね。

重要な虚偽表示リスクが高いほど、手続実施上の重要性を低く設定して、監査手続を実施する対象をより広げるということだね。

手続実施上の重要性は、複数(≒科目ごとに)設定されるのが通常です。

また、「特定の取引種類、勘定残高又は注記事項に対する重要性の基準値」を設定している場合は、これに対応する「手続実施上の重要性」も設定します。

…ということで、森の掃除における「手続実施上の重要性」は、職業的専門家としての判断により20cm×50%=10cmに決定!

よ~し!10cmを目安にして作業にとりかかろう!

その前に、掃除を手伝ってくれるメンバーを集めよう。監査も掃除もチームで行うべし!

◆まとめ◆

・個別に重要な虚偽表示を発見することのみを意図した監査計画を策定すると、個別には重要ではないが集計すると重要な虚偽表示となる場合があること、さらに、未発見の虚偽表示が存在する可能性があることを考慮していないことになる。

・上記を考慮し、監査手続を計画・実施するうえでは、重要性の基準値より低い金額として設定した「手続実施上の重要性」を目安とする。

・ 手続実施上の重要性は、監査人が職業的専門家としての判断により決定するものだが、重要性の基準値×一定割合で算定されることが多い。

掃除を手伝ってくれるメンバー、集まるかな?

掃除の後に打ち上げパーティーをやると言えばすぐに集まるだろう。

打ち上げパーティーのメニューは豪華なんだろうね?

それは予算を考慮のうえ、職業的専門家として判断する。

判断の難しい「重要性」の知識を体系化!実務ですぐに役立つ視点が身につくよ。経理デスクの相棒にしたい、心強い一冊。

読みやすさも抜群だよ!