森の掃除を手伝ってくれる小鳥を10羽集めたよ!

掃除の作業で見つかったゴミは、ここに持ってくるようにね。

ゴミが見つかった場合は、どんなに小さなゴミも残らず持ってこよう!

明らかに小さなゴミは持ってこなくていいよ。

財務諸表監査でも監査の過程で識別した虚偽表示を集計するけれど、「明らかに僅少」な虚偽表示は集計対象に含めなくていいんだ。

財務諸表監査において、監査人は監査の過程で識別した虚偽表示を集計します。ただし、この際、「明らかに僅少」な虚偽表示まで集計対象に含める必要はありません。

この記事では、公認会計士 のそのそ が 監査の過程で識別した虚偽表示の評価と「明らかに僅少」の意味をわかりやすく解説します。

- 監査の過程で識別した虚偽表示を集計する理由

- 「明らかに僅少」な虚偽表示の取扱い

監査の過程で識別した虚偽表示を集計する理由

森の掃除でゴミが見つかったら、掃除をしているメンバーに各自でゴミを処分してもらってもいいような気もするけど。

いや、見つかったゴミはいったんここに集めよう。理由は2つ。

まず、見つかったゴミを検討して、掃除の作業を見直す必要があるかを判断する必要があるからだよ。

それに、見つかったゴミで処分できないものがあるなら、それが森全体に与える影響を判断する必要があるからね。

財務諸表監査の過程ではさまざまな虚偽表示が見つかる可能性があります。監査人は、原則として、監査の過程で識別した虚偽表示を集計する必要があります。

ここでいう「集計」は、単純に足し算をするというより、「各メンバーが識別した虚偽表示を持ち寄ってその影響を合わせる」というニュアンスだよ。

虚偽表示を集計する理由は次の2点にあります。

- 監査の過程で発見した虚偽表示が監査の実施面に与える影響を評価して、監査計画を修正する要否を検討するため

- 未修正の虚偽表示が財務諸表に与える影響を評価して、財務諸表に対する監査意見を形成するため

監査計画の修正要否の検討

森の掃除における重要性の基準値を20cmに設定したとしよう。

たとえば、掃除の過程で、花火の入っていた袋の一部を発見したら…

このゴミは重要性の基準値の20cmより小さいけど、袋が破けていたなら、残りの部分も森のどこかにありそうだね。

花火のサイズを考えれば、残りの部分を合わせたら重要性の基準値を超える可能性が高そう。

花火そのものも放置されているかもしれないし…。

そうだね。

だから、当初の掃除の計画を修正する必要があるかもしれない。

例えば、

・周辺にある同じ色のゴミに十分注意を払う

・花火があるかもしれないので、バケツに水を用意する

といったことかな。

監査も同じだよ。

監査の過程で識別した虚偽表示を集計して、それを踏まえて、監査計画を修正する必要があるかどうかを判断しなくちゃならないんだ。

監査人は、監査の過程で識別した虚偽表示を集計し、次の場合には、監査計画を修正する必要があるかどうか判断しなければなりません。

- 識別した虚偽表示の内容とその発生の状況が他の虚偽表示が存在する可能性を示唆しており、それらを合算した際に重要な虚偽表示となり得る他の虚偽表示が存在する可能性を示唆している場合

- 監査の過程で集計した虚偽表示の合計が、重要性の基準値に近づいている場合

つまり、監査計画の見直しが必要かどうかを判断するために、各メンバーが監査の過程で発見した虚偽表示を持ち寄る必要があるんだね。

未修正の虚偽表示が及ぼす影響の評価

監査人は、監査の過程で集計した虚偽表示について、その修正を会社の経営者に求めます。

指導機能の発揮っていうんだよね。

だけど、修正を受け入れるか否かはあくまでも経営者が決めることで、監査人がそれを無理強いすることはできないんだ。言い換えると、監査人による指導機能の発揮には限界があるわけ。

経営者が、監査人によって報告された虚偽表示の一部又は全てを修正することに同意しない場合は、監査人は、経営者が修正しない理由を把握した上で、全体としての財務諸表に重要な虚偽表示がないかどうかを評価しなければなりません。

この場合、監査人は、未修正の虚偽表示が財務諸表に与える影響を評価する前に、決定した重要性の基準値が、実績値に照らして依然として適切かどうかを確認しておく必要があるよ。

重要性の基準値は、税引前利益などの見込値や予算値をベースとして算定されているんだったっけ。

うん。

だから、その後の実績値が見込値や予算値から大きく乖離していないかを検討して、重要性の基準値の改訂の要否を確かめてから、未修正の虚偽表示の評価を行うということだね。

監査人は、個別に又は集計して、未修正の虚偽表示が重要であるかどうかを判断します。この評価を行うに当たっては、次を考慮します。

・全体としての財務諸表及び関連する取引種類、勘定残高又は注記事項に対する虚偽表示の大きさ(=金額的な重要性)と虚偽表示の内容・虚偽表示が発生した状況(=質的な重要性)

・過年度の未修正の虚偽表示が与える影響

未修正の虚偽表示が金額的に重要か否かは、基本的には、重要性の基準値を上回っているか否かで判断します。

なお、「特定の取引種類、勘定残高又は注記事項に対する重要性の基準値」を設定している場合は、個々の虚偽表示の金額がその重要性の基準値を上回っているか否かを検討します。

ただし、杓子定規に判断するわけではないんだ。

たとえば、貸借対照表の表示科目の分類に虚偽表示があり、それが重要性の基準値を超えていたとしても、その金額が、関連する貸借対照表の表示科目の計上額に比べて少額であり、損益計算書や主要比率に影響を与えないような状況なら、場合によっては、全体としての財務諸表との関連では重要ではないと判断する可能性もあります。

一方、虚偽表示が重要性の基準値を下回る場合でも、その虚偽表示が質的に重要であると評価することもあります。

たとえば、こんなケースでは、質的な重要性があると判断される可能性があるよ。

- 虚偽表示が、借入に係る財務制限条項の遵守に影響を与えている

- 虚偽表示が、企業の財政状態、経営成績又はキャッシュ・フローの状況の評価に使用する比率に影響を与えている

- 虚偽表示が、経営者の報酬を増加させている(虚偽表示により報酬や賞与の要件を満たしているような場合) など

未修正の虚偽表示が財務諸表に与える影響が重要なら、それを反映させて監査意見を表明するわけだね。

未修正の虚偽表示が財務諸表に及ぼす影響が重要なら、その広範性の有無に応じて

・(意見に関する除外事項を付した)限定付適正意見

・不適正意見

になるよ。

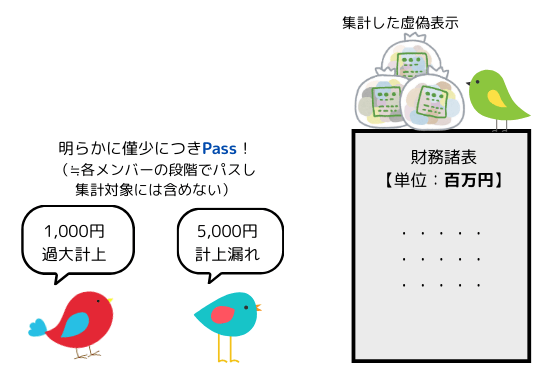

「明らかに僅少」な虚偽表示

…ということで、掃除で見つかったゴミは基本的にはここに持ってきてほしいんだけど、明らかに僅少で、どう転んでも重要にならないようなゴミは、持ってこなくてもOK!

「明らかに僅少」って何cm未満?

ゴミの「重要性の基準値」を20cmに設定したから、今回の掃除における「明らかに僅少」なゴミは20cm×5%で1cmにしよう。

もし掃除の過程で1cm未満のゴミが見つかった場合でも、それは集計対象に含めないということだね。

監査人は、監査の過程で識別した虚偽表示を集計しなければなりませんが、明らかに僅少な虚偽表示は集計対象から除きます。

ここでいう「明らかに僅少」な虚偽表示は、個別にも集計しても、金額、内容又は状況のいずれにおいても、明らかに些細な虚偽表示をいいます。つまり、「明らかに僅少」という意味は、「重要性がない」という意味ではなく、どう考えても重要性のある虚偽表示に結びつくことはあり得ないような虚偽表示を指します。

監査は多くのメンバーで行うため、「明らかに僅少」として取り扱う金額を事前に設定しておき、各メンバーはこれを目安として作業を行っています。

ある虚偽表示について、「明らかに僅少」であるかどうかについて何らかの疑義がある場合は、「明らかに僅少」ではないと判断し、集計対象とします。

◆まとめ◆

・監査人は、原則として、監査の過程で識別した虚偽表示を集計する必要がある。

・監査人は虚偽表示を集計して、監査計画の修正要否を検討する。虚偽表示が修正されない場合は未修正の虚偽表示が財務諸表に与える影響を評価し、財務諸表に対する監査意見を形成する。

・明らかに僅少な虚偽表示については、上記の集計対象に含めない。

さて、森の掃除にとりかかろう!

掃除におけるゴミの重要性について、メンバーに次の事項を周知!

・重要性の基準値:20cm

・手続実施上の重要性:10cm

・明らかに僅少:1cm

明らかに僅少なゴミを除き、ゴミはここに集計!

責任者であるぼくはここに待機!

えっ?ぼくが責任者のつもりだったけど…。

まあいいや。掃除に行ってきま~す。

判断の難しい「重要性」の知識を体系化!実務ですぐに役立つ視点が身につくよ。経理デスクの相棒にしたい、心強い一冊。

読みやすさも抜群だよ!