和菓子の「おはぎ」を買ったから、一緒に食べよう!

いいね~♡「おはぎ」と「ぼたもち」って同じ?

材料は同じだけど、本来は、秋に食べるのが「おはぎ」、春に食べるのが「ぼたもち」だよ。 (※萩は秋、牡丹は春に咲くことによる)

同じような用語だけど、使い分ける理由があるんだね。

世の中にはそういう類の用語がたくさんあるよね。「財務諸表」と「計算書類」もそうだよ。いい機会だから、会社法によって作成・開示が求められる「計算書類」の話をしよう。

株式会社は、会社法により、各事業年度に係る計算書類及びその附属明細書を作成することが求められます。

この記事では、公認会計士 のそのそ が、会社法により作成が求められる計算書類と会計監査人監査の概要をわかりやすく説明します。

- 「財務諸表」と「計算書類」の違い

- 計算書類の内容

- 会計監査人監査の概要と必要性

「決算書」・「財務諸表」・「計算書類」の違い

一般用語の「決算書」

貸借対照表や損益計算書などを指す用語としては、「決算書」「財務諸表」「計算書類」などがあるよね。

どれも同じような用語で、違いがよくわからないな~。

「決算書」という表現はさまざまな場面で使われます。

会社に限らず、

・個人事業主の「青色申告“決算書”」

・町内会の「収支“決算書”」

という表記も見かけるよね。

「決算書」は、一定期間の経済活動をまとめた会計書類を漠然と指す一般用語で、厳密な定義はありません。

一方、「財務諸表」と「計算書類」は、明確な定義を持つ用語です。

金融商品取引法における「財務諸表」

上場会社などは、金融商品取引法により有価証券報告書などの開示書類の作成が義務付けられています。有価証券報告書などによって、投資家が意思決定を行うために必要な企業情報が提供されています。

ちなみに、上場会社でなくても株主数が1,000名以上の場合などには、有価証券報告書の作成が義務付けられるよ。ここでは詳細は省略するね。

この有価証券報告書などの「経理の状況」に掲載される決算書が「財務諸表」です。

つまり、金融商品取引法に基づく決算書が「財務諸表」なんだね。

「財務諸表」と「連結財務諸表」の内容は次のとおりです。

| 財務諸表 | 連結財務諸表 |

|---|---|

| 貸借対照表 | 連結貸借対照表 |

| 損益計算書 | 連結損益計算書 |

| ー | 連結包括利益計算書 |

| 株主資本等変動計算書 | 連結株主資本等変動計算書 |

| キャッシュ・フロー計算書(※) | 連結キャッシュ・フロー計算書 |

| 附属明細表 | 連結附属明細表 |

※連結キャッシュ・フロー計算書を開示する会社では、個別のキャッシュ・フロー計算書は不要

ただし、有価証券報告書の中で正式に記載するのでなければ、(個別の)財務諸表と連結財務諸表をひっくるめた意味で「財務諸表」と表現することもあるから、状況や文脈で判断してね。

有価証券報告書などの「経理の状況」に含まれている財務諸表及び連結財務諸表は、金融商品取引法により、企業と特別の利害関係にない公認会計士又は監査法人の監査証明を受けなければならないものとされています。

会社法における「計算書類」

これに対し、会社法によって作成が求められる決算書を「計算書類」と呼ぶよ。

「財務諸表」も「計算書類」も、元の会計データは同じだから、おはぎとぼたもちの関係みたいなものだね。

全ての株式会社は、会社法に基づき、各事業年度に係る計算書類及びその附属明細書を作成することが求められます。

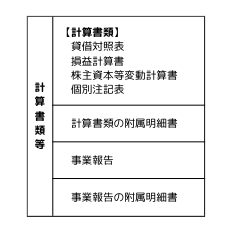

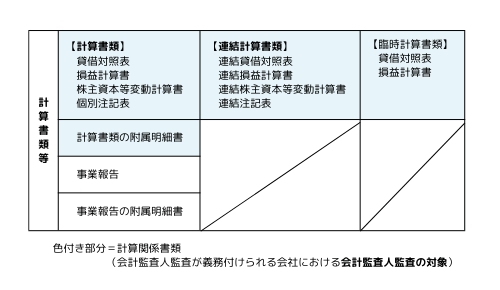

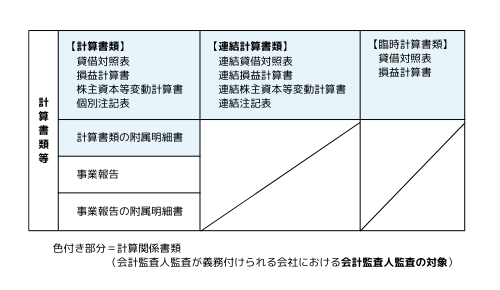

「計算書類」の内容は次のとおりです。

| 計算書類 |

|---|

| 貸借対照表 |

| 損益計算書 |

| 株主資本等変動計算書 |

| 個別注記表 |

なお、附属明細書は「計算書類」の範疇には含まれません。

細かいことだけど、金融商品取引法では「附属明細表」、会社法では「附属明細書」だから注意!

また、株式会社は、計算書類及びその附属明細書とともに、「事業報告」及びその附属明細書も作成することが求められます。

事業報告と計算書類は、定時株主総会の招集通知に添付すべき書類だよ。

計算書類、事業報告、それぞれの附属明細書をまとめて「計算書類等」と呼びます。

さらに、有価証券報告書を提出する大会社は、次の連結計算書類も作成する必要があります(大会社の定義は後述)。

| 連結計算書類 |

|---|

| 連結貸借対照表 |

| 連結損益計算書 |

| 連結株主資本等変動計算書 |

| 連結注記表 |

金融商品取引法に基づく連結財務諸表と違って、連結計算書類には連結包括利益計算書と連結キャッシュ・フロー計算書は含まれないんだね。

連結計算書類も株主総会の招集通知に添付すべき書類だから、限られた期間での作成負担に配慮した取扱いなんだろうね。

なお、状況によっては、臨時計算書類(貸借対照表と損益計算書)が作成されることがあります。

会社法上、臨時決算を行って臨時計算書類を作成し株主総会で承認を受ければ、期中の損益(臨時決算日までに生じた利益)を分配可能額に取り込むことができるんだ。

臨時計算書類が作成されるのはレアケースだね。

計算書類とその附属明細書、連結計算書類、臨時計算書類をまとめて「計算関係書類」と呼びます。

会計監査人監査の対象会社

会社法は、次の会社を対象に、計算関係書類に対する会計監査人監査を義務付けています。

- 大会社

- 監査等委員会設置会社及び指名委員会等設置会社

- 会計監査人を任意に設置した会社

「大会社」っていうのは、大きな本社ビルを持っている会社という意味じゃないよね?

日常生活では、漠然と大きな会社という程度の意味で「大会社」と表現することもあるけれど、会社法は「大会社」を明確に定義しているよ。

会社法上の大会社:貸借対照表(※)に資本金として計上した額が5億円以上又は負債の部に計上した額の合計額が200億円以上である会社

(※最終事業年度に係る貸借対照表)

会計監査人の設置が義務付けられない会社も、定款に記載すれば会計監査人を任意に設置することができるよ。

この場合、会計監査人を設置すること自体は任意だけど、会計監査人を設置した以上は、会計監査人監査が義務付けられることに注意しよう!

会計監査人監査の対象書類

会計監査人監査の対象となる書類は、計算関係書類です。

事業報告及びその附属明細書は、会計監査人監査の対象外だよ!

図を再掲するから確認してね。

ただし、事業報告及びその附属明細書は、監査人にとっての「その他の記載内容」に該当します。そのため、監査人は、事業報告及びその附属明細書についても一定の作業を行います。

なお、連結計算書類は、有価証券報告書を提出する大会社に作成が義務付けられるほか、会計監査人設置会社なら、任意で連結計算書類を作成することができます。任意で連結計算書類を作成した場合でも、連結計算書類を作成する以上は会計監査人監査の対象になります。

会計監査人監査の必要性

会社法は、どうして大会社に対して会計監査人監査を義務付けているの?監査役等も監査をしているよね。

大会社では、一般に、多数の利害関係者が存在すると考えられ、計算関係書類の信頼性を確保する必要性が高いと言えます。一方で、その会社の規模を考えれば、複雑・高度な会計処理により計算関係書類が作成されているはずです。

大会社では監査役等による監査が行われるものの、監査役等の立場は会社から完全に独立しているとは言い切れず、また、通常、監査役等は会計や監査に関する専門家ではありません。したがって、監査役等の監査のみで、計算関係書類の信頼性を十分に確保することは困難と考えられます。

だから、大会社については、独立の立場にある職業的専門家である公認会計士又は監査法人を会計監査人として選任して、計算関係書類に関して会計監査人の監査を受けることを義務付けているんだよ。

なお、監査役等は、取締役等に対し事業の報告を求め会社の業務及び財産の状況の調査を行う権限を有し、取締役の職務の執行を監査する役割を担っています。

監査役等の監査には、業務監査と会計監査とが含まれるんだね。

監査役等は、会計監査人の監査の方法と結果の相当性を判断する責務を負います。そのため、監査役等による監査報告には、次の項目も記載することとされています。

・会計監査人の監査の方法又は結果を相当でないと認めたときは、その旨及びその理由

・会計監査人の職務の遂行が適正に行われることを確保するための体制に関する事項

つまり、監査役等は、会計監査人による会計監査が適切に実施されているかどうかの検討も行うんだね。

◆まとめ◆

・ 「財務諸表」は金融商品取引法に基づく決算書、「計算書類」は会社法に基づく決算書を指し、両者の内容は異なる。

・会社法に基づく「計算書類」は、貸借対照表・損益計算書・株主資本等変動計算書・個別注記表からなる。

・会社法は、大会社などに対し会計監査人監査を義務付けている。計算書類及びその附属明細書などが、会計監査人監査の対象である。

「財務諸表」と「計算書類」を構成する元データは同じだけれど、両者は使い分ける必要があるんだね。

そのとおり。「財務諸表」を「計算書類」に言い換えることはできないんだ。

おはぎとぼたもちは同じ材料からできているけれど、「棚からぼたもち」を「棚からおはぎ」に言い換えることはできないのと同じか~。

会社法も勉強しよう!