昨日おなかを壊したんだ。勉強のしすぎによるストレスかもしれない。

いろんなデータを基に分析すれば、おなかを壊した原因は別にあると思うよ。

そうかなぁ…。きみは分析力がありそうだね。

財務諸表監査でも分析力は大切!

いい機会だから、「分析的手続」の概要を勉強しよう。

監査人が行う監査手続の一つである『分析的手続』。

この記事では、公認会計士 のそのそ が「分析的手続」をわかりやすく解説します。

- 分析的手続の定義

- 分析的手続を実施する3つの局面

分析的手続の定義

監査人は、監査のいろんな局面でさまざまな分析を行うよ。これを「分析的手続」というよ。

分析的手続:財務データ相互間又は財務データと非財務データとの間に存在すると推定される関係を分析・検討することによって、財務情報を評価すること

要するに、いろんなデータを分析して、財務諸表の数値の確からしさを評価する手続っていうことだね。

複雑な分析を行うこともあるけれど、前期比較や回転期間分析のようなシンプルな分析を行うことも多いよ。

【財務データ相互間の分析のイメージ】

| 前々期 | 前期 | 当期 | |

| 売掛金 A | 900 | 920 | 910 |

| 売上高 B | 7,000 | 7,200 | 7,300 |

| 売掛金回転期間 A÷B×12 | 1.54か月 | 1.53か月 | 1.50か月 |

この例では、売掛金と売上高という財務データ相互間にある関係として売掛金回転期間を算出して、その推移を検討しているんだね。

分析には非財務データを用いることもあるよ。

例えば、給与と従業員数の関係を用いて、給与の分析を行う場合、従業員数データは非財務データだね。

分析によって矛盾が生じたり監査人の推定値と大きく乖離していたりする場合に、必要な調査を行うことも、分析的手続の範疇に含まれます。

分析的手続を実施する3つの局面

監査人が分析的手続を行う局面は次の3つです。

- リスク評価手続としての分析的手続

- 実証手続としての分析的手続(分析的実証手続)

- 監査の最終段階における分析的手続

リスク評価手続としての分析的手続

リスク・アプローチに基づく監査では、監査人は、重要な虚偽表示リスクを識別・評価することが必要なんだよね。

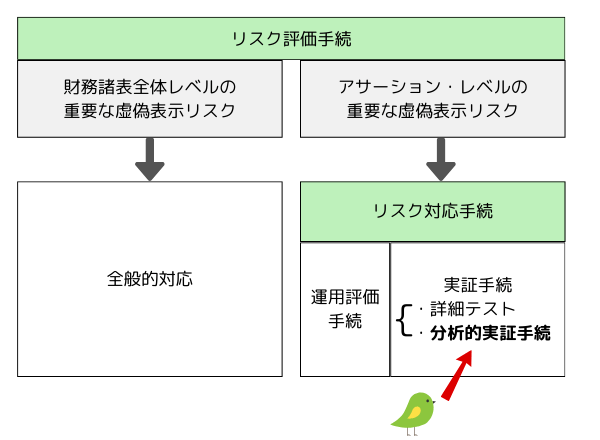

監査人が重要な虚偽表示リスクを識別し評価するための手続を、リスク評価手続といいます。

リスク評価手続:重要な虚偽表示リスクを識別し評価するために立案され、実施される監査手続

監査人は、リスク評価手続の一つとして、分析的手続を実施する必要があります。

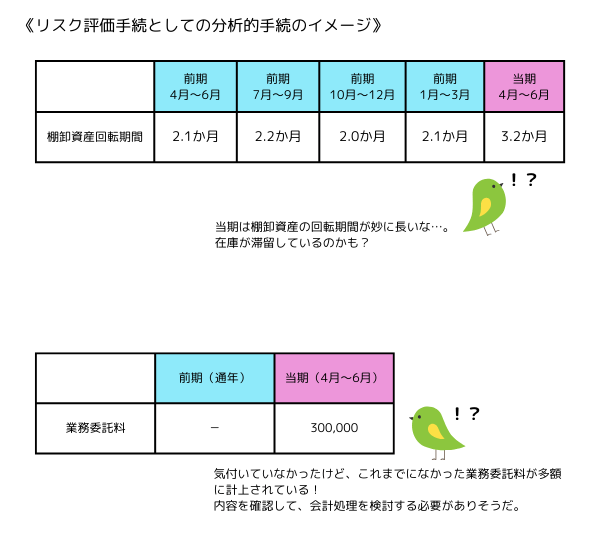

たとえば、前年度の財務数値と当年度の予測の財務数値を比較したり、利益率や回転期間などの財務指標の分析を行ったりするよ。

監査人は、分析的手続を行うことで、情報間の矛盾や通例でない取引・事象・金額などを識別できます。また、分析的手続の実施を通じて、気付いていなかった状況に気付くことができたり、固有リスク要因がどのようにアサーションにおける虚偽表示の生じやすさに影響を及ぼすのかについて理解できたりします。

分析的手続を行うことで、重要な虚偽表示リスクの識別・評価に役立つわけだね。

実証手続としての分析的手続(分析的実証手続)

監査人は、識別し評価したアサーション・レベルの重要な虚偽表示リスクに対応して、監査手続を立案し実施します。これがリスク対応手続です。

リスク対応手続:監査リスクを許容可能な低い水準に抑えるために、識別し評価したアサーション・レベルの重要な虚偽表示リスクに対応して、立案し実施する監査手続

リスク対応手続は次の2つから構成されます。

- 運用評価手続

- 実証手続

運用評価手続:アサーション・レベルの重要な虚偽表示を防止又は発見・是正する内部統制について、その運用状況の有効性を評価するために立案し実施する監査手続

実証手続:アサーション・レベルの重要な虚偽表示を看過しないよう立案し実施する監査手続

ざっくり言えば…、

運用評価手続は、重要な虚偽表示を防止・発見・是正するための内部統制がどれくらい有効に運用されているかを評価するための手続だよ。

実証手続は、そのアサーションに重要な虚偽表示がないかどうかを直接的に確かめる手続なんだ。

実証手続は、財務諸表に計上される残高や取引そのものを検証するイメージだね。

この実証手続は次の2つから構成されます。

- 詳細テスト

- 分析的実証手続

整理すると、こういうことだね。

詳細テストというのは、分析的実証手続以外の実証手続をひっくるめて指す用語だよ。

現金残高について実査をして確かめたり、ある取引の金額について証憑突合をして確かめたりするような場合は、詳細テストに相当するわけだね。

それに対して、監査人が、実証手続として分析的手続を行う場合もあるんだ。

実証手続として行う分析的手続のことを、「分析的実証手続」と呼ぶこともあるよ。①「リスク評価手続としての分析的手続」や③「監査の最終段階における分析的手続」と区別したいときの言い回しだね。

支払利息を例に、分析的実証手続のイメージを次に示します。

| 支払利息の実際計上額 A | 3,010 |

| 監査人による支払利息の推定値 B = a × b | 3,000 |

| 平均借入残高 a | 100,000 |

| 平均借入利率 b | 3% |

| 実際計上額と推定値の差異 C=A-B | 10 ※ |

※実際計上額(A)と推定値(B)の間の差異(C)が、いくらまでなら監査上許容できるか、予め設定しておく。差異がその額を下回っていれば、実際計上額に異常はないと判断する。差異がその額を超えている場合には、追加的な調査を行う必要がある。

分析的実証手続は、一般的に、取引量が多く予測可能な取引の検証に向くよ。

利息のほか、給与や減価償却費なども分析的実証手続による検証が向くと言えるね。

分析的実証手続は、全ての項目について必ず実施しなければならないというわけではありません。

監査人は、状況に応じ、実証手続のアプローチとして次のいずれかを判断します。

・分析的実証手続のみを実施するだけで足りる

・詳細テストのみを実施する

・分析的実証手続と詳細テストを組み合せて実施する

状況にもよるけれど、利息などは分析的実証手続のみで十分かつ適切な監査証拠を得られることも多いよ。

売掛金などは、確認や証憑突合といった詳細テストを行い、回転期間分析などの分析的手続も実施するというアプローチが考えられるね。

監査の最終段階における分析的手続

監査人は、監査の最終段階でも分析的手続を実施する必要があります。

この分析的手続は、監査の最終段階において、企業に関する監査人の理解と財務諸表が整合していることについて全般的な結論を形成するために行うものです。

つまり、監査の最終段階で、監査人がそれまでの監査手続を通じて形成してきた結論を裏付けて、意見表明の基礎となる結論を導くために、分析的手続を行うんだ。

これまでの話を整理すると…

①「リスク評価手続としての分析的手続」と③「監査の最終段階における分析的手続」は、必ず実施するけれど、

②「実証手続としての分析的手続(分析的実証手続)」は必ず実施するわけではなくて、監査人の判断で実施するということだね。

◆まとめ◆

・分析的手続とは、財務データ相互間又は財務データと非財務データとの間に存在すると推定される関係を分析・検討することによって、財務情報を評価することをいう。

・分析的手続を行う局面としては、①リスク評価手続としての分析的手続、②実証手続としての分析的手続(分析的実証手続)、③監査の最終段階における分析的手続 の3つがある。①と③は必須である。

ぼくの分析によれば、きみがお腹を壊した原因は、アイスの食べ過ぎだろう。

分析に使用したデータは次のとおり。

・数日前の特売で、きみはアイスを大量に買いこんだ

・昨日はうだるような暑さだった

・きみの勉強時間は一日に30分で、ストレスがたまるとは思えない

…その分析プロセス、監査調書に書いておいて。

監査の基礎をコンパクトに学べる入門書。

各章の章末に練習問題が収録されているよ。