監査報告書は有価証券報告書のどこに載っているの?有価証券報告書を最初から読んでるんだけど、なかなか監査報告書が出てこないよ!

最初から読んでたら当然だよ。監査報告書は、有価証券報告書の最後に載っているんだから。

先に言ってよ!

監査報告書は決して面白い書類ではありませんが、どのような事項が記載されるのかを知ると、財務諸表監査について幅広く理解することができます。

この記事では、公認会計士 のそのそ が監査報告書の記載事項をわかりやすく解説します。

- 監査報告書の記載事項と記載順序

- 監査報告書の性質

監査報告書の表題

あれ?有価証券報告書に載っている監査報告書のタイトルって、『監査報告書』じゃないんだね。

外部の独立した監査人による監査報告書は、『独立監査人の監査報告書』というタイトルをつけるんだよ。

監査役や監査役会が作成する監査報告には、シンプルに「監査報告書」の表題が付されるのが通常です。これに対し、金融商品取引法などの規定に基づき、独立した監査人が行う監査の場合は、「独立監査人の監査報告書」の表題が付されます。

“独立監査人の”と明示することで、それ以外の者が発行する監査報告書と区別しているんだ。

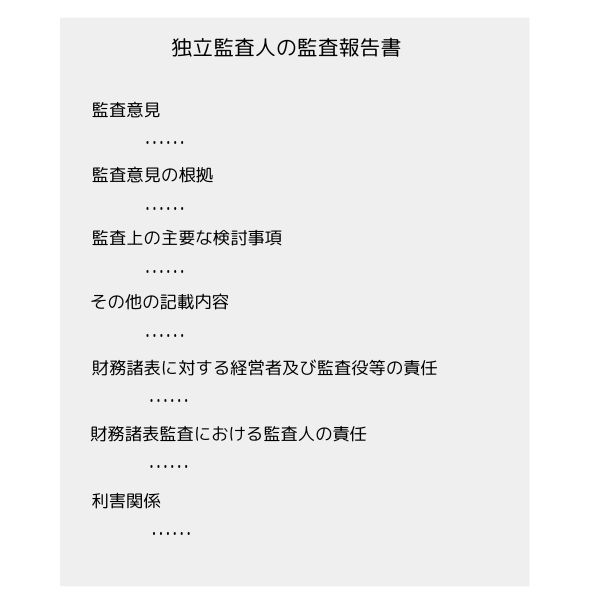

監査報告書の全体像

まず、監査報告書の骨子を示しておくね。

※ここでは有価証券報告書に含まれる財務諸表に対する監査報告書(無限定適正意見)を想定します。

監査報告書の記載事項や記載順序は、これまでいろいろ変わったんだけど、今はこのスタイルになっているよ。

記載順序まで決まっているの?

「監査意見」区分が冒頭、その次が「監査意見の根拠」区分ということは決まっているよ。

以前は「監査人の意見」区分は監査報告書の下のほうに記載されていたんだけど、平成30年監査基準改訂の際に、「監査意見」を冒頭とするスタイルに変更されたんだ。

確かに、監査報告書を最後のほうまで読み進めて「不適正意見」だったら、「先に言ってよ!」ってつっこむ人もいそうだよね。

平成30年監査基準改訂の際、監査報告書の情報価値を高める観点から、監査報告書の区分や記載順序について見直しが行われました。現行の監査報告書は、利用者の関心が高いと考えられる項目の順に記載するスタイルとなっています。監査報告書の利用者にとって最も関心が高いのは「監査意見」であるため、「監査意見」区分を冒頭に記載し、その直後に「監査意見の根拠」区分を記載するものとされています。

そこから下の記載順序は決まっていないの?

その下には、

・「監査上の主要な検討事項」区分(※適用対象となる監査の場合)

・「その他の記載内容」区分

・追記情報(強調事項又はその他の事項)(※該当する場合)

・「継続企業の前提に関する重要な不確実性」区分(※該当する場合)

が記載されますが、その記載順序については一律に定められていません。

これらの記載順序は、監査人が利用者の関心の高さを考慮して判断します。

| 監査意見 | 当該会社の監査に固有の情報 | |

| 監査意見の根拠 | ||

| 継続企業の前提に関する重要な不確実性(該当する場合) ★ | ||

| 監査上の主要な検討事項(適用対象となる監査の場合) ★ | ||

| 追記情報(強調事項又はその他の事項)(該当する場合) ★ | ||

| その他の記載内容 ★ | ||

| 財務諸表に対する経営者及び監査役等の責任 | 標準化された文言 | |

| 財務諸表監査における監査人の責任 | ||

| 利害関係 | ||

★:利用者の関心の高い順に記載(記載順序は一律には定められていない)

「財務諸表に対する経営者及び監査役等の責任」区分と「財務諸表監査における監査人の責任」区分は、監査報告書の下のほうに記載されるんだね。

この区分は、どの会社にも共通する標準化された文言を記載することになっていて、利用者の関心が低いと考えられるからだよ。

関心が低いってズバリと言われるとちょっと傷つく…。

各区分の記載内容

それじゃ、監査報告書の文例をもとに、各区分を見てみよう!

「監査意見」区分

監査意見

当監査法人は、金融商品取引法第193条の2第1項の規定に基づく監査証明を行うため、「経理の状況」に掲げられているコトリ株式会社の×年×月×日から×年×月×日までの第×期事業年度の財務諸表、すなわち、貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書、重要な会計方針、その他の注記及び附属明細表について監査を行った。

当監査法人は、上記の財務諸表が、我が国において一般に公正妥当と認められる企業会計の基準に準拠して、コトリ株式会社の×年×月×日現在の財政状態並びに同日をもって終了する事業年度の経営成績及びキャッシュ・フローの状況を、全ての重要な点において適正に表示しているものと認める。

監査意見を記載するのは当然として、監査対象となる財務諸表についてもこの区分で明示するんだ。

企業の公表する情報(有価証券報告書等)には、監査対象となる財務諸表だけでなく、監査対象となっていない情報も含まれます。そこで、監査による保証の範囲について利害関係者の正しい理解を促し、監査人の責任範囲を明らかにするために、監査対象となる財務諸表を明示するものとされています。

なお、監査の根拠となった法律も記載されます。

監査対象が(連結)財務諸表の場合:金融商品取引法第193条の2第1項

監査対象が計算書類及びその附属明細書の場合:会社法第436条第2項第1号

監査意見は、「積極的形式」で表明されることにも注目してね!

なお、除外事項付意見を表明する場合、見出しは、状況に応じて、「限定付適正意見」「不適正意見」「意見不表明」とします。

無限定適正意見の場合と見出しが違えば、利用者はすぐに気づくことができるね!

「監査意見の根拠」区分

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から独立しており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

当然のことが書いてあるという気もするけど…。

無限定適正意見の場合はそうなってしまうんだ。無限定適正意見の場合でも、「監査意見の根拠」区分は設けることとされているよ。

無限定適正意見の場合でも、「監査意見の根拠」区分は設けられます。

監査が基準に準拠して適切に行われていることや、監査人が意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断していることなどを明示することで、利害関係者の理解を促進するとともに,監査人の責任を明確化するという意味合いがあります。

なお、除外事項付意見を表明する場合、見出しは、状況に応じて、「限定付適正意見の根拠」「不適正意見の根拠」「意見不表明の根拠」とします。

除外事項付意見を表明する場合は、除外事項付意見を表明する原因となった事項について、この区分で具体的に説明するよ。例えば、意見に関する除外事項を付した限定付適正意見の場合、「限定付適正意見の根拠」区分はこんな感じ。

限定付適正意見の根拠

会社は、・・・について、・・・ではなく、・・・により計上している。我が国において一般に公正妥当と認められる企業会計の基準に準拠していれば、・・・を計上することが必要である。当該事項は、財務諸表における・・の・・・に影響を与えており、結果として、営業利益、経常利益及び税引前当期純利益はそれぞれ×××百万円過大に表示され、当期純利益は△△△百万円過大に表示されている。この影響は・・・である。したがって、財務諸表に及ぼす影響は重要であるが広範ではない。

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から独立しており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、限定付適正意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

なお、令和元年監査基準改訂により、限定付適正意見の場合、「限定付適正意見の根拠」区分において、除外事項を付した限定付適正意見とした理由(重要性はあるが広範性はないと判断し、不適正意見や意見不表明ではなく限定付適正意見とした理由)を記載することが明示されました。

従前、限定付適正意見の場合に、なぜ、不適正意見や意見不表明ではなく限定付適正意見と判断したのかについての説明が不十分な事例があるという指摘があったんだ。それで、限定付適正意見の場合には、未修正又は未発見の虚偽表示について重要であるが広範でないとなぜ判断したのかをきちんと説明することとされたんだよ。

「監査上の主要な検討事項」区分や「その他の記載内容」区分など

これらの区分についても、その会社の監査に固有の情報が記載されるよ。

これらの記載順序は相対的重要性を考慮して、監査人が決めるんだね。

それぞれの区分の内容は別の機会に説明するから、ここでは省略するね。

「財務諸表に対する経営者及び監査役等の責任」区分

財務諸表に対する経営者並びに監査役及び監査役会の責任

経営者の責任は、我が国において一般に公正妥当と認められる企業会計の基準に準拠して財務諸表を作成し適正に表示することにある。これには、不正又は誤謬による重要な虚偽表示のない財務諸表を作成し適正に表示するために経営者が必要と判断した内部統制を整備及び運用することが含まれる。

財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき財務諸表を作成することが適切であるかどうかを評価し、我が国において一般に公正妥当と認められる企業会計の基準に基づいて継続企業に関する事項を開示する必要がある場合には当該事項を開示する責任がある。

監査役及び監査役会の責任は、財務報告プロセスの整備及び運用における取締役の職務の執行を監視することにある。

監査報告書なのに、財務諸表に対する経営者の責任まで記載するのはなぜ?

監査は二重責任の原則のもとで行われるよね。

二重責任の原則:経営者の財務諸表作成責任と、監査人の意見表明責任とを区別すること

財務諸表を作成する責任は、監査人ではなく経営者にあります。また、重要な虚偽表示のない財務諸表を作成するために必要な内部統制を整備及び運用する責任なども、監査人ではなく経営者が負っています。

経営者の責任を記載して二重責任の原則を示すことで、監査について利害関係者に正しく理解してもらえると同時に、監査人の責任も明確化されるよね。だから、経営者の責任についても記載するんだよ。

また、当該区分に、経営者の責任と並んで監査役等の責任も記載されるようになったのは、平成30年監査基準改訂以降のことです。

平成30年監査基準改訂で「監査上の主要な検討事項」が導入されたよね。

うん!「監査上の主要な検討事項」は、監査人が監査役等とコミュニケーションを行った事項の中から決定されるんだったね。

こうした状況を踏まえると、監査役等の財務報告プロセスにおける監視責任の重要性についての認識が一層高まると考えられたため、監査役等が担う責任の内容を利害関係者に明確に示すべく、監査報告書に監査役等の責任も記載するものとされました。

監査役等の責任を明示すると、監査人の責任との違いもはっきりするから、監査人の責任を明確化することにもなるね。

「財務諸表監査における監査人の責任」区分

財務諸表監査における監査人の責任

監査人の責任は、監査人が実施した監査に基づいて、全体としての財務諸表に不正又は誤謬による重要な虚偽表示がないかどうかについて合理的な保証を得て、監査報告書において独立の立場から財務諸表に対する意見を表明することにある。虚偽表示は、不正又は誤謬により発生する可能性があり、個別に又は集計すると、財務諸表の利用者の意思決定に影響を与えると合理的に見込まれる場合に、重要性があると判断される。

監査人は、我が国において一般に公正妥当と認められる監査の基準に従って、監査の過程を通じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施する。

・・・(以下省略)

「監査人の責任」区分は大量だから、全部を引用するのはやめておくね…。

大量だと、このWebページも最後まで見てもらえなくなっちゃうしね。

標準化された文言が長々と書いてあるだけでつまらないと思うんだけど、監査人の責任について利害関係者の理解を促進すると同時に、監査人の責任を明確化するために、この区分も必要ってことだね。

報酬関連情報

また、一定の場合には、監査報告書において報酬関連情報の開示が求められます。

報酬関連情報とは、監査報酬、監査以外の業務の報酬、報酬依存度を指します。

倫理規則は、社会的影響度の高い事業体の監査業務について、公共の利益に資する観点から、原則として報酬関連情報の開示を求めているんだ。

社会的影響度の高い事業体の正確な定義はここでは省略するけれど、公認会計士法上の大会社等は、社会的影響度の高い事業体に該当するよ。

公認会計士法上の大会社等

① 会計監査人設置会社

※最終事業年度に係る貸借対照表に資本金として計上した額が100億円未満であり、かつ、最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が1,000億円未満は除く

② 金融商品取引法による監査の対象となる者

※非上場の金融商品取引法監査対象会社であって、最終事業年度に係る資本金5億円未満又は売上高(最終事業年度又は直近3年間における年間平均のいずれか大きい方)10億円未満、かつ、負債総額200億円未満の会社は除く

③ 銀行、長期信用銀行及び保険会社

④ これらに準ずる者として政令で定める者(信用金庫連合会、会計監査人監査の対象となる独立行政法人など)

金融商品取引法監査については、「財務諸表等の監査証明に関する内閣府令」によっても監査報告書の記載事項として報酬関連情報が示されています。

監査報告書において報酬関連情報を記載する場合は、<報酬関連情報>という見出しを付した区分を「利害関係」の直前に設けて記載することとされています。

<報酬関連情報>

当監査法人及び当監査法人と同一のネットワークに属する者に対する、当事業年度の会社及び子会社の監査証明業務に基づく報酬及び非監査業務に基づく報酬の額は、それぞれXX百万円及びXX百万円である。

報酬関連情報については、会社が有価証券報告書の中で一定の開示することになっているんだ。だから、一定の要件を満たせば、監査報告書における報酬関連情報の記載において、会社の開示箇所を参照することもできるよ。

<報酬関連情報>

当監査法人及び当監査法人と同一のネットワークに属する者に対する、会社及び子会社の監査証明業務に基づく報酬及び非監査業務に基づく報酬の額は、「提出会社の状況」に含まれるコーポレート・ガバナンスの状況等 【監査の状況】に記載されている。

なお、監査報告書における報酬関連情報の記載は、「その他の報告責任(※)」による記載に該当します。

(※その他の報告責任:監査人が、監査報告書において、我が国において一般に公正妥当と認められる監査の基準に基づいて財務諸表に対して意見を表明する責任以外に、報告する責任のこと。)

利害関係

「利害関係」は、公認会計士法の規定により記載が求められているものです。その性質としては「その他の事項」に相当しますが、監査報告書の末尾に記載することとされています。

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害関係はない。

監査報告書の性質

監査報告書のイメージはつかめた?

うん!

我が国の監査基準(※)は、「監査人にとって、監査報告書は、被監査会社の財務諸表の適正性に関する意見を表明する手段であるとともに、自己の意見に関する責任を正式に認める手段である」と定義しています。

※昭和31年「監査基準の設定について」

ただ、近年では、「監査上の主要な検討事項」の記載に代表されるように、監査報告書による情報提供の側面も重視されているよね。

近年、監査上の主要な検討事項の導入など、監査報告書における情報提供を充実させる取り組みが行われています。これらはあくまでも副次的に情報を提供するものとして位置付けられているものの、監査報告書の情報提供手段としての性質も強まっていると言えます。

◆まとめ◆

・監査報告書の記載事項の骨子は、「監査意見」「監査意見の根拠」「財務諸表に対する経営者及び監査役等の責任」「財務諸表監査における監査人の責任」である。

・利用者の関心の最も高い「監査意見」が冒頭に記載され、その直後に「監査意見の根拠」が記載される。

・監査報告書は、監査人の監査報告の手段であるとともに、監査報告に関する自己の責任を認める手段であるが、近年では情報提供手段としての性質も強まっている。

ちなみに、以前は、監査人は監査報告書への押印が求められていたけど、今は押印が不要だよ。脱ハンコってやつだね。

え~っ!先に言ってよ!将来のために、オリジナルのハンコをコツコツ彫ってたのに~!

ごめん!ハンコへの関心がそんなに高いとは知らなかった。

短信・招集通知・有報などの訂正事例の中から「誤謬」に関するものを深掘りして分析した書籍。事例を知って、訂正を防ごう!

会計や監査に関わる全ての人にオススメ。

「訂正」は多くを語る!