お~い!きみの巣で一休みさせて!

ずぶ濡れじゃないか!

山にキノコ狩りに行ったら、急に雨になって…。

足元のキノコばかり気にして、天候を考えていなかったんだろう。

財務諸表監査では監査人がそういうミスをしないように、「事業上のリスク」を考慮するものとされているよ。

羽を乾かしながら説明しよう。

監査人は、監査の実施において、内部統制を含む企業及び企業環境を理解し、これらに内在する事業上のリスク等が財務諸表に重要な虚偽表示をもたらす可能性を考慮しなければならないものとされています。

この記事では、公認会計士 のそのそ が、監査人に 事業上のリスク の考慮が求められる理由をわかりやすく説明します。

- 事業上のリスクの定義

- 監査人に事業上のリスクの考慮が求められる理由

事業上のリスクとは

事業上のリスクって何?

企業が事業活動を行っていくうえでは、さまざまな困難が生じる可能性があるよね。

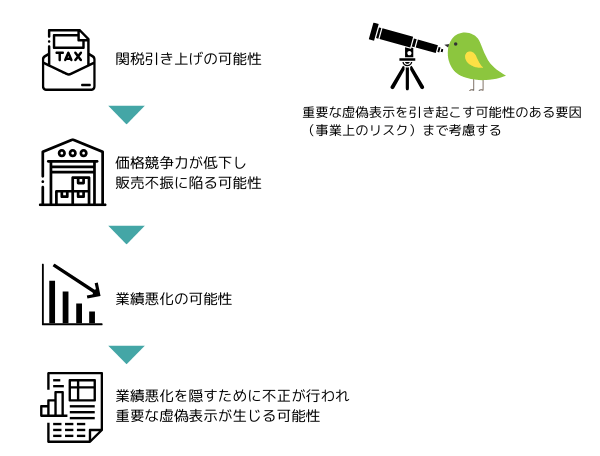

たとえば、輸出先国の政府が関税を大幅に引き上げたら、輸出企業は価格競争力が低下して、業績が悪化する可能性があるだろう。

為替や金利の変動も事業上のリスクになるね。

ほかにも、自然災害が発生して、生産拠点が被災したりサプライチェーンが寸断されたりといったリスクが考えられるケースもあるだろうね。

企業が事業を行っていくうえでマイナスの影響を及ぼす可能性があるさまざまなリスクが「事業上のリスク」なんだ。

事業上のリスク:

企業目的の達成や戦略の遂行に悪影響を及ぼし得る重大な状況、事象、環境及び行動の有無に起因するリスク、又は不適切な企業目的及び戦略の設定に起因するリスク

監査人は、財務諸表監査において、重要な虚偽表示リスクを識別して評価する必要があります。

監査人は、事業上のリスクを考慮することで、重要な虚偽表示リスクをより的確に識別し適切に評価することが期待されています。

監査基準の規定も確認しておこう!

監査基準 第三 実施基準 一

2 監査人は、監査の実施において、内部統制を含む、企業及び企業環境を理解し、これらに内在する事業上のリスク等が財務諸表に重要な虚偽の表示をもたらす可能性を考慮しなければならない。

監査人に事業上のリスクの考慮が求められるようになった経緯

監査基準は何度も改訂を繰り返しているんだ。平成17年改訂の際に、監査人が重要な虚偽表示リスクの識別や評価にあたって事業上のリスクを考慮することが明示されたよ。

平成17年改訂の詳細は、別の機会に詳しく説明するね。

監査人に事業上のリスクの考慮が求められるようになった経緯は、その際の改訂前文でこんな風に説明されているよ。長いけれど引用するね。

・・・現実の企業における日常的な取引や会計記録は、多くがシステム化され、ルーティン化されてきており、財務諸表の重要な虚偽の表示は、経営者レベルでの不正や、事業経営の状況を糊塗することを目的とした会計方針の適用等に関する経営者の関与等から生ずる可能性が相対的に高くなってきていると考えられる。また、経営者による関与は、経営者の経営姿勢、内部統制の重要な欠陥、ビジネス・モデル等の内部的な要因と、企業環境の変化や業界慣行等の外部的な要因、あるいは内部的な要因と外部的な要因が複合的に絡みあってもたらされる場合が多い。

一方、監査人の監査上の判断は、財務諸表の個々の項目に集中する傾向があり、このことが、経営者の関与によりもたらされる重要な虚偽の表示を看過する原因となることが指摘されている。そこで、リスク・アプローチの適用において、リスク評価の対象を広げ、監査人に、内部統制を含む、企業及び企業環境を十分に理解し、財務諸表に重要な虚偽の表示をもたらす可能性のある事業上のリスク等を考慮することを求めることとした。(以下省略)

かつては、手作業で会計記録を行う、あるいはシステムの利用範囲が限られており、単純なミスによって財務諸表に重要な虚偽表示が生じる可能性も考えられました。

しかし、システム化・自動化が進んだ現代では、単純なミスを要因として財務諸表に重要な虚偽表示が生じる可能性は相対的に小さくなっています。

裏返すと、経営者の不正や経営者の不適切な関与によって重要な虚偽表示が引き起こされる可能性のほうが、相対的に高くなっていると考えることができるよね。

経営者の不正や不適切な関与が起こる背景には、

・内部統制やビジネス・モデルの在り方といった内部的な要因

・企業環境の変化や業界慣行といった外部的な要因

が存在すると考えられます。

監査人が重要な虚偽表示リスクを的確に識別し適切に評価するためには、こうした大きな要因にも目を向ける必要があることから、事業上のリスクの考慮を求めることが明示されました。

監査人が重要な虚偽表示リスクを的確に識別して適切に評価するためには、財務諸表の個々の項目だけを近視眼的に見るのではなく、企業が抱えているさまざまなリスクを大きな視点でとらえる必要があるということだね。

なお、平成17年の監査基準改訂では、事業上のリスクの考慮に加え、「財務諸表全体レベル」及び「財務諸表項目(≒アサーション)レベル)」の二つのレベルで重要な虚偽表示リスクを評価する考え方なども導入されました。このようなリスク・アプローチを「事業上のリスク等を重視したリスク・アプローチ」といいます。

監査人が考慮する事業上のリスクの範囲

事業上のリスクは、財務諸表の重要な虚偽表示リスクを含んでいますが、それよりも広義のリスクです。

全ての事業上のリスクが必ずしも重要な虚偽表示リスクとなるわけではないため、監査人は全ての事業上のリスクを理解し識別する責任を負うわけではありません。

なお、事業上のリスクは、アサーション・レベルの重要な虚偽表示リスクと財務諸表全体レベルの重要な虚偽表示リスクのいずれにもつながる可能性があります。

重要な虚偽表示が生じる可能性のあるアサーションを特定できる場合は、「アサーション・レベルの重要な虚偽表示リスク」だね。

それに対して、財務諸表全体に広く関わりがあって、多くのアサーションに潜在的に影響を及ぼす可能性がある重要な虚偽表示リスクは、「財務諸表全体レベルの重要な虚偽表示リスク」だよ。

たとえば、企業が不動産担保付ローンの貸し手である場合、不動産の市場価格の大幅な下落という事業上のリスクは、債権の評価(の妥当性)というアサーション・レベルの重要な虚偽表示リスクにつながると考えられます。

また、これが景気後退と組み合わさって長期化・深刻化し、貸倒損失額が巨額となり、企業の継続企業の前提に重大な疑義が生じる可能性があるなら、財務諸表全体レベルの重要な虚偽表示リスクにつながります。

事業上のリスクへの経営者の対応

大企業は、このような事業上のリスクを適時に把握しそれに対応するための体制を設けているのが通常です。

リスクマネジメント体制だね。

企業自身によるこうしたリスク評価プロセスは、企業の内部統制システムの一部を構成しており、監査人はこれを理解することが求められます。

参考までに、大企業がどのようなリスクマネジメント体制を設けているか、事例を見てみよう!

J.フロント リテイリング㈱ 2025年2月期有価証券報告書より抜粋

3【事業等のリスク】

(1)リスクマネジメントの考え方と体制

(・・・途中省略・・)

・リスクマネジメント体制

当社は、代表執行役社長の諮問機関として、代表執行役社長を委員長、メンバーを当社執行役及び、主な事業会社の社長とするリスクマネジメント委員会を設置しており、リスクの抽出及び評価、戦略に反映させるリスクの決定など重要事項を審議し、リスクマネジメントを経営の意思決定に活用しています。なお、同委員会での審議内容については、適時に取締役会に報告します。

同委員会には、リスク管理担当役員を長とする事務局を置き、委員会で決定した重要な決定事項を事業子会社に共有し、ERM(全社的リスクマネジメント)を推進しています。また、リスクを戦略の起点と位置づけ、リスクと戦略を連動させることにより、リスクマネジメントを企業価値向上につなげるよう努めています。

なお、効果的なリスクマネジメントを行うため、次のとおり3ラインを構築しています。

・第1ライン(事業子会社などの業務執行部門):自らリスクの特定及び必要な対策を行う。

・第2ライン(持株会社の各部門):業務執行部門から独立した立場でリスクマネジメントの支援・指導・モニタリングを行う。

・第3ライン(内部監査部門):業務執行部門及び持株会社の各部門などから独立した立場でリスク管理機能及び内部統制システムの有効性について監査を行う。

第2ラインによる支援とモニタリング、第3ラインによる独立した監査によって、第1ライン(業務執行部門)は、遅滞なく、また適正な手続きで、リスク対応を主体的に遂行していきます。

有価証券報告書における「事業等のリスク」の開示

いい機会だから、有価証券報告書の「事業等のリスク」の開示について補足するね。

有価証券報告書の 第一部【企業情報】 第2【事業の状況】には、「事業等のリスク」の項目が設けられています。

この項目では、企業の財政状態、経営成績及びキャッシュ・フローの状況等に重要な影響を与える可能性があると経営者が認識している主要なリスクについて、当該リスクが顕在化する可能性の程度や時期、当該リスクが顕在化した場合に経営成績等の状況に与える影響の内容、当該リスクへの対応策などともに、具体的に記載することが求められます。

開示される「事業等のリスク」と、監査人が考慮すべき「事業上のリスク」は、近い概念だろうね。

J.フロント リテイリング㈱の2025年2月期の有価証券報告書でも多くのリスクが開示されています。特に次のリスクについては、「グループ経営に及ぼす影響が極めて大きいため、中期経営計画において最優先で対応すべきリスクと位置付け」ている旨が開示されています。

- 既存事業における業界構造の変容

- 人財獲得競争の激化

- テクノロジー革新の加速

- 環境課題の重要性の高まり

「既存事業における業界構造の変容」に関するリスク認識としては、次の内容が開示されているよ。

このような大きなリスクが、財務諸表における重要な虚偽表示リスクにつながる可能性があることがよくわかるはずだよ。

J.フロント リテイリング㈱ 2025年2月期有価証券報告書より抜粋

既存事業における業界構造の変容

(リスク認識)

業界内での競争激化、ECをはじめとした他社・他業態の参入、取引先との関係の変化、消費マーケット自体の縮小や消費者の行動変容の進展、さらに固定費の増加・変動など、事業運営を行う上でベースとなる業界構造や収益構造は変容しています。当社グループの主要事業である百貨店事業の業界動向は長期的な縮小傾向にあり、従来のビジネスモデルの継続のみでは収益の維持や拡大は困難な状況です。

構造変化に応じた新たな事業モデルの再構築や、事業ポートフォリオの組み換えが収益拡大のチャンスとなります。一方、適切に対応できない場合には、業績が悪化し、固定資産の減損が必要となるなど、会計・税務上のリスクが生じる恐れがあります。

こうした大きなリスクを監査人も考慮することで、財務諸表における重要な虚偽表示リスクをより的確に識別できる可能性が高まるというわけだね。

いろんな企業の有価証券報告書の「事業等のリスク」を読んでみようっと!

ちなみに、「事業等のリスク」の箇所は、金融商品取引法監査における監査対象ではないけれど、「その他の記載内容」に相当するよ。

◆まとめ◆

・監査人は、重要な虚偽表示リスクを的確に識別し適切に評価するために、事業上のリスクを考慮することが求められる。

・事業上のリスク:企業目的の達成や戦略の遂行に悪影響を及ぼし得る重大な状況、事象、環境及び行動の有無に起因するリスク、又は不適切な企業目的及び戦略の設定に起因するリスク(財務諸表の重要な虚偽表示リスクよりも広義)

長話のおかげで、すっかり羽が乾いた。

ところで、採ってきたこのキノコ、食べられると思う?

雨が降ってきたから、手あたり次第に採ってきたんだけど。

毒キノコだったら、アサーション・レベルの影響では済まないぞ。

捨てよう。

この本を片手に、気になる会社の有価証券報告書を読もう!