ギャース!

鳴き方をリニューアルしたの?

監査人はギャースに準拠して監査を行うんでしょ。

「一般に公正妥当と認められる監査の基準(GAAS)」のことだね。

監査人は「一般に公正妥当と認められる監査の基準(Generally Accepted Auditing Standards;GAAS)」に準拠して監査を実施します。

この記事では、公認会計士 のそのそ が「一般に公正妥当と認められる監査の基準」の範囲をわかりやすく解説します。

- 「一般に公正妥当と認められる監査の基準」の範囲

- 「一般に公正妥当と認められる監査の基準」の役割

一般に公正妥当と認められる監査の基準とは

監査人は、「一般に公正妥当と認められる監査の基準」に準拠して財務諸表監査を実施します。

「一般に公正妥当と認められる企業会計の基準」のことをGAAP(Generally Accepted Accounting Principles)と呼ぶよね。その兄弟みたいな用語か。

略記すると一字しか違いがないけれど、GAASの2つめのAはAuditingのAだよ。

AccountingとAuditingはどっちもA始まりなのか~。かえって紛らわしいよ!

ギャーギャー言わないの。

監査人が「一般に公正妥当と認められる監査の基準」に準拠して監査を行うことは、監査報告書にも明示されます。

「一般に公正妥当と認められる監査の基準」っていう名称の基準があるわけじゃないよね。企業会計審議会が公表している「監査基準」が「一般に公正妥当と認められる監査の基準」なの?

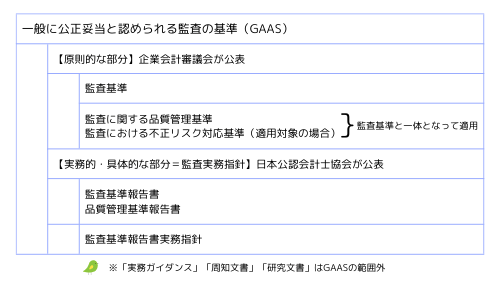

「監査基準」は「一般に公正妥当と認められる監査の基準」の中核だけど、「一般に公正妥当と認められる監査の基準」の範囲はもっと広いんだ。

「一般に公正妥当と認められる監査の基準」に関しては、平成3年監査基準の改訂の際、次の方針が適切であることが示されました。

監査基準では原則的な規定を定め、監査基準を具体化した実務的・詳細な規定は日本公認会計士協会の指針(監査実務指針)に委ね、両者により我が国における一般に公正妥当と認められる監査の基準とする

つまり、原則的な規定を定める「監査基準」と、実務的・詳細な規定を定める諸々の指針を合わせたものが、「一般に公正妥当と認められる監査の基準」なんだよ。

企業会計審議会の公表する「監査基準」

実はよくわかっていないんだけど…、「監査基準」を公表している企業会計審議会ってどちら様?

企業会計審議会は、金融庁に設けられている機関です。

企業会計審議会は、「企業会計の基準及び監査基準の設定、原価計算の統一その他企業会計制度の整備改善について調査審議し、その結果を内閣総理大臣、金融庁長官又は関係各行政機関に対して報告し、又は建議する」ことを目的とする組織です。

ただし、2001年以降、日本の会計基準の設定主体は企業会計基準委員会(ASBJ※)となったため、現在の企業会計審議会は、監査基準などの改訂について審議する位置付けになっています。

※企業会計基準委員会は、公益財団法人・財務会計基準機構に設置

「監査基準」って法律なの?

「監査基準」そのものは法律ではないんだ。とても古い資料だけど、昭和25年に「監査基準」が設定された際の説明がわかりやすいよ。

監査基準は、監査実務の中に慣習として発達したもののなかから、一般に公正妥当と認められたところを帰納要約した原則であって、職業的監査人は、財務諸表の監査を行うに当り、法令によって強制されなくとも、常にこれを遵守しなければならない。

古めかしい香り…。

でも、「監査基準」の性格は、この時から変わっていないんだ。

企業会計審議会は、監査に関わる様々な立場の人から構成されるんだ。企業会計審議会が公表する監査基準は、監査関係者にとっての社会的ルールで、法律ではないけれど法律に似た規範性を持つよ。

「監査基準」そのものは法令ではないものの、「財務諸表等の監査証明に関する内閣府令」は、「一般に公正妥当と認められる監査に関する基準」に準拠して監査を実施することを定めており、この「一般に公正妥当と認められる監査に関する基準」の1つとして「監査基準」を明示しています。そのため、金商法に基づく監査では、「監査基準」を遵守すべきことが法令で明示されていることになります。

企業会計審議会からは「監査に関する品質管理基準」や「監査における不正リスク対応基準」も公表されているよ。

「監査に関する品質管理基準」は、監査の品質管理に関して設定されたものであり、「監査基準」と一体となって適用されます。

つまり、「監査に関する品質管理基準」も、「一般に公正妥当と認められる監査の基準」を構成するってことか。

また、「監査における不正リスク対応基準」は、上場企業等の不正リスクへの対応に関して「監査基準」及び「監査に関する品質管理基準」に追加して準拠すべき基準で、「監査基準」及び「監査に関する品質管理基準」と一体となって適用されます。

「監査における不正リスク対応基準」の適用対象となる監査(上場企業等に対する監査)については、「監査における不正リスク対応基準」も「一般に公正妥当と認められる監査の基準」を構成するよ。

日本公認会計士協会の公表する監査実務指針

「監査基準」は原則的な部分だけを定めたものだから、監査を実際に行ううえでは、さらに具体的な指針が必要だよね。そうした具体的な指針は、日本公認会計士協会から公表されているんだ。

それが、さっき言ってた監査実務指針だね。

紛らわしいんだけれど、監査実務指針という名称の指針があるわけではなくて、諸々の指針を一括りにした総称だよ。一般名詞として使っているイメージだね。

この監査実務指針の中核が、「監査基準報告書」です。「品質管理基準報告書」等も、「監査基準報告書」に準じた取扱いとされます。

「監査基準報告書」は「カンキホウ」ってやつだね!

うん!たとえば、「監査基準報告書560 後発事象」というように番号が付されているよ。この番号は国際監査基準(ISA)の体系と沿った番号なんだ。

それと、「監査基準報告書実務指針」というものもあって、これも監査実務指針に含まれるよ。

「監査基準報告書実務指針」は、「監査基準」及び「監査基準報告書」と併せて適用されることを前提とするものであり、「一般に公正妥当と認められる監査の基準」を構成します。

たとえば、「監査基準報告書560実務指針第1号 後発事象に関する監査上の取扱い」というような指針だよ。

「一般に公正妥当と認められる監査の基準」に含まれないもの

「監査基準」、「監査基準報告書」及び「監査基準報告書実務指針」の適用を補足するために、「監査基準」等の適用に当たっての背景となる考え方や事例を取りまとめたものとして、「実務ガイダンス」が公表されています。

「実務ガイダンス」は、業務実施の際の参考に資するために提供されるものであり、「一般に公正妥当と認められる監査の基準」を構成しません。

また、監査等を実施する際の注意を喚起するものとして「周知文書」、公表物に関連する研究の成果として「研究文書」がありますが、これらも「一般に公正妥当と認められる監査の基準」を構成しません。

これらはあくまでも実務上の参考資料という位置付けなんだね。

財務諸表監査の判断基準と行為基準

監査人は、財務諸表が、企業の財政状態、経営成績及びキャッシュ・フローの状況を適正に表示しているかどうかについて、「一般に公正妥当と認められる企業会計の基準(GAAP)」に照らして判断します。

つまり、監査人にとってGAAPは、財務諸表の適正性を判断するための客観的な基準であると言えるよ。

一方、監査人は、監査の実施及び報告書の作成に当たって職業的専門家としての正当な注意を払わなければならず、そのためには、「一般に公正妥当と認められる監査の基準(GAAS)」に準拠しなければなりません。

GAASは、監査人が監査を実施するに当たっての行為基準としての役割を果たしているんだね。

◆まとめ◆

・「一般に公正妥当と認められる監査の基準」は、企業会計審議会が公表する「監査基準」等と、日本公認会計士協会が公表する監査実務指針から成る。

・「一般に公正妥当と認められる監査の基準」は、監査人が監査を実施するに当たっての行為基準である。

監査報告書では「『一般に公正妥当と認められる監査の基準』に準拠して監査を実施」ってあっさり済まされているけど、「一般に公正妥当と認められる監査の基準」の中身が多すぎて、理解するのが大変だよ~。

ギャーギャー言わずに勉強するのみ!

心理学者・経済学者ダニエル・カーネマンの名著。

難しくないから、一気読み!