英語の辞書なんか抱えて、どうしたの?

Concernって単語の意味がわからなくて。「懸念」「心配」「不安」っていう意味か。

ということは…、心配が続くっていう意味か!胃が痛い。

ちょっと見せて。…Going Concern? それは「継続企業の前提」という意味だよ。

まあ、財務諸表に「継続企業の前提」に関する注記をする事態なら、当事者は胃が痛いかもしれないね。

企業の財務諸表は、企業が将来にわたって継続して事業活動を行うことを前提として作成されています。この前提が「継続企業の前提(ゴーイング・コンサーン;Going Concern)」です。

この記事では、公認会計士 のそのそ が継続企業の前提に関する開示と監査のしくみをわかりやすく解説します。

- 継続企業の前提の意味

- 継続企業の前提に関する開示

- 継続企業の前提に関する監査人の責任

継続企業の前提とは

たとえば、有形固定資産については減価償却を行うよね。減価償却は、取得原価を耐用年数にわたって費用配分する処理だけど、この処理は、企業が今後も継続すると考えているからこそ成り立つんだ。

明日その企業がなくなってしまうなら、これから何年にもわたって費用処理することなんてできないもんね。

つまり、企業の財務諸表は、企業が将来にわたって継続して事業活動を行うことを前提として作成されているんだよ。

継続企業の前提(ゴーイング・コンサーン;Going Concern)とは、企業が将来にわたって継続して事業活動を行うという前提をいいます。

Concernには、「会社」「企業」という意味もあった!

継続企業の前提に関する開示と監査のしくみ

導入の経緯

ある企業が経営破綻したとして、その直前の財務諸表監査で適正意見が表明されていたら、どう思う?

もしかしてちゃんと監査してなかったんじゃないかな~、って疑っちゃうかも。

そういう批判があったから、継続企業に関する開示と監査のしくみが導入されたんだ。

財務諸表監査の目的は、財務諸表の信頼性を保証することにあり、企業の事業継続能力そのものを認定したり、企業の存続を保証したりすることにはありません。

しかし、財務諸表監査で適正意見が表明された直後にその企業が破綻する事例が相次ぎ、継続企業の前提が成立しているかどうかが不確かな状況にも関わらず、継続企業を前提として作成された財務諸表を適正であると判断してきた監査の在り方について、批判が寄せられました。

そこで、経営者に対して、継続企業の前提が適切であるかどうかを評価し、一定の場合には財務諸表に継続企業の前提に関する注記を行うことを求める一方で、監査人は経営者による評価や注記の適否を検討したうえで監査意見を表明するというしくみが導入されています。

このしくみは2003年3月期に導入されたんだけど、これは、監査人の対応を拡充することによって、監査における「期待ギャップ」の解消を図ったと捉えることができるね。

社会の人々が監査人に期待する役割と、監査人の実際に行っている業務との間の乖離を、「期待ギャップ」って言うんだったね。

ちなみに、どのような場合に継続企業の前提に関する注記が必要かという点については、2009年3月期に変更された経緯があるんだ。この点は後で触れるね。

継続企業の前提に関する責任の枠組み

継続企業の前提に関する開示と監査のしくみからわかると思うけど、継続企業の前提に関わる経営者と監査人の責任は、あくまでも二重責任の原則に裏付けられたものだよ。

二重責任の原則:

財務諸表の作成責任は経営者にあり、意見表明責任は監査人にあるという責任分担原則

経営者は、一般に公正妥当と認められる企業会計の基準に準拠して、適正な財務諸表を作成する責任を負います。一方、監査人は、経営者の作成した財務諸表が適正に表示されているかどうかについて意見を表明する責任を負います。両者の責任は明確に区別されており、これは、継続企業の前提に関しても同じです。

すなわち、経営者は、継続企業の前提が適切であるかどうかを評価し、必要とされる場合に継続企業の前提に関する注記を行う責任を負います。一方、監査人は、経営者が行った継続企業の前提に関する評価が適切か否かの検討、及び、継続企業の前提に関する注記の必要性についての検討を行ったうえで、経営者が財務諸表に継続企業の前提に関する注記を適切に行っているか否かについて意見表明することに責任を負います。

つまり、監査人が、企業の事業継続能力そのものを認定したり、企業の存続を保証したりする責任を負うわけじゃないんだね。

継続企業の前提に関する経営者の対応

継続企業の前提に関して、経営者がどんな対応を取らなくちゃならないかを確認しよう。

継続企業の前提に関する評価

経営者は、まず、企業が事業活動を継続できるかどうかを検討する必要があるよね。

経営者は、継続企業の前提に基づいて財務諸表を作成することが適切であるか否かを評価する必要があります。この継続企業の前提に関する評価は、合理的な期間(少なくとも期末日の翌日から1年間)にわたり、企業が事業活動を継続できるかどうかについて、入手可能な全ての情報に基づいて行うことが求められています。

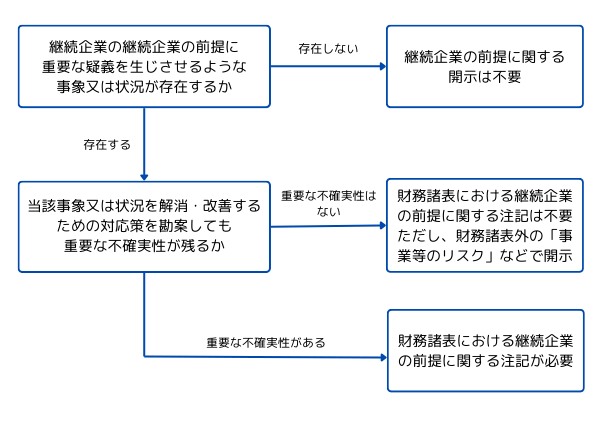

継続企業の前提に重要な疑義を生じさせるような事象又は状況

継続企業の前提に関する評価によって、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在すると判断した場合には、その事象又は状況を解消・改善するための対応策を策定しなければなりません。

「継続企業の前提に重要な疑義を生じさせるような事象又は状況」っていうのは、たとえばどんなこと?

いろんなケースが想定されるけれど、要は、企業がピンチに陥っているような事態だよ。具体例の一部を挙げておくね。

<財務関係>

・債務超過、又は流動負債が流動資産を超過している

・返済期限が間近の借入金があるが、借換え又は返済の現実的見通しがない

・主要な財務比率の著しい悪化、又は売上高の著しい減少

・重要な営業損失の計上

<営業関係>

・主要な得意先、フランチャイズ、ライセンス若しくは仕入先、又は重要な市場の喪失

・重要な原材料の不足

<その他>

・巨額な損害賠償の履行の可能性

・ブランド・イメージの著しい悪化

ピンチなムードが漂っているね…。

継続企業の前提に重要な疑義を生じさせるような事象又は状況を解消・改善するための対応策というのは、こういうピンチから抜け出すための具体的な方策ということだね。

たとえばどんなこと?

状況によるけれど、不採算事業から撤退して従業員の早期退職を募集する、第三者割当増資によって資金調達する、借入金の弁済スケジュール変更の交渉をするといったことだよ。

継続企業の前提に関する注記が必要な場合

でも、そういう対応策を講じても、ピンチから抜け出せるかわからないこともあるよね。

そうだね。

たとえば、取引している金融機関に支援を要請しているけれど、それに対して最終的な合意が得られていないという場合には、まだピンチの状況にあると言えそうだよね。こういう場合には、「継続企業の前提に関する重要な不確実性が認められる」ことになるんだ。

継続企業の前提に重要な疑義を生じさせるような事象又は状況を解消・改善するための対応策を勘案してもなお、継続企業の前提に関する重要な不確実性が認められるときには、継続企業の前提に関する事項を財務諸表に注記することが必要です。

対応策を勘案してもピンチの状態にある場合、すなわち、継続企業の前提に関して重要な不確実性が認められる場合には、そのことを財務諸表に注記して開示するということだね。

継続企業の前提に関する注記を行う場合、次の事項を財務諸表に注記します。

- 継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在する旨及びその内容

- 当該事象又は状況を解消し、又は改善するための対応策

- 重要な不確実性が認められる旨及びその理由

- 財務諸表は継続企業を前提として作成されており、当該重要な不確実性の影響を財務諸表に反映していない旨

継続企業の前提に関する注記の事例

継続企業の前提に関する注記の事例を見てみよう!

日本電解㈱ 2024年3月期 有価証券報告書より抜粋

【注記事項】

(継続企業の前提に関する事項)

当社グループは、前連結会計年度に続き、当連結会計年度においても重要な営業損失、経常損失及び親会社株主に帰属する当期純損失を計上いたしました。また、当連結会計年度末において、手元資金と比べて短期借入金及び1年内返済予定の長期借入金の残高の水準が高いことから、当該借入金の返済が困難な状況にあります。

これらの状況により、当社グループは継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在しております。

このような状況に対し、当社グループでは、当該事象又は状況の解消に向けて、今後の事業方針として(A)高付加価値分野へのシフト、(B)技術力の更なる強化及び(C)価格改定による利幅の改善・製造コスト低減を掲げ、収益性の向上に取り組んでまいります。

・・・(途中省略)・・・

しかしながら、現時点において、当社グループの対応策は実施途上にあり、今後の事業進捗や追加的な資金調達の状況等によっては、当社グループの資金繰りに重要な影響を及ぼす可能性があるため、継続企業の前提に関する重要な不確実性が存在するものと認識しております。

なお、連結財務諸表は継続企業を前提として作成しており、上記のような継続企業の前提に関する重要な不確実性の影響を連結財務諸表に反映しておりません。

財務諸表以外の箇所での開示が必要な場合

継続企業の前提に重要な疑義を生じさせるような事象又は状況があるけれど、それを解消・改善するための対応策を勘案した結果、継続企業の前提に関する重要な不確実性は認められないと判断するケースもあるよね。

そういう場合は、何も開示しなくてもいいの?

その場合、財務諸表に継続企業に関する注記をする必要はないけれど、継続企業の前提に重要な疑義を生じさせるような事象や状況の存在について何も情報が開示されないのは、望ましくないよね。

だから、有価証券報告書では、財務諸表以外の「事業等のリスク(※)」などの箇所にその情報を記載して開示することが求められているよ。

※財務諸表が記載される「経理の状況」のセクションではなく、「事業の状況」のセクションに含まれる

継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在するものの、当該事象や状況を改善・解消するための対応策を勘案して、継続企業の前提に関する重要な不確実性は認められない場合には、財務諸表において継続企業の前提に関する注記を行うことは求められません。

ただし、このような場合、継続企業の前提に重要な疑義を生じさせるような事象や状況の存在について何も情報が開示されないことは、利害関係者にとって望ましいことではないため、財務諸表以外の箇所で開示するべきと言えます。

そのため、金融商品取引法の開示制度においては、開示府令により、その旨やその内容及び経営者による対応策を有価証券報告書の「事業等のリスク」などの箇所において説明することが求められています。

つまり、こういうことだね。

「事業等のリスク」における開示は、監査対象ではないことに注意してね。

ただし、この開示は「その他の記載内容」に該当するから、監査人は通読や一定の手続を行うことが求められるよ。

平成21年の監査基準改訂(継続企業の前提に関する注記の改正)

実は、平成21年に監査基準が改訂される前は、継続企業の前提に重要な疑義を生じさせるような事象や状況が存在した場合には、直ちに継続企業の前提に関する注記を要するとの理解のもとで、画一的に継続企業の前提に関する注記を行う実務が行われていたんだ。

「継続企業の前提に関する重要な不確実性」があるかどうかの判断はせずに、画一的に注記を行っていたということか。

うん。

でも、そのような実務や規定は、国際的な基準と整合していないという指摘があったんだよ。

そこで、平成21年監査基準改訂によって、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在するだけではなく、これを解消・改善するための対応策を勘案してもなお、継続企業の前提に関する重要な不確実性が認められる場合に、継続企業の前提に関する注記の対象とするものと変更されました。現行の取扱いは、これに基づくものです。

◆まとめ◆

・経営者は、継続企業の前提が適切であるかどうかを評価し、必要とされる場合に継続企業の前提に関する注記を行う責任を負う。

・継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在し、それを解消・改善するための対応をしてもなお、継続企業の前提に関する重要な不確実性が認められるときには、継続企業の前提に関する注記が必要となる。

・監査人は、経営者が行った継続企業の前提に関する評価が適切か否かの検討、継続企業の前提に関する注記の必要性についての検討を行ったうえで、経営者が財務諸表に継続企業の前提に関する注記を適切に行っているか否かについて意見表明することに責任を負う。

長くなっちゃったから、継続企業に前提に関する監査人の対応については、別の機会に勉強しよう。勉強は将来にわたって継続していくものだから、少しずつ取り組めばいいね!

う、うん…。

(明日からしばらく遊びまわるつもりだったんだけどな~。)

24年3月発刊の新版だよ!