先月に行ったケーキ屋を覚えている?

欠品だらけだったケーキ屋だね。

そのケーキ屋、今月に改善されたんだよ。品数豊富で、ケーキはどれも絶品!「今月末時点」で評価して、グルメアプリに ★5 をつけた!

その評価方法は、内部統制報告制度における経営者による内部統制の評価と通ずるところがあるね。

我が国では、金融商品取引法により、上場会社等を対象に、財務報告に係る内部統制の経営者による評価と公認会計士等による監査が義務づけられています。内部統制報告制度において、経営者による内部統制の評価は期末日時点で行います。

この記事では、公認会計士 のそのそ が、内部統制報告制度における内部統制の評価時点などをわかりやすく解説します。

- 開示すべき重要な不備の定義

- 内部統制報告制度における内部統制の評価時点

「財務報告に係る内部統制が有効である」の意味

我が国では、金融商品取引法により、上場会社等に内部統制報告書の提出が義務付けられています。上場会社等の経営者は、財務報告に係る内部統制の有効性を評価し、その評価結果を示した内部統制報告書を作成し開示しなければなりません。

「評価結果」というのは、「財務報告に係る内部統制が有効である」「 有効でない」ということだよ。

「財務報告に係る内部統制が有効である」とは、当該内部統制が適切な内部統制の枠組みに準拠して整備及び運用されており、当該内部統制に「開示すべき重要な不備」がないことをいいます。

「開示すべき重要な不備」とは

開示すべき重要な不備の定義

開示すべき重要な不備とは、内部統制の不備のうち、単独で、又は複数組み合わせて、財務報告に重要な影響を及ぼす可能性が高いものをいいます。

内部統制の不備は、次の2つに大別されます。

- 整備上の不備

– 内部統制が存在しない

– 規定されている内部統制では内部統制の目的を十分に果たすことができない - 運用の不備

– 整備段階で意図したように内部統制が運用されていない、運用上の誤りが多い

– 内部統制を実施する者が統制内容や目的を正しく理解していない

内部統制の不備があっても、開示すべき重要な不備にあたるほどではないなら、内部統制が有効でないと評価されることはないんだね。

開示すべき重要な不備に該当するかどうかは、基本的には、

①財務報告全般に関する虚偽記載の発生可能性

②財務報告全般に関する虚偽記載の影響の大きさ(金額的重要性と質的重要性)

のそれぞれから判断します。

開示すべき重要な不備に該当するか否かは、内部統制の不備を原因として実際に重要な虚偽記載が発生したかどうかではなく、潜在的に重要な虚偽記載の発生を防止又は適時に発見できない可能性がどの程度あるか(潜在性)によって判断されるんだよ。

内部統制の不備はあるけど、実際に重要な虚偽記載は生じていないから、結果オーライで開示すべき重要な不備には該当しない!…と判断してはならないってことだね。

上記の金額的重要性は、連結財務諸表に基づいて判断します。具体的には、連結総資産、連結売上高、連結税引前利益などの指標に対する比率で判断します。

また、質的重要性については、上場廃止基準や財務制限条項に関する記載事項などが投資判断に与える影響の程度、関連当事者との取引や大株主の状況に関する記載事項などが財務報告の信頼性に与える影響の程度で判断します。

もちろん、金額的又は質的重要性の要件に該当しても、重要な虚偽記載の発生する可能性が低いなら開示すべき重要な不備とはならないよ。

財務報告に係る内部統制が有効でない場合の内部統制報告書

開示すべき重要な不備があり、財務報告に係る内部統制が有効でない場合、内部統制報告書には次の事項を記載します。

- 開示すべき重要な不備があり、財務報告に係る内部統制は有効でない旨

- 開示すべき重要な不備の内容

- 開示すべき重要な不備が是正されない理由

実際の開示例を見てみよう。

㈱エイチワン 2024年3月期内部統制報告書より抜粋

・・・(前段省略)・・・

3【評価結果に関する事項】

下記に記載した財務報告に係る内部統制の不備は、財務報告に重要な影響を及ぼすこととなり、開示すべき重要な不備に該当するため、当事業年度末時点において、当社グループの財務報告に係る内部統制は有効でないと判断しました。

当社は2023年3月期(第17期)において、北米連結子会社各社の財務数値の確定及び北米子会社グループの連結財務数値の確定に時間を要し、結果、当社の定時株主総会で年次決算の報告ができず継続会を開催することとなりました。また、決算関連手続の過程で経理処理の誤りを検出できず、その結果、財務報告に係る内部統制は有効ではなく、開示すべき重要な不備が存在すると評価いたしました。

当社は、2024年3月期は、開示すべき重要な不備の是正に向けて、以下の対策を講じてまいりました。

① 北米連結子会社における経理人材の安定的な確保と育成

(人員拡充と良質な人材確保、決算手順とマニュアルに基づく指導等)

② 北米連結子会社における決算財務報告プロセスの運用定着化

(作業手順書及び決算チェックリストの拡充)

③ 北米連結子会社における棚卸資産の決算処理の早期安定化

(在庫管理システムの改善、担当者の決算処理の習熟度促進等)

④ 北米連結子会社の課題の早期発見と対応策の検討における親会社の監視指導体制の強化

(当社と北米連結子会社との定期的なコミュニケーションの実施、当社の内部監査室による北米連結子会社に対する監査の強化等)

北米連結子会社において、以上の整備は概ね完了したものの、期末決算における在庫金額確定までのプロセスは、手作業による処理が多岐にわたる業務であり広範囲な内部統制を要するため、内部統制の運用を定着させるまでの十分な期間を確保することができませんでした。併せて、2024年3月期末の会計監査人の監査の過程で、その他の領域においても複数の誤謬が検出されており、決算財務報告プロセスにおいて十分なレビュー統制が機能していなかったことを認識し、2024年3月期末(第18期末)までに内部統制の不備が完全に解消するには至っていないとの判断をいたしました。

上記のとおり、北米連結子会社の在庫金額確定までのプロセスにおける内部統制及び決算財務報告プロセスにおけるレビュー統制に関しては、運用を定着させるための十分な期間を確保することができなかったため、当事業年度末日(2024年3月31日)においても、開示すべき重要な不備を是正することができませんでした。

当社は、北米連結子会社の決算業務の安定化にむけて運用を定着させ、親会社としても状況の適時適切な把握に努め支援して参ります。

・・・(以下省略)・・・

なお、開示すべき重要な不備を報告した場合には、翌年度の内部統制報告書において、その開示すべき重要な不備に対する是正状況を付記事項として記載する必要があります。

先ほどの開示例の会社でも、翌年度(2025年3月期)における内部統制報告書の 4【付記事項】 で、2025年3月期に行った対策と、その結果として開示すべき重要な不備が是正された旨が記載されているよ。

一方、内部統制の不備が発見されても、開示すべき重要な不備に該当しないなら、経営者は内部統制報告書において財務報告に係る内部統制が有効である旨を記載できます。ただし、この場合でも、経営者は、発見した内部統制の不備を適切に是正する必要はあります。

開示すべき重要な不備にあたらなかったとしても、内部統制に不備が見つかった以上は、改善すべきだもんね。

「開示すべき重要な不備」の表現

ちなみに、「開示すべき重要な不備」は、内部統制報告制度の導入当初は「重要な欠陥」という表現が用いられていたんだ。

欠陥!?

欠陥って言われたらちょっと傷つくかも…。ぼくって繊細だから。

当時も「重要な欠陥」という用語は、企業自体に「欠陥」があるとの誤解を招くおそれがあるとの指摘があったんだ。そこで、2011年に「財務報告に係る内部統制の評価及び監査の基準」が改訂された際、「重要な欠陥」は「開示すべき重要な不備」という用語に置き換えられたんだよ。

ぼくも言葉遣いには気を付けようっと。

内部統制の評価時点

期末日時点での評価

さっきの開示例には、「『当事業年度末時点において』、当社グループの財務報告に係る内部統制は有効ではない」と書かれているね。

つまり、財務報告に係る内部統制の有効性の評価は、「期末日」時点を基準として行うってこと?

ケーキを食べて糖分を補給したせいか、今日はアタマの回転がはやいね!

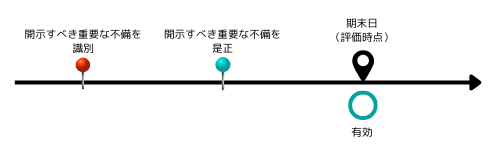

内部統制報告制度における経営者による内部統制の有効性の評価は、期末日時点で行います。

したがって、開示すべき重要な不備を期中に識別したとしても、それを期末日までに是正したなら、経営者は、財務報告に係る内部統制が有効であると評価することができます。

補足だけれど、監査人が、財務諸表監査において内部統制の運用評価手続を行うにあたっては、基本的には、その内部統制に依拠しようとする一定期間(通常は会計期間全体)を通じた有効性を評価する必要があるよね。

たとえば、売上は年間を通じて発生するから、売上の計上に係る内部統制に依拠しようとするなら、その内部統制が年間を通じて有効に運用されていることを確かめる必要があるもんね。

それに対して、内部統制報告制度における経営者による内部統制の評価は、「期末日」という一時点で行うんだ。この点は大きな違いだね。

内部統制の評価時点が期末日とされる理由

内部統制の評価を期末日時点で行うしくみが採られると、経営者は、期中で識別した開示すべき重要な不備を期末日までに是正したいと考えるはずです。

経営者とすれば、内部統制報告書に「内部統制は有効である」と記載したいもんね。

つまり、内部統制の評価を期末日時点で行うというしくみが採られることによって、経営者が、開示すべき重要な不備を迅速に是正することを促し、内部統制の充実につながります。

内部統制報告制度は、企業のディスクロージャーの信頼性を確保するために、内部統制の充実を図ることを目的とするものだから、内部統制の迅速な改善を促すこの評価方法は、制度の目的と整合すると言えるね。

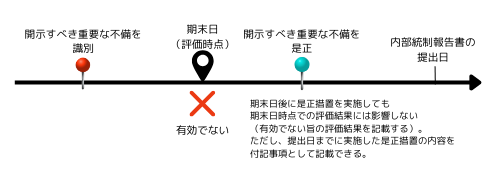

期末日後に是正措置を行った場合の取扱い

内部統制の評価は期末日時点で行うため、期末日において開示すべき重要な不備があると判断されたなら、財務報告に係る内部統制が有効でない旨の評価結果を内部統制報告書に記載します。

ただし、期末日後、内部統制報告書を提出するまでの間に、その開示すべき重要な不備に関して是正措置を行った場合は、是正措置の内容を内部統制報告書に付記事項として記載することができます。

また、提出日までに有効な内部統制を整備し、その運用の有効性を確認している場合には、是正措置を完了した旨を、実施した是正措置の内容とともに記載することができます。

期末日に開示すべき重要な不備があるなら、期末日後に是正措置を行ったとしても、内部統制が有効であると評価することはできないよ。

ただし、内部統制報告書の提出日までに是正措置を行った場合は、是正措置の内容を付記して、そのことを利用者にアピールできるんだ。

期末日までに是正措置を行えない状況でも、付記事項として記載できるなら、なるべく早く是正しようというインセンティブになるね。

《上記の付記事項の記載例》

・・・

4【付記事項】

3【評価結果に関する事項】に記載した、開示すべき重要な不備を是正するために、当事業年度の末日から内部統制報告書の提出日までに、以下の措置を実施いたしました。今後も引き続き再発防止策の実行を推進します。

・・・(是正措置の内容を記載)・・・

◆まとめ◆

・ 開示すべき重要な不備とは、内部統制の不備のうち、単独で、又は複数組み合わせて、財務報告に重要な影響を及ぼす可能性が高いものをいう。開示すべき重要な不備に該当するかどうかは、財務報告全般に関する虚偽記載の ①発生可能性と ②影響の大きさから判断する。

・経営者による内部統制の有効性の評価は、期末日時点で行う。したがって、開示すべき重要な不備を期中に識別しても、期末日までに是正すれば、内部統制が有効であると評価できる。

きみの話にも重要な不備があるな。

話が長すぎて飽きるから、是正措置を実施する必要がある。

★5で評価してもらえるように、期末日までに是正します…。

わかりやすくて実用的な一冊だよ!