明日までにプレゼン用のスライドを作らなくちゃならないんだ。スライドの1枚目から作業し始めたけど、終わりそうにない。

まずスライド全体の流れを決めて、それから個々のスライド作りにとりかかるほうがいいよ。

「先に全体、次に個々」の順序が肝心なのか~。そのほうが効率的だね。

内部統制報告制度における内部統制の評価も、同じようなアプローチで行うよ。トップダウン型のリスク・アプローチというんだ。

我が国では、金融商品取引法により、上場会社等を対象に、財務報告に係る内部統制の経営者による評価と公認会計士等による監査が義務づけられています。この内部統制報告制度では、内部統制の評価にあたり「トップダウン型のリスク・アプローチ」が採用されています。

この記事では、公認会計士 のそのそ が、トップダウン型のリスク・アプローチに基づく内部統制の評価についてわかりやすく解説します。

- 内部統制の基本的要素

- トップダウン型のリスク・アプローチに基づく内部統制の評価

内部統制の基本的要素

我が国では、金融商品取引法により、上場会社等に内部統制報告書の提出が義務付けられています。

上場会社等の経営者は、財務報告に係る内部統制の有効性を評価し、その評価結果を示した内部統制報告書を作成し開示しなければなりません。

内部統制の有効性って、どうやって評価するの?

具体的なイメージが持てないなあ。

イメージが持てるように、まず内部統制の基本的要素を確認しよう。

内部統制は次の6つの基本的要素から構成されます。

- 統制環境

- リスクの評価と対応

- 統制活動

- 情報と伝達

- モニタリング(監視活動)

- IT(情報技術)への対応

内部統制の目的(業務の有効性及び効率性、報告の信頼性、事業活動に関わる法令等の遵守、資産の保全)が達成されるためには、6つの基本的要素が適切に整備・運用されることが重要だよ。

各要素の内容を簡潔に示しておくね。

※ここでは「財務報告に係る内部統制の評価及び監査の基準(以下「内部統制基準」)」の表現を用います。

| ①統制環境 | 組織が保有する価値基準及び組織の基本的な人事、職務の制度等の総称 |

| ②リスクの評価と対応 | 組織目標の達成に影響を与える事象について、組織目標の達成を阻害する要因をリスクとして識別、分析及び評価し、そのリスクへの適切な対応を選択するプロセス |

| ③統制活動 | 経営者の命令及び指示が適切に実行されることを確保するために定める方針及び手続(権限及び職責の付与、職務の分掌等の広範な方針及び手続を含む) |

| ④情報と伝達 | 必要な情報が識別、把握及び処理され、組織内外及び関係者相互に正しく伝えられることを確保すること |

| ⑤モニタリング(監視活動) | 内部統制が有効に機能していることを継続的に評価するプロセス(業務に組み込まれて行われる「日常的モニタリング」と、業務から独立した視点から実施される「独立的評価」がある) |

| ⑥IT(情報技術)への対応 | 組織目標を達成するために予め適切な方針及び手続を定め、それを踏まえて、業務の実施において組織の内外のITに対し適時かつ適切に対応すること |

※「ITへの対応」は必ずしも他の要素から独立して存在するものではないが、ITが組織に浸透した現状を考慮し、「内部統制基準」では基本的要素として扱われる。

内部統制として思い浮かびやすいのは、③統制活動だね。

たとえば、『担当者が売上を会計システムに入力する際には、別の者がその入力について証憑と照合してチェックする』というような手続は、統制活動にあたるよ。

①統制環境って何?

統制環境は、組織の気風を決定して、組織のメンバーの統制に対する意識に影響を与えるものなんだ。他の構成要素に影響を及ぼす基盤と捉えてね。

たとえば、統制環境として誠実性や倫理観が定着している会社とそうでない会社を比べると…。

統制環境は、他の基本的要素の前提となるとともに、他の基本的要素に影響を与える最も重要な基本的要素と言えます。

統制環境は、それ自体が虚偽記載を直接的に防止・発見・修正するものではないけれど、他の構成要素の有効性に大きな影響を及ぼすから、とても重要なんだよ。

トップダウン型のリスク・アプローチに基づく内部統制の評価

内部統制の構成要素はイメージできたけど…、

膨大な内部統制を隅から隅まで評価したら、なかなか終わりそうにないなあ。

そこで、日本の内部統制報告制度では、トップダウン型のリスク・アプローチに基づく評価が採用されているんだ。

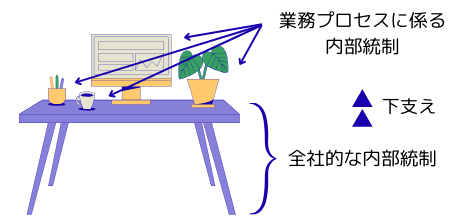

トップダウン型のリスク・アプローチ:内部統制の評価にあたり、まず連結ベースで全社的な内部統制の評価を行い、その結果を踏まえて、必要な範囲で業務プロセスに係る内部統制の評価を行うしくみ

全社的な内部統制:企業集団全体に関わり連結ベースでの財務報告全体に重要な影響を及ぼす内部統制

業務プロセスに係る内部統制:業務プロセスに組み込まれ一体となって遂行される内部統制

全社的な内部統制って、どんなもの?

全社的な内部統制は、個々の業務プロセスに係る内部統制が有効に整備・運用されることを下支えする、企業集団全体の内部統制の基盤だよ。

「財務報告に係る内部統制の評価及び監査に関する実施基準」では、全社的な内部統制に関する評価項目が例示されています(6つの基本的要素について、合計42の評価項目が例示)。

財務報告に係る全社的な内部統制に関する評価項目の例(抜粋)

【統制環境】

・ 経営者は、信頼性のある財務報告を重視し、財務報告に係る内部統制の役割を含め、財務報告の基本方針を明確に示しているか。

・取締役会及び監査役等は、財務報告とその内部統制に関し経営者を適切に監督・監視する責任を理解し、実行しているか。

・監査役等は内部監査人及び監査人と適切な連携を図っているか。

【リスクの評価と対応】

・信頼性のある財務報告の作成のため、適切な階層の経営者、管理者を関与させる有効なリスク評価の仕組みが存在しているか。

【統制活動】

・信頼性のある財務報告の作成に対するリスクに対処して、これを十分に軽減する統制活動を確保するための方針と手続を定めているか。

・経営者は、信頼性のある財務報告の作成に関し、職務の分掌を明確化し、権限や職責を担当者に適切に分担させているか。

【情報と伝達】

・信頼性のある財務報告の作成に関する経営者の方針や指示が、企業内の全ての者、特に財務報告の作成に関連する者に適切に伝達される体制が整備されているか。

【モニタリング】

・日常的モニタリングが、企業の業務活動に適切に組み込まれているか。

・経営者は、独立的評価の範囲と頻度を、リスクの重要性、内部統制の重要性及び日常的モニタリングの有効性に応じて適切に調整しているか。

【ITへの対応】

・経営者は、ITに関する適切な戦略、計画等を定めているか。

実務上は、評価項目のチェックリストを作成して、評価項目に対する回答から有効性を評価する方法が一般的だよ。

こうした全社的な内部統制の評価結果を踏まえて、業務プロセスに係る内部統制の評価を行うんだ。

全社的な内部統制の評価結果が有効である場合、業務プロセスに係る内部統制の評価に際して

・サンプリングの範囲を縮小するなど簡易な評価手続を取る

・重要性等を勘案し、評価範囲の一部について、一定の複数会計期間ごとに評価の対象とする(=ローテーションで評価する)

といった対応を取ることが可能です。

反対に、全社的な内部統制の評価結果が有効でない場合には、その影響を受ける業務プロセスに係る内部統制の評価について、評価範囲の拡大や評価手続を追加するなどの措置が必要となります。

つまり、先に全社的な内部統制を評価することによって、業務プロセスに係る内部統制の評価を効率的・効果的に行うことができるんだね。

そのとおりだよ。

まずは全社的な内部統制が有効に機能しているかどうかについて心証を得て、その結果を踏まえて、財務報告に係る重大な虚偽記載につながるリスクに着眼して、必要な範囲で業務プロセスに係る内部統制を評価するんだ。

トップダウン型のリスク・アプローチにより、内部統制の評価は、財務報告に係る内部統制の全てについて行うのではなく、財務報告の信頼性に及ぼす影響の重要性の観点から必要な範囲について行うことになります。これにより、内部統制の評価及び監査に係るコスト負担も抑えられています。

内部統制の評価範囲を具体的にどのように決定するかについては、別の機会に説明するね。

◆まとめ◆

・内部統制の基本的要素:①統制環境、②リスクの評価と対応、③統制活動、④情報と伝達、⑤モニタリング、⑥ITへの対応

・トップダウン型のリスク・アプローチ:内部統制の評価にあたり、まず連結ベースで全社的な内部統制の評価を行い、その結果を踏まえて、必要な範囲で業務プロセスに係る内部統制の評価を行うしくみ

・全社的な内部統制の評価結果が有効である場合、業務プロセスに係る内部統制の評価に際し、簡易な評価手続を取ったり、ローテーションによる評価を行ったりすることができる。

勉強はこれくらいにして、早くスライドを作らないと!

ぼくも手伝うよ。まずはスライド全体の流れを決めよう。

その前に…、PowerPointの使い方、教えて。

え~っ?!スライド作りの基盤がそもそもないんじゃ、個々のスライド作りがうまくいくはずがない!

…仕方がない、ぼくが作ろう。

見やすい資料を作成するためのデザインの知識が身につく一冊。

スライド資料をブラッシュアップできるよ!のそのそも愛用中。