家電を買ったんだけど、取扱説明書が同梱されていないんだ。

QRコードが付いてる。「取扱説明書はこちらからご覧いただけます」だって。ウェブで見るんだよ。

本体と取扱説明書がセットになっていないのか。ややこしいな~。

その類のことは往々にしてあるよね。

「内部統制監査報告書」は、内部統制報告書に対する監査報告書だけれど、通常、内部統制報告書とセットになっているわけではないよ。

えっ!?そうなの?

我が国では、金融商品取引法により、上場会社等を対象に、財務報告に係る内部統制の経営者による評価と公認会計士等による監査が義務づけられています。

この記事では、公認会計士 のそのそ が、内部統制報告書の記載事項や内部統制監査報告書についてわかりやすく解説します。

- 内部統制報告書の記載内容

- 内部統制報告書の提出先と閲覧方法

- 内部統制報告書と内部統制監査報告書の関係

内部統制報告書と内部統制監査報告書

我が国では、金融商品取引法により、上場会社等に内部統制報告書の提出が義務付けられています。

上場会社等の経営者は、財務報告に係る内部統制の有効性を評価し、その評価結果を示した内部統制報告書を作成し開示しなければなりません。

内部統制報告書は、その者と特別の利害関係のない公認会計士又は監査法人の監査証明を受けるものとされています。

監査人は、内部統制報告書に対する意見を「内部統制監査報告書」により表明します。

漢字だけで見分けにくいけれど、

・経営者が内部統制の有効性の評価結果を示す書類が「内部統制報告書」

・内部統制報告書の適正性について監査人が意見表明する書類が「内部統制監査報告書」

だね。

内部統制報告書の記載事項

前提知識として、内部統制報告書の記載事項を確認しておこう。

きみが退屈しないように、分割して説明するね。

分割したって面白くなるわけじゃないだろ。

経営者は、財務報告に係る内部統制の有効性の評価結果に基づき、次の内容を記載した内部統制報告書を作成します。

整備及び運用に関する事項

- 財務報告及び財務報告に係る内部統制に責任を有する者の氏名

- 経営者が、財務報告に係る内部統制の整備及び運用の責任を有している旨

- 財務報告に係る内部統制を整備及び運用する際に準拠した一般に公正妥当と認められる内部統制の枠組み

- 内部統制の固有の限界

まず、内部統制の整備・運用に関する定型的な事項が記載されるんだね。

「④内部統制の固有の限界」については、この記事で解説しているよ。

【内部統制報告書の(この箇所の)文例】

1 【財務報告に係る内部統制の基本的枠組みに関する事項】

当社代表取締役 林 飛太 は、当社の財務報告に係る内部統制の整備及び運用に責任を有しており、企業会計審議会の公表した「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」に示されている内部統制の基本的枠組みに準拠して財務報告に係る内部統制を整備及び運用しています。

なお、内部統制は、内部統制の各基本的要素が有機的に結びつき、一体となって機能することで、その目的を合理的な範囲で達成しようとするものです。このため、財務報告に係る内部統制により財務報告の虚偽の記載を完全には防止又は発見することができない可能性があります。

評価の範囲、評価時点及び評価手続

- 財務報告に係る内部統制の評価の範囲(範囲の決定方法及び根拠を含む。)

特に、以下の事項について、決定の判断事由を含めて記載することが適切である。

・重要な事業拠点の選定において利用した指標とその一定割合

・評価対象とする業務プロセスの識別において企業の事業目的に大きく関わるものとして選定した勘定科目

・個別に評価対象に追加した事業拠点及び業務プロセス - 財務報告に係る内部統制の評価が行われた時点

- 財務報告に係る内部統制の評価に当たって、一般に公正妥当と認められる内部統制の評価の基準に準拠した旨

- 財務報告に係る内部統制の評価手続の概要

内部統制の評価にあたっては、まず連結ベースで全社的な内部統制の評価を行い、その結果を踏まえて、必要な範囲で業務プロセスに係る内部統制の評価を行うよ。トップ・ダウン型のリスク・アプローチだね。

評価範囲の決定の詳細はこの記事を見てね。

経営者による内部統制の有効性の評価は、期末日時点で行うよ。

この記事で詳しく説明しているよ。

【内部統制報告書の(この箇所の)文例】

2 【評価の範囲、基準日及び評価手続に関する事項】

財務報告に係る内部統制の評価は、当事業年度の末日である〇年3月31日を基準日として行われており、評価に当たっては、一般に公正妥当と認められる財務報告に係る内部統制の評価の基準に準拠しています。

本評価においては、連結ベースでの財務報告全体に重要な影響を及ぼす内部統制(全社的な内部統制)の評価を行った上で、その結果を踏まえて、評価対象とする業務プロセスを選定しています。当該業務プロセスの評価においては、選定された業務プロセスを分析した上で、財務報告の信頼性に重要な影響を及ぼす統制上の要点を識別し、当該統制上の要点について整備及び運用状況を評価することによって、内部統制の有効性に関する評価を行いました。

財務報告に係る内部統制の評価の範囲は、当社、連結子会社及び持分法適用会社について、財務報告の信頼性に及ぼす影響の重要性の観点から必要な範囲を決定しました。財務報告の信頼性に及ぼす影響の重要性は、金額的及び質的影響の重要性を考慮して決定しており、当社、連結子会社〇社及び持分法適用会社〇社を対象として行った全社的な内部統制の評価結果を踏まえ、業務プロセスに係る内部統制の評価範囲を合理的に決定しました。なお、連結子会社〇社及び持分法適用会社〇社については、金額的及び質的重要性の観点から僅少であると判断し、全社的な内部統制の評価範囲に含めていません。

業務プロセスに係る内部統制の評価範囲については、当連結会計年度の業績予想も考慮した上で、各事業拠点の前連結会計年度の売上高(連結会社間取引消去後)の金額が高い拠点から合算していき、前連結会計年度の連結売上高の概ね2/3に達している事業拠点等(国内〇事業拠点、海外〇事業拠点)を「重要な事業拠点」としました。選定した重要な事業拠点においては、企業の事業目的に大きく関わる勘定科目として売上高、売掛金及び棚卸資産に至る業務プロセスを評価の対象としました。さらに、選定した重要な事業拠点にかかわらず、それ以外の事業拠点をも含めた範囲について、重要な虚偽記載の発生可能性が高く、見積りや予測を伴う重要な勘定科目に係る業務プロセスやリスクが大きい取引を行っている事業又は業務に係る業務プロセスを財務報告への影響を勘案して重要性の大きい業務プロセスとして評価対象に追加しています。

評価結果

財務報告に係る内部統制の評価結果の表明には、次のパターンがあるよ。

- 財務報告に係る内部統制は有効である旨

- 評価手続の一部が実施できなかったが、財務報告に係る内部統制は有効である旨並びに実施できなかった評価手続及びその理由

- 開示すべき重要な不備があり、財務報告に係る内部統制は有効でない旨並びにその開示すべき重要な不備の内容及びそれが是正されない理由

- 重要な評価手続が実施できなかったため、財務報告に係る内部統制の評価結果を表明できない旨並びに実施できなかった評価手続及びその理由

ほとんどの場合、内部統制は有効と評価されてⅠ.のパターンになるね。

【内部統制報告書の(この箇所の)文例/Ⅰ.のケース】

3 【評価結果に関する事項】

上記の評価の結果、当事業年度末日時点において、当社の財務報告に係る内部統制は有効であると判断しました。

なお、経営者が財務報告に係る内部統制の有効性を評価するに当たり、やむを得ない事情によって、内部統制の一部について十分な評価手続を実施できない場合があります。その場合には、その事実が財務報告に及ぼす影響を十分に把握した上で、評価手続を実施できなかった範囲を除外して財務報告に係る内部統制の有効性を評価することができます。

やむを得ない事情によって評価手続の一部が実施できなかったけれど、財務報告に係る内部統制は有効であると評価したなら、Ⅱ.のパターンになるよ。

やむを得ない事情っていうのは、具体的にはどういう事情?

単に「忙しかったから!」と言い訳するのはダメだろうね。

企業側の責任に帰す事情により内部統制評価が実施できなかった場合は、「やむを得ない事情」には該当しません。

「やむを得ない事情」があると認められるのは、大規模な災害が発生した場合や、下期に大規模な他企業を買収して内部統制の評価が完了しないことに合理性がある場合など、極めて限定的です。

開示すべき重要な不備があって、内部統制は有効でないと評価されたならⅢ.のパターンだね。

開示すべき重要な不備があるケースはこの記事で詳しく説明しているよ。

付記事項

次の事項がある場合には、情報として内部統制報告書に付記します。

- 財務報告に係る内部統制の有効性の評価に重要な影響を及ぼす後発事象

- 期末日後に実施した開示すべき重要な不備に対する是正措置等

- 前年度に開示すべき重要な不備を報告した場合、当該開示すべき重要な不備に対する是正状況

開示すべき重要な不備に対する是正措置を、期末日後、内部統制報告書を提出するまでの間に実施したケースは、次の記事で詳しく説明しているよ。

それと、前年度に開示すべき重要な不備を報告した場合は、その開示すべき重要な不備に対する是正状況を付記することに注意しよう。

これは令和5年改正時に新設された項目だよ。

内部統制報告書の記載事項はこれでバッチリ!

内部統制報告書は比較的シンプルで、有価証券報告書のような膨大な書類ではないんだね。

内部統制報告書の提出先

ところで、内部統制報告書って誰に提出するんだっけ?

内部統制報告書は有価証券報告書とあわせて、内閣総理大臣に提出します(金商法24条の4の4)。

へえ、内閣総理大臣も忙しいね。

ただし、実際の提出先は、全国にある財務局(たとえば関東財務局)または福岡財務支局です(「財務計算に関する書類その他の情報の適正性を確保するための体制に関する内閣府令」4条)。

内閣総理大臣が直接受け取るわけないでしょ。

内部統制報告書の閲覧方法

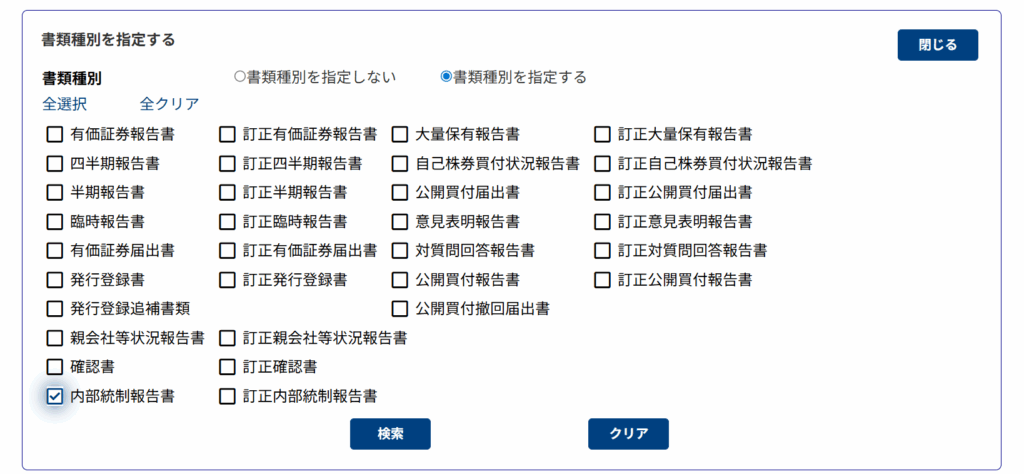

内部統制報告書はEDINET(金融庁の電子開示システム)で閲覧可能です。

EDINETにアクセスして「書類詳細検索」のタブを使うと便利だよ。

「書類種別」の欄で「内部統制報告書」にチェックを入れて検索しよう!

内部統制監査の目的

内部統制監査は、上記の内部統制報告書の適正性について監査人が意見表明するものです。監査人は、内部統制報告書に対する意見を「内部統制監査報告書」により表明します。

内部統制監査の目的:経営者の作成した内部統制報告書が、一般に公正妥当と認められる内部統制の評価の基準に準拠して、内部統制の有効性の評価結果を全ての重要な点において適正に表示しているかどうかについて、監査人自らが入手した監査証拠に基づいて判断した結果を意見として表明すること

日本の内部統制監査は、経営者が作成した内部統制報告書を前提として、これに対する監査人の意見を表明するものなんだ。

監査人はあくまでも「内部統制報告書が適正に表示しているかどうか」について意見を表明するんだね。

そうだよ。

だから、内部統制が有効でないと経営者が評価した場合でも、そのことが内部統制報告書に適切に記載されているなら、監査人は無限定適正意見を表明することになるんだ。

内部統制報告書の記載自体は適切だからだね。ややこしいな~。

内部統制監査の詳細は別の機会に改めて勉強しよう。

内部統制監査報告書の取扱い

内部統制監査報告書は、経営者の作成した内部統制報告書に対する監査報告書ですが、内部統制監査と財務諸表監査は同一の監査人により一体的に行われるため、内部統制監査報告書は、原則として、財務諸表監査における監査報告書と一体的に作成されます。

つまり、財務諸表監査の監査報告書と内部統制監査報告書は合体しているのが通常なんだ。

そのため、内部統制監査報告書は、通常、有価証券報告書に含まれています。

EDINETで有価証券報告書を検索すると、

「独立監査人の監査報告書及び内部統制監査報告書」

という一体型の監査報告書が付されていることを確認できるよ。

だから、内部統制報告書とそれに対する内部統制監査報告書はセットになっていないのが通常なんだね。ややこしいな~。

◆まとめ◆

・経営者が内部統制の有効性の評価結果を示すのが「内部統制報告書」、内部統制報告書の適正性について監査人が意見表明するのが「内部統制監査報告書」である。

・内部統制報告書には、内部統制の評価範囲・評価時点・評価手続と評価結果などを記載する。内部統制報告書は内閣総理大臣に提出する。EDINETで閲覧可能。

・監査人による内部統制監査報告書は、原則として、財務諸表監査の監査報告書と一体的に作成される。

いいこと思いついた!

内部統制報告書にも、内部統制監査報告書へのQRコードを付けたらいいんじゃない?

いつか基準が改正されるとき、公開草案にコメント出そうかな~。

却下だろうね。

言わずと知れたロングセラー。読み返してもやっぱり面白い。

読みやすいワイド新版が出ているよ。