知り合いの会社に、監査法人から「確認状」っていうのが届いたんだって。

監査手続の『確認』だね。

初めて届いたからよくわからなくて、捨てちゃったらしいんだけど…。

え~っ!捨てちゃうと、監査人も監査を受けている会社も困っちゃう!

『確認』の監査手続をわかりやすく説明するね!

監査手続の一つである『確認』。

この記事では、公認会計士 のそのそ が、『確認』の内容を具体例付きでわかりやすく説明します。

確認状を受け取ったけれど、どのように記入してよいかわからない方も必見です!

- 確認の定義

- 積極的確認と消極的確認の違い

- 確認に対して回答が得られない場合や確認差異が生じている場合の取扱い

確認の定義

「確認」っていうんだから、監査人が何かを確かめるっていうことでしょ。

そうだよ!

ただ、一般用語で「確認」と言えば、何かを見て確かめたり口頭で確かめたりすることを含むけれど、監査手続としての「確認」の定義はそれよりも狭いんだ。

確認:

紙媒体、電子媒体又はその他の媒体により、監査人が確認の相手先である第三者(確認回答者)から文書による回答を直接入手する監査手続

ポイントは次の3つです。

- 第三者から回答を入手する

→被監査会社から入手した回答は、確認にはあたらない - 文書による回答を入手する

→口頭での回答は、確認にはあたらない - 監査人が相手先から直接入手する

→被監査会社経由で回答を入手しても、確認にはあたらない

そんな細かいこと言わなくても…。監査人は心が狭いな~。

この要件を満たして確認を行うことで、基本的には証明力の高い監査証拠を入手できるんだよ。

あくまでも一般論ですが、監査証拠の証明力は次のように整理できます。

- 企業から独立した情報源から入手した監査証拠のほうが、企業から入手した監査証拠よりも、証明力が強い

- 文書化された監査証拠の方が、口頭で得た監査証拠よりも、証明力が強い

- 監査人が直接入手した監査証拠は、間接的に入手した監査証拠よりも、証明力が強い

確かに、レストランの予約をする時に、電話だけじゃなくて、予約確認メールをもらえれば安心だよね。

それと同じことだね!

したがって、監査人が相手先である第三者から文書による回答を直接入手する確認を行うことによって、一般には、証明力の高い監査証拠を入手することができます。

積極的確認と消極的確認

確認には次の2つの方法があります。

- 積極的確認

- 消極的確認

消極的確認は利用できるシーンが限られるから、たいていは積極的確認を行うんだ。まずは積極的確認を説明するね!

積極的確認

積極的確認は、確認回答者が、確認依頼の情報に同意か不同意かを示す、もしくは、依頼された情報を提供することで、監査人に回答する方法です。

どういうこと?

平たく言えば、確認状を受け取った相手先に、確認状の返送を必ず求めるタイプの確認だよ。

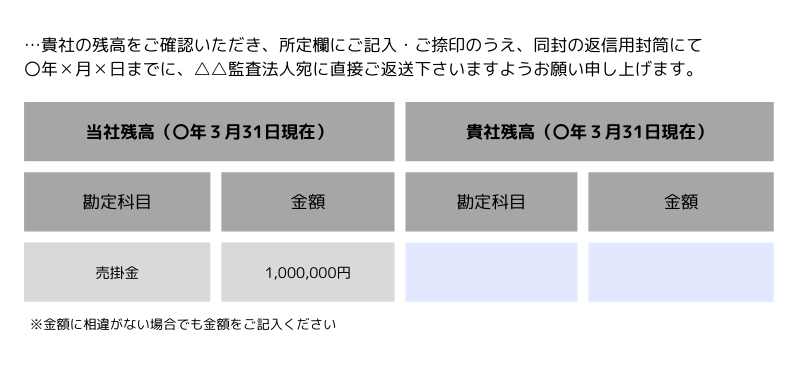

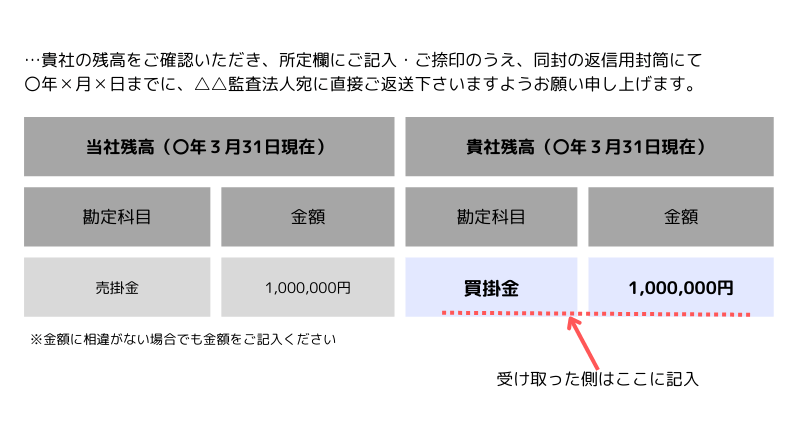

この確認状を受け取ったA社は、被監査会社と同じ1,000,000円を認識している場合でも、確認状を返送する必要があるんだね。

そのとおり♪

A社側では、買掛金として認識しているはずだから、「買掛金 1,000,000円」と記入して返送してね。

つられて「売掛金 1,000,000円」と記入しないように気を付けなくちゃ!

確認状には、どの時点の残高か示してあるので(この例では「〇年3月31日」)、その時点での残高を記入することにも気を付けてください。

たとえば、A社が確認状を受け取ったタイミングではこの買掛金をすでに支払済みだったとしても、3月31日時点の残高を記入します。

また、仮にA社の側で認識している買掛金残高が、被監査会社側で認識している売掛金とズレている場合でも、その旨を記入して確認状を監査人に返送します。

確認状の返信用封筒の宛先は監査人宛てになっているから、それに入れて監査人へ返送してね。

確認手続では、監査人が直接回答を入手する必要があります。確認状を被監査会社宛てに返送しないようにしましょう。

なお、被監査会社の取引銀行に対する残高確認などは、被監査会社の残高を記入しない形式(ブランクの状態)で依頼し、必要な情報の記入を求めます。

消極的確認

消極的確認っていうのはなに?もじもじしながら送るの?

消極的確認は、確認回答者が確認依頼で提供された情報に同意しない場合にのみ、監査人に直接回答する方式の確認です。

つまり、消極的確認なら、被監査会社が記載してきた情報に相手先が同意する場合には、相手先は確認状を返送しないで放っておいていいんだ。

ふ~ん。

でも、ひょっとしたら、相手先が確認状の中身をきちんと検討しないまま、確認状を放っている可能性もあるよね。

消極的確認の方法の場合、回答が返ってこなかったとしても、相手先が確認状を確実に受領したことや、確認状に記載した情報の正確性をきちんと検討したことが明白に立証されるわけではありません。

したがって、相手先が消極的確認に回答しなかったことは、積極的確認の回答と比べると、証明力が弱い監査証拠にしかなり得ません。

だから、消極的確認を利用できる状況はかなり限られるんだよ。

消極的確認は、確認対象とする項目が、多数の少額で同種な勘定・取引で構成されている、確認差異の割合が非常に低く予想されているなどの要件を全て満たさない限り、リスク対応手続における単独の実証手続として利用することはできません。

確認の回答が来ない場合

確認の回答が来ない場合も多いんじゃない?

積極的確認による確認を行っても、期限までに回答が返送されない場合もあります。その場合、監査人は、基本的には、被監査会社に依頼して相手先に回答を督促してもらいます。状況によっては、確認状を再発送するなどの対応をとります(例えば、相手先に確認状が届いていない場合や紛失してしまった場合など)。

ということで、確認状を捨てちゃった場合でも、おそらく回答を督促する連絡がくると思うよ。なくしてしまった旨を伝えれば確認状が再発送されることが多いはずだから、なるべく早めに返送してあげてね。

それでも回答が入手できない場合は、監査人は代替的手続を実施することになります。

大体キツツキ?

確認手続の代わりの手続という意味だよ。確認手続を行えない場合、監査人はそれを放っておいても監査証拠を入手できないよね。だから、代わりの手続を行って、十分かつ適切な監査証拠を入手するんだ。

状況によりますが、確認手続の代替的手続としては、たとえば次のようなものが挙げられます。

- 売掛金残高・・・回収状況の検討、出荷書類との突合、期末近くの売上取引の検討

- 買掛金残高・・・支払状況の検討、納品書等の検討

確認に差異が生じている場合

被監査会社の認識している残高と、相手先の認識している残高が、ズレていることもあるよね?

うん。そのズレは「確認差異」と呼ぶんだ。

業種にもよるけど、債権債務の残高確認では確認差異が生じることも多いよ。

確認差異が生じている場合でも、被監査会社が認識している残高に必ず虚偽表示があるとは限りません。確認差異が生じている場合には、監査人は、その差異が虚偽表示の兆候を示しているかどうかを判断するため、差異の原因を調査します。

たとえば、被監査会社側が出荷基準で売上を計上している状況で、3月31日に出荷した場合、相手先では4月1日にこれを検収していることもあります。そのような場合には、3月31日時点での被監査会社の売掛金残高と相手先の買掛金残高は一致しないはずなので、その差異が合理的なものであると裏付けられれば、それ以上は問題にされることはありません。

◆まとめ◆

・確認手続とは、監査人が確認の相手先である第三者から文書による回答を直接入手する監査手続をいう。

・確認には積極的確認と消極的確認があるが、多くの場合は積極的確認が行われる。

・未回答の場合、監査人はまず回答の入手に努め、回答が入手できない場合には代替的手続を行う。

・確認差異が生じている場合、監査人はその差異が虚偽表示の兆候を示しているかどうかを判断するために調査する。

最近は、大手監査法人が共同出資して確認手続をシステム上で行えるしくみも作られているんだ。

そういうしくみを作るくらい、確認手続は重要な手続だってことだね!

ぼくのところに確認状が届いたら、速攻で返送してあげようっと。

郵便受けを持ってないでしょ。

24年3月発刊の新版だよ!