上場企業の財務諸表に対する監査報告書を見たんだけど、何ページもあったよ。監査報告書って、意外に分量が多いんだね。

「監査上の主要な検討事項」っていう区分の記載量が多い傾向にあるんだよ。

「監査上の主要な検討事項」って何?

「監査上の主要な検討事項」区分にはいろんな情報が載っているんだよ。監査報告書のここを読まないのはもったいないんだ。

何が書かれているのか、わかりやすく説明するね!

「監査上の主要な検討事項」は、金融商品取引法監査の対象会社(一部を除く)の財務諸表に対する監査報告書において記載が求められています。

「監査上の主要な検討事項」区分に注目することで、監査報告書からさまざまな情報を得ることができます。

この記事では、公認会計士 のそのそ が「監査上の主要な検討事項」の基本をわかりやすく解説します。

- 「監査上の主要な検討事項」の導入理由

- 「監査上の主要な検討事項」の定義と決定プロセス

- 「監査上の主要な検討事項」の記載内容と記載例

従前の監査報告書の弱点

数年前の監査報告書って見たことある?

数年前は生まれてない!

法定監査における監査報告書は、記載文言を標準化して監査人の意見を簡潔明瞭に記載するスタイルとされてきました。こうした監査報告書の形式を「短文式監査報告書」といいます。

短文式監査報告書の形式では、記載内容や様式が標準化されているんだ。だから、会社が違っても、監査報告書の記載内容がほとんど同じになるんだよ。

金太郎アメみたいだね。

短文式監査報告書では、記載内容や様式が標準化され、監査の結論や内容が簡潔明瞭に記載されます。

監査報告書の記載内容や様式がバラバラである場合、監査報告書の利用者は、個々の監査について監査の内容や保証水準が異なるかのような誤った印象を受けるおそれがあります。また、監査人が記載内容を自由に決定できるとした場合、意図的に難しい表現をして利用者を迷わせたり、必要な記載を省略して不当に責任を免れたりする可能性もあります。

一方で、様式や記載内容の一貫性が保持されていれば、利用者は監査報告書を理解しやすく、仮にイレギュラーな状況が生じた場合にもすぐに気づくことができるというメリットがあります。また、監査人の責任も明確にすることができます。

というわけで、短文式監査報告書が採用されているんだけど…。

このスタイルで監査報告書が作成されている場合、いろんな会社の監査報告書を読んで、どんな印象を受ける?

う~ん、それぞれの会社の監査で実際に何をやっているのか伝わってこないから、ちゃんと監査をやってくれたのか心配になっちゃうかも。

短文式監査報告書にはメリットもありますが、監査のプロセスに関する情報が利用者に対して十分に提供されず、監査の内容が外部から見えにくい点がデメリットです。

特に、2000年代後半におけるリーマン・ショックとそれに連鎖した世界金融危機の際には、監査が十分な機能を果たせなかったのではないかという批判が各国で顕在化しました。

短文式監査報告書では監査の中身がわからないよね。だから、「監査の内容がブラックボックスになっている」「監査の品質を判断できる情報がない」という批判が相次いだんだ。

そうなると、監査に対する信頼性まで揺らいじゃうね。

監査上の主要な検討事項(KAM)の導入

上記のような批判を受けて、監査プロセスの透明性を向上させることを目的に、監査人が当年度の財務諸表の監査において特に重要であると判断した事項を監査報告書に記載する取り組みが国際的に行われるようになりました。これが「監査上の主要な検討事項」です。

監査上の主要な検討事項(KAM;Key Audit Matters)

当年度の財務諸表の監査において、監査人が職業的専門家として特に重要であると判断した事項

監査人が監査役等とコミュニケーションを行った事項から選択される

日本において「監査上の主要な検討事項」の記載が求められるのは次のような監査だよ!

「監査上の主要な検討事項」の記載が求められる監査

・金融商品取引法に基づいて開示を行っている企業(非上場企業のうち資本金5億円未満又は売上高10億円未満かつ負債総額200億円未満の企業は除く)

・監査上の主要な検討事項を任意で報告することを契約条件により合意した場合

監査報告書における監査上の主要な検討事項(KAM)の記載は、監査人が実施した監査の透明性を向上させ、監査報告書の情報価値を高めることを目的としています。

監査上の主要な検討事項の記載は、あくまでも監査人が実施した監査の内容に関する情報を利用者に対して提供するものであり、監査人による情報提供機能の発揮のひとつです。

だから、監査上の主要な検討事項は、監査意見とは明確に区別されて記載するものとされているよ。

監査上の主要な検討事項は、監査人からの情報提供としての位置付けにあります。

したがって、たとえば、除外事項付意見を表明しなければならない状況で、除外事項付意見を表明する代わりに監査上の主要な検討事項として記載することで済ませたりすることは認められません。

また、監査人は、監査上の主要な検討事項とした事項に対して、個別に意見を表明するものでもありません。

監査上の主要な検討事項は、保証の枠組みの「外」にあるんだね。

監査上の主要な検討事項(KAM)の決定プロセス

監査上の主要な検討事項は、具体的にどうやって決めるのかな?

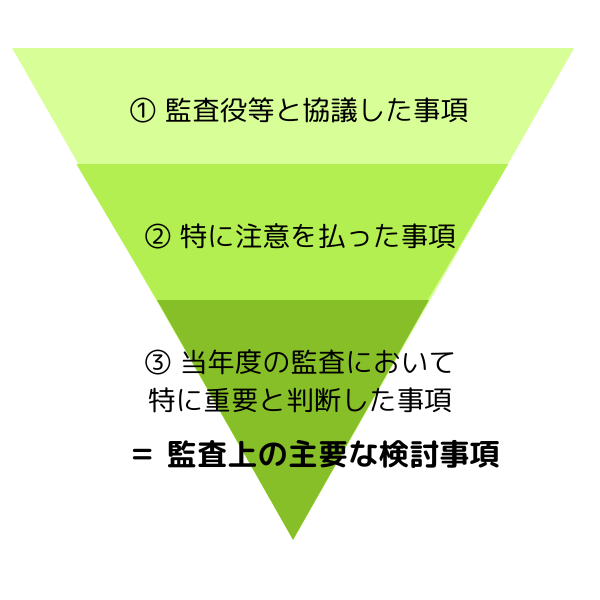

監査上の主要な検討事項は、

①監査の過程で監査役等と協議した事項の中から、

②特に注意を払った事項を決定し、

③その中からさらに、当年度の財務諸表の監査において、職業的専門家として特に重要であると判断した事項を絞り込む

というプロセスを経て決定されます。

監査役等と協議した事項を出発点として、そこから絞り込んでいくんだね。

②の「特に注意を払った事項」を決定する際には、

・ 特別な検討を必要とするリスクが識別された事項、又は重要な虚偽表示のリスクが高いと評価された事項

・ 見積りの不確実性が高いと識別された事項を含め、経営者の重要な判断を伴う事項に対する監査人の判断の程度

・ 当年度において発生した重要な事象又は取引が監査に与える影響

を考慮するものとされています。

監査はリスク・アプローチに基づいて行われているから、こうしたリスクの高い事項は監査上の主要な検討事項とされる可能性があるよ。

②の「特に注意を払った事項」の全てが、そのまま監査上の主要な検討事項になるわけではないことに注意してね。

監査人が、当年度の監査におけるその事項の相対的な重要性を考慮して、「職業的専門家として特に重要であると判断した事項」だけが監査上の主要な検討事項になるよ。

監査上の主要な検討事項は一つだけなの?

一つとは限らないよ。こうしたプロセスを経て決定されるから、個数はある程度絞られるけれど、監査上の主要な検討事項を2つ以上記載している事例も多いんだ。

監査上の主要な検討事項(KAM)の記載内容

監査報告書の「監査上の主要な検討事項」区分には、具体的に何が記載されるのかな?

監査人は、監査報告書に「監査上の主要な検討事項」の区分を設け、関連する財務諸表における開示がある場合には当該開示への参照を付した上で、

・「監査上の主要な検討事項」の内容

・監査人が、当年度の財務諸表の監査における特に重要な事項であると考え、「監査上の主要な検討事項」であると決定した理由

・監査における監査人の対応

を記載します。

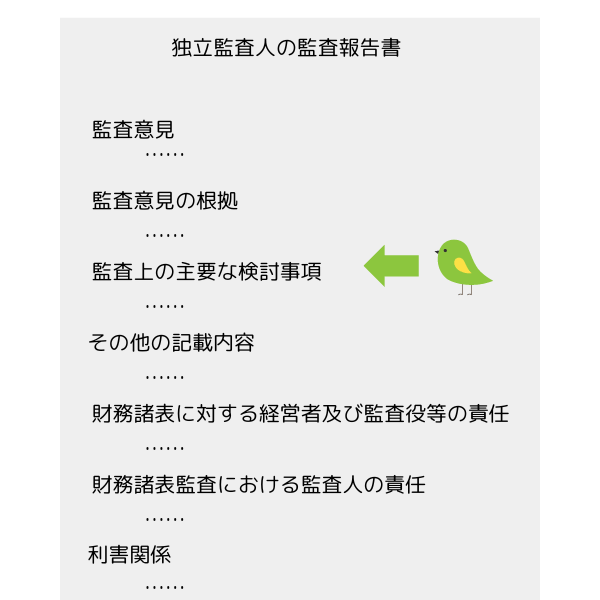

監査報告書上の位置はココ!

へぇ。上のほうなんだね。

現行の監査報告書は、利用者にとって関心の高い情報から記載するスタイルを採っています。

「監査上の主要な検討事項」は利用者の関心が比較的高いと考えられるため、「財務諸表に対する経営者及び監査役等の責任」区分や「財務諸表監査における監査人の責任」区分よりも上に記載されます。

「監査上の主要な検討事項」の導入経緯を踏まえ、「監査上の主要な検討事項」の内容と決定理由、監査人の対応については、その監査に固有の情報を具体的に記載するものとされています。

また、利用者にとって有用な情報となるように、過度に専門的な用語の使用を控えて分かりやすく記載することが求められています。

「監査上の主要な検討事項」については、企業の特定の状況に直接関連付けたうえで企業固有の情報を記載するということだね。

金太郎アメにならないように記載するってことか。

ちなみに、「監査上の主要な検討事項」の記載と、会社による開示の関係については、「監査人の守秘義務」の記事で解説しているよ!

監査上の主要な検討事項(KAM)の記載例

実際の事例を見てみます。

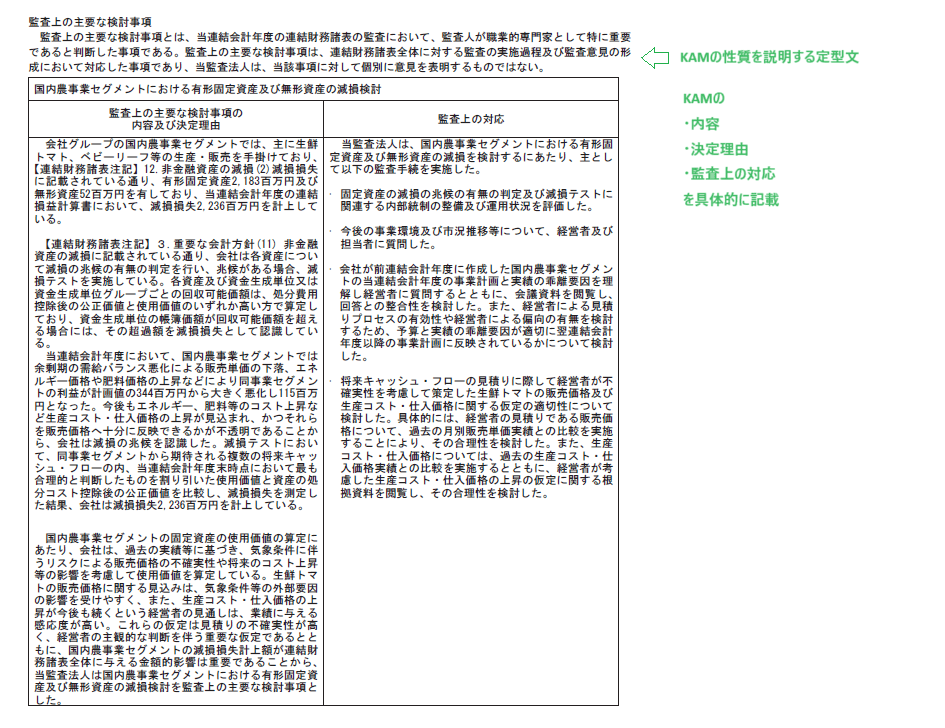

カゴメ㈱の2023年12月期・連結財務諸表に対する監査報告書に記載された「監査上の主要な検討事項」です。

一般論ではなく、この会社に固有の情報が具体的に書いてあるね!

監査人が具体的にどんな監査をしたのかも伝わってくるよね。

「監査上の主要な検討事項」区分の記載は標準化・画一化されていないけど、監査報告書は短文式監査報告書じゃなくなっちゃったの?

「監査上の主要な検討事項」の部分は長文化しているけれど、監査報告書全体の枠組み自体は、監査意見を簡潔明瞭に記載する短文式監査報告書の形式が採られているよ。

短文式監査報告書の形式は維持しながら、監査上の主要な検討事項の記載を追加したということだね!

監査上の主要な検討事項(KAM)に選ばれやすい領域

監査上の主要な検討事項の事例としては、

- 固定資産(のれんを含む)の評価(≒減損)

- 収益認識

- 繰延税金資産の評価

- 棚卸資産の評価

などの領域が選ばれやすい傾向があります。

こうした領域は、不確実性が高かったり、経営者の判断が介入しやすかったりするから、監査上の主要な検討事項として選ばれやすいんだ。

固定資産の減損や収益認識は、本業に関連する項目だから、金額的にも重要だしね。

意見不表明の場合の「監査上の主要な検討事項」区分の取扱い

ちなみに、監査人が財務諸表に対する意見を表明しない場合、監査報告書に「監査上の主要な検討事項」区分は設けないものとされているから、注意してね。

意見不表明の場合において、その根拠となった理由以外の事項を「監査上の主要な検討事項」として記載することは、財務諸表全体に対する意見表明のための基礎を得ることができていないにもかかわらず、当該事項について部分的に保証しているかのような印象を与える可能性があります。

そのため、意見不表明の場合には、監査上の主要な検討事項は記載しないものとされています。

◆まとめ◆

・「監査上の主要な検討事項」は、当年度の財務諸表の監査において、監査人が職業的専門家として特に重要であると判断した事項をいい、監査人が監査役等とコミュニケーションを行った事項から選択される。

・「監査上の主要な検討事項」の記載は、監査人が実施した監査の透明性を向上させ、監査報告書の情報価値を高めることを目的とする。

・監査報告書における「監査上の主要な検討事項」区分には、「監査上の主要な検討事項」の内容・決定理由・監査人の対応が具体的に記載される。

ところで、省略するときにどうして英語の「Key Audit Matters」を元にするの?

日本語の「監査上の主要な検討事項」を元にしてKSJのほうがわかりやすいんじゃない?NHK(=日本放送協会)みたいに。

う~ん…。それは今後の主要な検討事項にしておこう。

監査役を務める人はもちろん、経理部門や法務部門の人にもおすすめ。

「曲突徙薪」は、災いが起こるのを未然に防ぐことのたとえ。漢文ってかっこいい!