おなか空いた~!今すぐそぼろ丼が食べたい!

いきなりは無理だよ。ご飯を炊いて、そぼろを作って、いんげんもゆでなきゃ。

バラバラに作るのは面倒だな~。

何言ってるの、監査も同じようなスタイルで実施するんだよ。

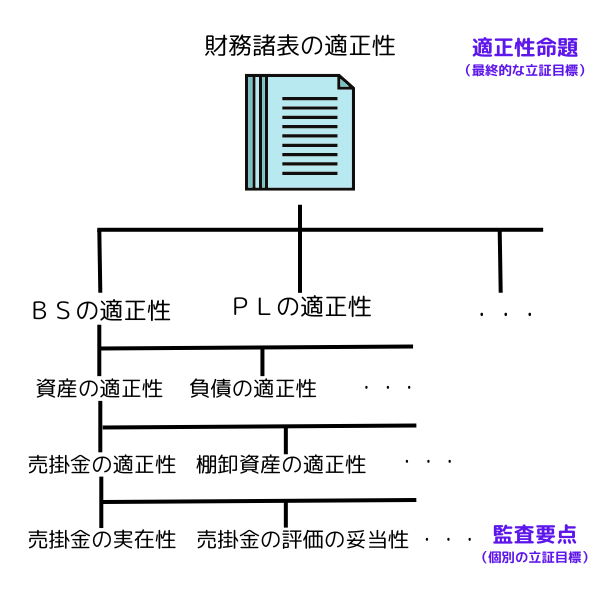

財務諸表監査の目的は、財務諸表が、企業の財政状態、経営成績及びキャッシュ・フローの状況を全ての重要な点において適正に表示しているかどうかについて、監査人が意見を表明することにあります。この適正性命題を立証することが、監査人の最終目標です。

この記事では、公認会計士 のそのそ が適正性命題の立証のしくみと監査要点についてわかりやすく解説します。

- 適正性命題の立証のしくみ

- 監査要点の内容

- アサーションと監査要点の関係

適正性命題

財務諸表監査の目的は、財務諸表の適正性について監査人が意見を表明することにあるよ。監査基準の規定も確認しておこう。

監査基準 第一 監査の目的

1 財務諸表の監査の目的は、経営者の作成した財務諸表が、一般に公正妥当と認められる企業会計の基準に準拠して、企業の財政状態、経営成績及びキャッシュ・フローの状況を全ての重要な点において適正に表示しているかどうかについて、監査人が自ら入手した監査証拠に基づいて判断した結果を意見として表明することにある。

でも、財務諸表はいろんな項目で構成されているよね。だから、財務諸表の適正性そのものを直接立証することはできないんだ。

財務諸表が適正かどうかという命題は、大局的・抽象的なものです。監査人は、財務諸表の適正性そのものを直接立証することはできません。

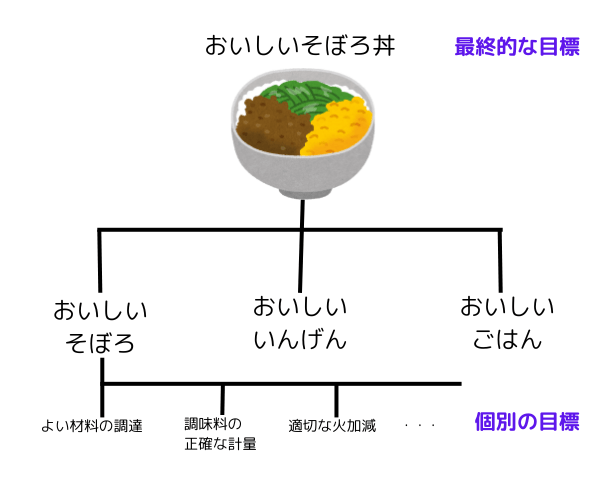

おいしいそぼろ丼を作るという最終目標があるときも、いきなりそれを作ることはできないでしょ。

うん。そぼろ・いんげん・ご飯…、っていう個別のパーツを作る必要があるね。

そぼろ作りをさらに細かく分解して考えると、材料を買ってきたり、調味料を正確にはかったりしなくちゃいけなくて、それが個別の小さな目標と言えるよね。

財務諸表監査も同じだよ。

監査人は、適正性命題を、直接立証できる個別の命題に細かく分解して、それを立証するんだ。

監査人は、適正性命題を直接立証できる個別の命題(監査要点)に分解し、それを立証します。監査人は、個別の立証結果を統合し総括的に吟味することによって、最終的な目標である適正性命題を間接的に立証することができるのです。

監査人が監査の実施段階で直接的に立証すべき対象は、監査要点なんだね。

監査要点

つまり、監査要点っていうのはこういうこと!

監査要点:監査人が、自己の意見形成の基礎となる十分かつ適切な監査証拠を入手するために、経営者が提示する財務諸表項目に対して設定する立証すべき目標

監査基準が列挙する監査要点は次のとおりです。

・実在性

・網羅性

・権利と義務の帰属

・評価の妥当性

・期間配分の適切性

・表示の妥当性

だいたいの意味は分かるけど…。

「実在性」と「網羅性」っていうのはどういうこと?

「実在性」は、資産や負債などが実際に存在しているか、取引や事象が実際に発生したか、ということ。

「網羅性」は、資産や負債、取引などが漏れなく記録されているかということだよ。

仮に企業が粉飾決算をする場合には、利益を過大計上することが想定されます。

利益を過大計上するには、

・資産の過大計上(例:架空資産を計上する、資産を水増し計上する)

・負債の過少計上(例:本来計上すべき負債を簿外とする)

ことが考えられます。

したがって、一般論として、資産については実在性の検証、負債については網羅性の検証が重視されます。

「評価の妥当性」っていうのは、資産や負債が適切な金額で評価・計上されているかということだよ。会計上の見積りについては、評価の妥当性の検証が重要なんだ。

回収できない可能性がある売掛金については、妥当な額の貸倒引当金が計上されているか、言い換えると「評価の妥当性」の検証が重要になるね。

「期間配分の適切性」は、収益や費用を適切な期間に配分しているかということ。

たとえば、翌期に計上するべき分の売上を、当期の売上として計上していないか検証するようなケースを考えてね。

アサーションと監査要点

監基報315「重要な虚偽表示リスクの識別と評価」では、「アサーション」という概念が頻繁に登場します。

「アサーション」ってどういう意味?

「アサーション(assertion)」は、昔は「経営者の主張」という訳があてられていたんだ。

経営者が演説でもするの?

そうじゃなくて、経営者が財務諸表において提示しているもの、という意味合いだよ。

アサーション:

経営者が財務諸表において明示的か否かにかかわらず提示するもの。財務諸表が、情報の認識、測定、表示及び注記に関して適用される財務報告の枠組みに準拠して作成されていることを表すもの。

?

たとえば、経営者が「売掛金1億円」と記載した財務諸表を提示しているなら、「売掛金1億円が実際に存在している(=実在性)」ことなどを経営者が主張していると捉えることができるよね。

これがアサーションのイメージだよ。

監基報315では、アサーションについて次のような区分の例が示されています。

- 発生

- 網羅性

- 正確性

- 期間帰属

- 分類の妥当性

- 表示及び注記

- 実在性

- 権利と義務

- 網羅性

- 正確性、評価と期間配分

- 分類の妥当性

- 表示及び注記

監査人は、経営者が提示するアサーションに対して監査要点を設定します。

監査人は、経営者の主張である「アサーション」が正しいかどうかを検証するために、それを利用して、個別の立証目標である「監査要点」を設定するんだ。

わかったようなわからないような…。

さっきの例で考えると、「売掛金1億円が実際に存在している」という経営者の主張(アサーション)に関して、監査人はそれが本当かどうかを立証するために、「実在性」という「監査要点」を設定する、ということになるよ。

なお、監基報では「アサーション」の概念が頻繁に登場するものの、監査基準では「アサーション」の表現は使われていません。監査基準では「(経営者が提示する)財務諸表項目」という表現が用いられており、これが「アサーション」に近いと解されます。

監査基準 第三 一

3 監査人は、自己の意見を形成するに足る基礎を得るために、経営者が提示する財務諸表項目に対して、実在性、網羅性、権利と義務の帰属、評価の妥当性、期間配分の適切性及び表示の妥当性等の監査要点を設定し、これらに適合した十分かつ適切な監査証拠を入手しなければならない。

監査人は、経営者が提示する財務諸表項目(≒アサーション)に対して、それを確かめるために監査要点を設定するってことだね。

こっちのほうがわかりやすいな~。

表現に多少の違いはあるけど、要は、監査人が、立証すべき個別の目標である監査要点を的確に設定することが大事なんだ。監査要点がきちんと設定されることで、それに合った監査手続を行うことができるんだよ。

◆まとめ◆

・監査人は、財務諸表が適正かどうかという最終的な命題を直接立証することはできないため、適正性命題を直接立証できる個別の命題(監査要点)に分解し、それを立証する。個別の立証結果を統合し総括的に吟味することで、適正性命題を間接的に立証する。

・監査基準が列挙する監査要点:実在性・網羅性・権利と義務の帰属・評価の妥当性・期間配分の適切性・表示の妥当性

・経営者が財務諸表において提示するもの(経営者の主張)をアサーションといい、監査人はアサーションを利用して監査要点を設定する。

もうおなかペコペコ…。

そぼろ丼はあきらめて、手っ取り早くハンバーガー買ってこよう。

賛成!

…でも、その選択肢は監査では使えないよ。

24年3月発刊の新版だよ!