ぷんぷん怒ってどうしたの?

父の日のプレゼントの発送をお店で頼んだら、注文した品物が入っていたけど、母の日用のカーネーション模様の紙でラッピングされていたんだよ。

本体の確認はしたけれど、ラッピングとの整合性までは確認しなかったんだろうね。

でも、頼んだ側としては、ラッピングにも気を配ってほしいと思うものでしょ。ラッピングが間違っていたら、本体の品質まで疑っちゃうよ。

…その考えは、監査における「その他の記載内容」の論点に通じるものがあるねぇ。

監査報告書には「その他の記載内容」という区分があります。

「その他の記載内容」とは、監査した財務諸表を含む開示書類のうち、財務諸表と監査報告書を除いた部分を指します。

この記事では、公認会計士 のそのそ が「その他の記載内容」について、監査人の対応と監査報告書における取扱いも含めてわかりやすく解説します。

- 「その他の記載内容」の意味

- 「その他の記載内容」に関する監査人の対応

- 「その他の記載内容」の監査報告書における取扱い

「その他の記載内容」とは

「その他の記載内容」の定義

「その他の記載内容」って何?

何かメインのものがあって、「その他」ということだよね。

その他の記載内容:

監査した財務諸表を含む開示書類のうち当該財務諸表と監査報告書とを除いた部分の記載内容

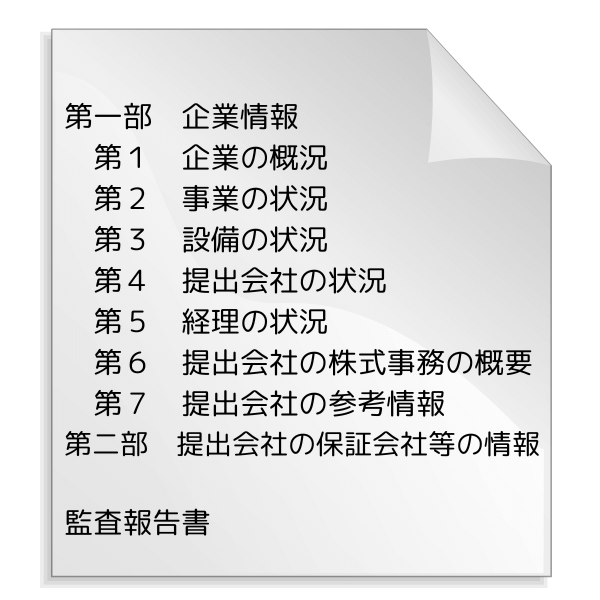

有価証券報告書では、監査対象となる財務諸表は、「第一部 企業情報」の「第5 経理の状況」に記載されているんだ。

監査論の勉強では財務諸表と監査報告書がクローズアップされるけれど、これは有価証券報告書という書類のごく一部分だよ。

財務諸表と監査報告書以外の部分は全て「その他の記載内容」なんだね。ずいぶん「その他」が多いなぁ。

どっちがメインなのか、微妙…。

「その他の記載内容」には、財務情報だけでなく非財務情報も含まれるよ。最近話題になっている、気候変動への対応や人的資本に関する開示などは、非財務情報の典型だね。

「その他の記載内容」に関して監査人の対応が求められる理由

有価証券報告書にはいろんな情報が記載されるけれど、監査の実施対象は財務諸表だから、監査人が責任を負うのは、あくまでも財務諸表とその監査報告書だよ。

本来、監査人の責任は監査の実施対象となった財務諸表に限定されるものであり、「その他の記載内容」に対する監査上の責任はありません。

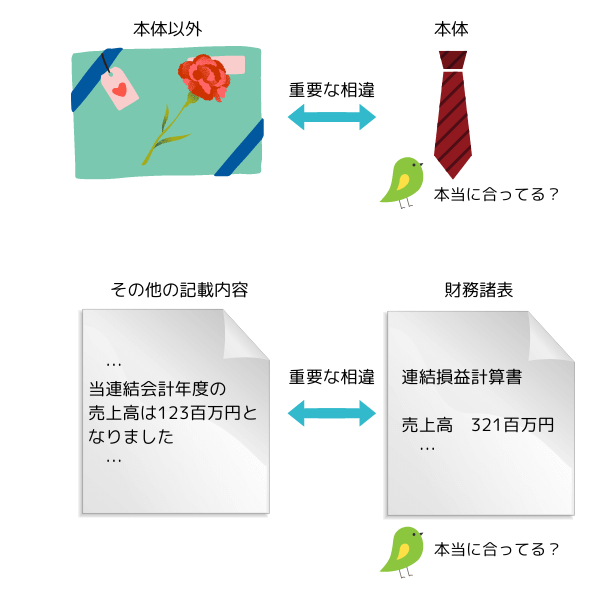

でも、プレゼントの本体とラッピングの整合性に問題があると、本体の信頼性まで疑われてしまうのと同じように、財務諸表と「その他の記載内容」との間に重要な相違があると、監査人が適正と判断した財務諸表に誤りがあるのではないかと利害関係者が誤解するおそれがあるよね。

財務諸表とその他の記載内容との間に重要な相違があるときには、監査人が適正と判断した財務諸表に誤りがあるのではないかと利害関係者が誤解するおそれがあります。

そのため、監査人は、「その他の記載内容」についても一定の手続を行ったうえで、監査報告書に「その他の記載内容」区分を設けて説明することとされています。

「その他の記載内容」に関する手続や報告の位置付け

監査人が「その他の記載内容」について手続を行うというのは、「その他の記載内容」に対しても監査手続を実施して、監査証拠を入手しなくちゃならないということなの?

いや、違うよ。

財務諸表に対する意見を形成するために要求される以上の監査証拠を入手することが、監査人に求められるわけではないんだ。

財務諸表に対する監査の対象には「その他の記載内容」は含まれません。そのため、財務諸表に対する意見を形成するために要求される以上の監査証拠の入手が、監査人に求められるわけではありません。

また、監査報告書に設けられる「その他の記載内容」区分は、その他の記載内容に対して意見を表明するものではなく、監査意見とは明確に区別された情報提供としての位置付けになります。

「その他の記載内容」区分は、あくまでも監査人の情報提供機能の発揮として記載されるもので、監査意見とは明確に区別されるよ。

「その他の記載内容」に関する監査人の手続

「その他の記載内容」の通読及び検討

監査人が「その他の記載内容」についてどんな手続を実施するか、説明するね!

監査人は、「その他の記載内容」を入手して、これを通読しなければなりません。

通読の過程では、次のような対応が求められます。

- その他の記載内容と財務諸表の間に重要な相違があるかどうか検討する。

- 監査において入手した証拠と到達した結論の観点から、その他の記載内容と監査人が監査の過程で得た知識の間に重要な相違があるかどうか検討する。

- 財務諸表又は監査人が監査の過程で得た知識に関連しないその他の記載内容について、重要な誤りがあると思われる兆候に注意を払う。

何にも考えずに読み流すのはダメってことか~。

①については、その他の記載内容の数値又は数値以外の項目のうち、財務諸表の数値又は数値以外の項目と同一の情報、要約した情報又はより詳細な情報を提供することを意図した情報から選択したものを、財務諸表における当該数値又は数値以外の項目と比較しなければなりません。

つまり、その他の記載内容のなかで、財務諸表と整合しているはずの項目については、財務諸表と比較するということだね。

全項目を財務諸表と比較することまで求められるわけではなくて、監査人が職業的専門家として、比較すべきと判断した項目について比較すればいいよ。

②については、その他の記載内容を、監査において入手した監査証拠や結論に対する認識と照らし合わせて検討することで十分なことが多いと考えられます。必要に応じて、関連する監査調書を参照したり、監査チームのメンバーに質問を行ったりして検討することもあります。

たとえば、その他の記載内容のなかで『当期に新製品〇〇を発売しました』という記述があるとするよね。

監査人は、新製品の発売について、売上高などを検討する過程で把握しているはずだから、それと整合するかを検討するということだよ。

重要な相違があると思われる場合又はその他の記載内容に重要な誤りがあると思われる場合の対応

監査人は、その他の記載内容と財務諸表の間に重要な相違があると思われる場合(又は重要な誤りがあると思われるその他の記載内容に気付いた場合)には、当該事項について経営者と協議し、以下に該当するかを判断するために、必要に応じてその他の手続を実施しなければなりません。

- その他の記載内容に重要な誤りがある

- 財務諸表に重要な虚偽表示がある

- 監査人の企業及び企業環境に関する理解を更新する必要がある

つまり、「その他の記載内容」の側が間違っているのか、財務諸表の側が間違っているのかをはっきりさせるということだね。

その他の記載内容に重要な誤りがあると判断した場合の対応

「その他の記載内容」の側に重要な誤りがあると判断した場合には、当然のこととして、経営者に修正を求めるよ。

仮に経営者が「その他の記載内容」の重要な誤りを修正しない場合には、監査人は監査役等にこれを報告して、修正を要請します。

それでも修正されないなら、監査報告書の「その他の記載内容」区分に、未修正の重要な誤りの内容を記載することになるんだ。

ただし、経営者及び監査役等が「その他の記載内容」の修正に同意しないという状況では、経営者及び監査役等の誠実性に疑義が生じる可能性も考えられます。

間違いを直してくれないのは、誠実な対応とは言えないもんね。

実際にそのような状況になることは考えにくいものの、経営者及び監査役等の誠実性に疑義が生じ、監査証拠全体の証明力が疑われるようなケースでは、財務諸表に対して意見不表明の対応をとることが適切となることもあり得ます。また、経営者及び監査役等の誠実性に関して疑義が生じ、監査の過程で入手した経営者及び監査役等の陳述の信頼性が疑われる場合には、監査契約を解除する可能性もあります。

財務諸表に重要な虚偽表示がある、又は、監査人の企業及び企業環境に関する理解を更新する必要がある場合の対応

財務諸表の側に重要な虚偽表示があることが判明した場合は、監査の過程において重要な虚偽表示を発見した場合と同様の対応を取ることになるよ。

この場合も、経営者に修正を要請するよね。

もし修正されないなら、未修正の虚偽表示が財務諸表に与える影響を評価して、それを踏まえて監査意見を表明するということだね。

そうだね。状況によっては、監査計画を修正する必要が生じる可能性もあるよ。

また、財務諸表に重要な虚偽表示があることが判明したことによって、企業及び企業環境に関する理解を更新する必要がある場合もあります。それに応じて、重要な虚偽表示リスクの評価を修正することも考えられます。

「その他の記載内容」に関する監査人の報告

次に、監査報告書における「その他の記載内容」区分の扱いを確認しよう。

「その他の記載内容」区分の記載項目

監査人は、監査報告書に「その他の記載内容」又は他の適切な見出しを付した区分を設けなければなりません。「その他の記載内容」区分に記載する項目は次のとおりです。

- その他の記載内容の特定

- 経営者のその他の記載内容に対する責任及び監査役等のその他の記載内容に対する責任

- 監査意見の対象にはその他の記載内容は含まれておらず、監査人は意見を表明するものではなく、また、表明する予定もない旨

- その他の記載内容の通読、検討及び報告に関する監査人の責任

- 監査報告書日以前に入手したその他の記載内容がある場合には、以下のいずれかの記載

・監査人が報告すべき事項はない旨

・監査人がその他の記載内容に未修正の重要な誤りがあると結論付けた場合、当該未修正の重要な誤りの内容

「その他の記載内容の特定」というのは、「その他の記載内容」の範囲という意味だよ。

文例を見る方が手っ取り早いから、ざっと見ておいてね。

【その他の記載内容】

その他の記載内容は、有価証券報告書に含まれる情報のうち、財務諸表及びその監査報告書以外の情報である。経営者の責任は、その他の記載内容を作成し開示することにある。また、監査役及び監査役会の責任は、その他の記載内容の報告プロセスの整備及び運用における取締役の職務の執行を監視することにある。

当監査法人の財務諸表に対する監査意見の対象にはその他の記載内容は含まれておらず、当監査法人はその他の記載内容に対して意見を表明するものではない。

財務諸表監査における当監査法人の責任は、その他の記載内容を通読し、通読の過程において、その他の記載内容と財務諸表又は当監査法人が監査の過程で得た知識との間に重要な相違があるかどうか検討すること、また、そのような重要な相違以外にその他の記載内容に重要な誤りの兆候があるかどうか注意を払うことにある。

当監査法人は、実施した作業に基づき、その他の記載内容に重要な誤りがあると判断した場合には、その事実を報告することが求められている。

その他の記載内容に関して、当監査法人が報告すべき事項はない。

財務諸表に対して意見不表明とする場合の「その他の記載内容」区分の取扱い

ただし、監査人が財務諸表に対する意見を表明しない場合、「その他の記載内容」区分は設けないものとされているよ!

監査人が財務諸表に対し意見を表明しない場合に、「その他の記載内容」区分を設けて、「その他の記載内容」についての重要な誤りの有無を監査報告書に記載し、財務諸表の一部についての追加的な情報を提供することは、当該記載と財務諸表全体に対する意見を表明しないという監査人の結論との関係を曖昧にするおそれがあります。

そのため、財務諸表に対して意見不表明とする場合には、監査報告書に「その他の記載内容」区分は設けません。

令和2年の監査基準改訂(「その他の記載内容」に関する手続と報告の明確化)

実は、令和2年に監査基準が改訂される前は、「その他の記載内容」に関する取扱いは現行の取扱いとは少し違っていたんだ。

令和2年に監査基準が改訂される前は、財務諸表とともに開示される財務諸表以外の情報において、財務諸表の表示やその根拠となっている数値等との間に重要な相違があるときには、当該相違を監査報告書に情報として追記することとされていました。

当時の取扱いでは、監査人が「その他の記載内容」を通読して、財務諸表との重要な相違の有無を検討することは示されていたけれど、通読の際の具体的な手続は明示されていなかったんだ。

それに、監査報告書上の取扱いも、財務諸表とその他の記載内容との間に未修正の重要な相違がある場合に限り、追記情報の「その他の事項」として追記する扱いとされていたんだよ。

現行の取扱いと比べると、少し曖昧だね。

最初にも話していたけれど、気候変動への対応や人的資本などの開示など、近年では財務諸表以外の情報の開示がどんどん充実しているんだ。

有価証券報告書の「第2 事業の状況」には「サステナビリティに関する考え方及び取組」という欄が2023年3期から新設されているよ。

財務諸表以外の情報開示が拡大してきたことを考慮して、それに関する監査人の手続と報告を明確にしたんだね。

財務諸表以外の情報の開示の充実化を踏まえると、こうした情報に対する監査人の役割を明確化するとともに、監査報告書における情報提供の充実を図ることの必要性が高まっていると言えます。

そこで、令和2年に監査基準が改訂され、「その他の記載内容」に対する監査人の手続が明確されるとともに、監査報告書上に「その他の記載内容」区分が設けられることになりました。

改訂によって、「その他の記載内容」に係る監査人の役割が明確化されるとともに、監査の対象とした財務諸表の信頼性を一層確保することが期待されています。

◆まとめ◆

・その他の記載内容とは、監査した財務諸表を含む開示書類のうち当該財務諸表と監査報告書とを除いた部分の記載内容をいう。

・監査人は、「その他の記載内容」を通読する。通読の過程では、その他の記載内容と財務諸表の間に重要な相違があるかどうか、その他の記載内容と監査人が監査の過程で得た知識の間に重要な相違があるかどうかを検討する。

・監査人は、監査報告書に「その他の記載内容」区分を設けて説明する。「その他の記載内容」区分は情報提供であり、監査意見とは明確に区別される。

監査対象の財務諸表以外にも気を配らなくちゃいけないから、監査人も大変だね。

父の日のプレゼントを頼んだ店員さんも、いろんな気配りをしなくちゃならないから大変だったのかな~。ラッピングの間違いは「重要な相違」っていうほどじゃないから、大目にみよう。

SSBJ基準の概要をつかむのにおすすめ。

SSBJ基準は、2027年3月期からプライム上場企業に対して時価総額に応じて段階的に義務化される見込みだよ!