宿題が終わりそうにないんだ。

おかしいな。

きみとぼくでデータ共有している勉強管理アプリによれば、宿題の9割がすでに済んだことになっているよ。きみが解いたページ数をアプリに入力して、ぼくがそれをチェックするというルールを決めたよね。

ルールを決めたのはぼくだけど…。

実は、宿題をやっていない日もページ数だけ入力してた!

自分が決めたルールを自分で無視しちゃ、チェックのしくみが機能しないよ!

これはいい教訓だ。今日は「経営者による内部統制の無効化リスク」について説明しよう。

企業にはさまざまな内部統制が整備・運用されています。内部統制の目的には、重要な虚偽表示のない財務諸表を作成し適正に表示することも含まれます。

こうした内部統制を整備・運用する責任は企業の経営者にありますが、経営者は内部統制を無効化し不正な財務諸表を作成することもできる立場にあるとも言えます。

この記事では、公認会計士 のそのそ が 「経営者による内部統制の無効化リスク」と、これに対する監査人の手続をわかりやすく解説します。

- 「経営者による内部統制の無効化リスク」の意味と監査上の取扱い

- 「経営者による内部統制の無効化リスク」に対する3つの監査手続

- 仕訳テストの概要

内部統制の目的と構成要素

宿題が間に合わなくても困るのはぼく限定だけど、企業の場合は、遂行すべきことがきちんと遂行されないと大勢の人が困るね。

だから、企業の中にはさまざまな内部統制が整備・運用されているんだ。

内部統制の目的

内部統制とは、次の目的を達成するために、経営者・取締役会・監査役等・その他の企業構成員により整備・運用されるしくみをいいます。

- 業務の有効性及び効率性

- 報告の信頼性

- 事業活動に関わる法令等の遵守

- 資産の保全

ものすごく大ざっぱに言えば、企業が間違いを起こさず、正しく運営されるようにするためのルールやしくみということだね。

内部統制の目的の「報告の信頼性」の「報告」は、財務情報や非財務情報を企業内外に報告することを指すよ。

つまり、適正な財務諸表を作成・開示することも内部統制の目的のなかに含まれるね。

内部統制の構成要素

内部統制は次の要素から構成されます。

- 統制環境

- 企業のリスク評価プロセス

- 内部統制システムを監視する企業のプロセス

- 情報システムと伝達

- 統制活動

なお、監基報315「重要な虚偽表示リスクの識別と評価」は、上記の要素を「内部統制システム」と定義し、統制目的を達成するために策定する方針又は手続を「内部統制」と定義しています。

一方、「財務報告に係る内部統制の評価及び監査の基準」では、両者をまとめたものを「内部統制」と定義していると解されます。

内部統制の定義は資料や文脈によって若干異なるけれど、ここではあまり気にしすぎないでOK!

内部統制(内部統制システム)は、たとえば…

・社内システムへのアクセスを一定職責以上の者に限定する

・仕訳伝票の起票者と承認者を分ける(=上席者の承認を経ないと、仕訳をシステムへ入力できない)

というようなルールのことだね。

そのとおりだよ。

権限や職責を明確にしたり、職務を複数の者の間で分離させて相互牽制を働かせたりするしくみは、内部統制の典型だね。

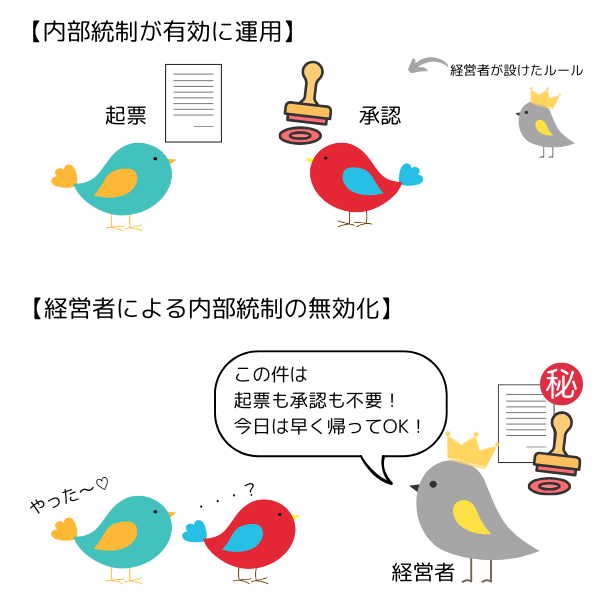

経営者による内部統制の無効化リスク

経営者は、組織の全ての活動について最終的な責任を有しており、その一環として、内部統制を整備及び運用する責任を負っています。

裏返すと、もしも経営者にその意図があれば、内部統制を無視することもできるんだ。

企業内で最大の影響力を持つ経営者が、自分の作ったルールを無視したとしても、他のメンバーがそれを止めることは難しいということだね。

これを「経営者による内部統制の無効化」と呼ぶよ。

経営者は、有効に運用されている内部統制を無効化することによって、会計記録を改竄し不正な財務諸表を作成することができる特別な立場にあります。

適切な内部統制が構築されていて、多くの者が関与するしくみがあれば、経営者による内部統制の無効化をある程度抑止する効果は期待できるよ。内部監査人が取締役会や監査役等に直接報告する体制なども、一定の対策となりうるね。

だけど、経営者が内部統制を無効化することを完全に防ぐことはできないんだ。

経営者が内部統制を無効化するリスクの程度は企業によって異なるものの、全ての企業に存在します。

経営者による内部統制の無効化は、予期しない手段によって意図的に行われるため、不正による重要な虚偽表示リスクにあたります。

そのため、経営者による内部統制の無効化リスクは、「特別な検討を必要とするリスク」として取扱います。

不正による重要な虚偽表示リスクであると評価したリスクは、特別な検討を必要とするリスクとして扱うんだったね。

特別な検討を必要とするリスクの詳細は別の機会に勉強しよう。

内部統制の無効化リスクに対する監査手続

経営者自身が内部統制を無効化するかもしれない可能性を考えると、監査人はどんな監査手続をすればいいのかな?

監査人は、経営者による内部統制を無効化するリスクに対する監査人の評価にかかわらず(≒経営者が内部統制を無効化する可能性が低くても高くても)、次の監査手続を立案し実施しなければならないものとされています。

- 仕訳テスト

- 会計上の見積りにおける経営者の偏向の検討

- 非通例的な重要な取引の検討

①の「仕訳テスト」は、この後に具体的に説明するね。

②の「会計上の見積りにおける経営者の偏向の検討」は、別の機会に改めて説明しよう。

③の「非通例的な重要な取引の検討」は、

・企業の通常の取引過程から外れた重要な取引

・企業及び企業環境に関する監査人の理解や監査中に入手した情報を考慮すると通例でないと判断されるその他の重要な取引

について事業上の合理性を検討し、その取引が不正な財務報告を行うため又は資産の流用を隠蔽するために行われた可能性を示唆するかどうかを評価することを指します。

イレギュラーかつ重要な取引がある場合には、そもそもどうしてそんな取引が行われたのかをしっかり確かめる必要があるということだね。

そうだよ。経営者が内部統制を無効化してその取引を行った可能性があるかもしれないからね。

監査人は、①~③の3つの手続で十分に対応できないような内部統制の無効化リスクを識別した場合は、3つの手続に加えてその他の監査手続を実施する必要があるかどうかを決定します。

仕訳テストとは

ここからは、①の「仕訳テスト」について具体的に説明しよう。

仕訳テスト:総勘定元帳に記録された仕訳入力や総勘定元帳から財務諸表を作成する過程における修正についての適切性を検証するために、以下の手続を立案・実施すること

a. 財務報告プロセスの担当者に対して、仕訳入力及び修正のプロセスに関連する不適切な又は通例でない処理について質問する

b. 期末時点で行われた仕訳入力及び修正を抽出する

c. 仕訳入力及び修正について、監査対象期間を通じて検証する必要性を考慮する

まず、a. について補足するね。

「仕訳テスト」という呼び名の手続だけれど、不適切な処理やイレギュラーな処理が行われていないかどうかについて担当者に質問をすることも、「仕訳テスト」の範疇に含まれるよ。

「上層部の指示で、例年なら行わないような決算修正仕訳を入力した」

なんて答えが返ってきたら、要注意だな~。

また、b. に示されるように、期末時点で行われた仕訳入力及び修正は必ず抽出します(すなわち、必ず検証対象とします)。これに加えて、c. に示されるように、監査対象の全期間の仕訳入力及び修正を検証する必要性があるかを考慮します。

つまり、b. は必須で検証する、c. は必要なら検証するということだよ。

不正による重要な虚偽表示は、何らかの不適切な仕訳や修正の入力を伴うことが多いと想定されます。

財務諸表の最終数値だけを表面的にごまかすんじゃなくて、不適切な仕訳や修正を入力することで財務諸表の数値を操作するということだね。

こうした不適切な仕訳入力や修正は、期末に行われやすいと考えられます。

たとえば、期末になって、当期利益が公表済みの業績予想値を下回ることになった場合、経営者は内部統制を無効化して粉飾する可能性があるよね。

だから、不適切な仕訳入力や修正が行われるとしたら、それは「期末に」行われる可能性が高いんだ。

そのため、期末時点で行われた仕訳入力及び修正は必ず抽出し検証を行います。

ただし、こうした操作は期末に限らず年度を通じて起こり得るため、監査対象の全期間を通じて仕訳入力やその他の修正を抽出・検証する必要があるかについても、考慮する必要があります。

具体的にはどんな検証をするの?

不適切な仕訳入力や修正は、一定の特性を持っていたり特定の勘定を用いて行われたりすることが想定されるから、仕訳データをフィルタにかけそういうデータを抽出して、不適切な仕訳入力や修正でないかを検証するんだ。

不適切な仕訳入力や修正は、例えば以下のような特性を持っていることがあります。

・ 取引とは無関係な勘定や普段はほとんど使用されない勘定を利用している

・ 入力担当者以外の者によって入力されている

・ 摘要欄の説明が不十分である

・ 未登録の勘定科目を用いている

・ 同じ数字が並ぶ数値を含んでいる(例:0000や9999)

他にも、

・入力者と承認者が同一である

・取引日と仕訳入力日に大きなズレがある

・入力日や入力時間が異常である(会社の休日や深夜など) ・・・

とか、いろんなパターンが想定できるね。

「○○の特性や条件を持つものを抽出して検証する」という一律の決まりがあるわけではなく、起こり得る不正の態様(=「不正シナリオ」)を想定して、職業的専門家としての判断で条件を設定して抽出するんだ。

仕訳テストは、被監査会社から大量の仕訳データを入手して抽出・検討することになるので、実務上は、CAAT(Computer Assisted Audit Techniques;コンピュータ利用監査技法)などが利用されています。

被監査会社の規模や状況によっては、Excelで仕訳テストを行うこともできるよ。分析内容や処理量に限度はあるけれど。

◆まとめ◆

・経営者は、有効に運用されている内部統制を無効化することによって、不正な財務諸表を作成することもできる特別な立場にある。経営者による内部統制の無効化リスクは、不正による重要な虚偽表示リスクにあたるため、特別な検討を必要とするリスクとして取扱う。

・経営者による内部統制の無効化リスクに対する監査手続:①仕訳テスト、②会計上の見積りにおける経営者の偏向の検討、③非通例的な重要な取引の検討

・仕訳テスト:不適切な仕訳入力や修正について検証するため、これに関して担当者に質問するとともに、主に期末時点で行われた仕訳入力及び修正を抽出して検討すること

勉強管理アプリのデータ、仕訳テスト用にExcel形式で出力しようか?

その暇があったらさっさと宿題に取り掛かるべし。

短信・招集通知・有報などの訂正事例の中から「誤謬」に関するものを深掘りして分析した書籍。事例を知って、訂正を防ごう!

会計や監査に関わる全ての人にオススメ。

「訂正」は多くを語る!