ねぇ、手伝ってもらいたいことがあるんだ。

何?

木の実をたくさん取ってきたんだけど、天候不順のせいで、傷んでいる実やかたい実がいつもより多いみたい。食べられる実を見逃さないようにしっかり選り分けるには、ぼくだけじゃ無理だよ。

増員が必要ってことか。監査でいうところの「全般的対応」だね。

リスク・アプローチに基づく監査では、監査人は重要な虚偽表示リスクを識別・評価し、そのリスクに応じて適切な対応を行います。

この記事では、公認会計士 のそのそ がリスクに対応する手続の概要をわかりやすく解説します。

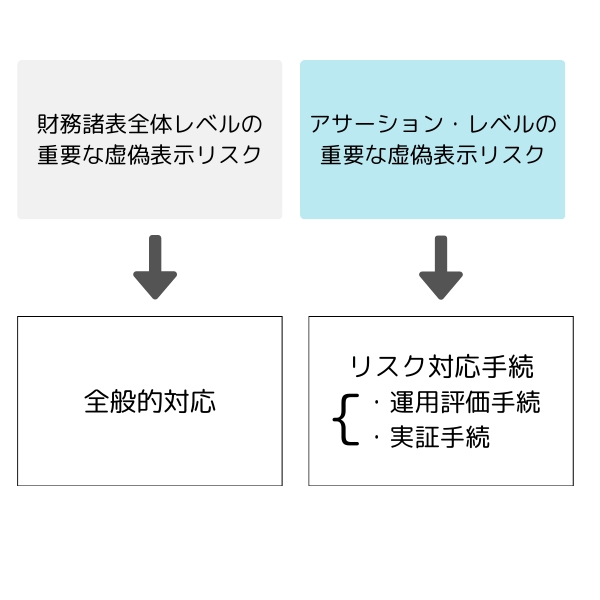

- 財務諸表全体レベルの重要な虚偽表示リスクへの対応(全般的対応)

- アサーション・レベルの重要な虚偽表示リスクへの対応(リスク対応手続)

- リスク対応手続の概要

重要な虚偽表示リスクへの対応

重要な虚偽表示リスクの2つのレベル

監査人は、2つのレベルで重要な虚偽表示リスクを識別して評価するってことは知ってる?

うん!「財務諸表全体レベル」と「アサーション・レベル」でしょ。

財務諸表全体レベルの重要な虚偽表示リスク:

財務諸表全体に広く関わりがあり、多くのアサーションに潜在的に影響を及ぼす重要な虚偽表示リスク

アサーション・レベルの重要な虚偽表示リスク:

虚偽表示が生じる可能性のあるアサーションを特定できる重要な虚偽表示リスク

監査人は、それぞれのリスクについて対応する必要があるよ。

財務諸表全体レベルの重要な虚偽表示リスクへの対応

まず、たとえば、経理部が慢性的に人員不足の状況にあるケースとか、企業のビジネスそのものがうまくいっていなくて継続企業の前提が不確かな状況にあるケースなんかを考えよう。

財務諸表のいろんなところに重要な虚偽表示が生じそう。不穏な感じだな~。

これが「財務諸表全体レベルの重要な虚偽表示リスク」のイメージだよ。

財務諸表全体レベルの重要な虚偽表示リスクが識別された場合、財務諸表全体に広く関わりがあるものの、財務諸表のどこに重要な虚偽表示が生じるかを、事前に特定することは困難です。監査人は、財務諸表全体レベルの重要な虚偽表示リスクに関して、個別具体的な対応をとることは難しいといえます。

重要な虚偽表示っていう地雷がたくさん埋まっていそうだけど、どこに埋まっているかわからない状況なんだ。この状況なら、どんな対応をとる?

そんな怖い例えはやめてよ~。

監査チームのメンバーを増やしたり、監査時間を十分に確保したりして、体制を整えておくかな。

それが「全般的対応」だよ。

要は、監査の体制自体を強化したり充実させたりするんだ。

監査人は、評価した財務諸表全体レベルの重要な虚偽表示リスクに応じて、「全般的な対応」を立案し実施しなければなりません。

監査基準には次のように規定されています。

監査基準 第三 実施基準 二

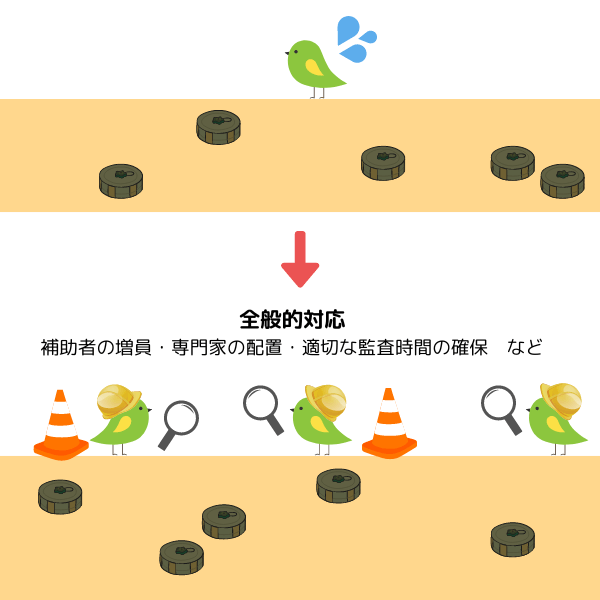

3 監査人は、広く財務諸表全体に関係し特定の財務諸表項目のみに関連づけられない重要な虚偽表示のリスクがあると判断した場合には、そのリスクの程度に応じて、補助者の増員、専門家の配置、適切な監査時間の確保等の全般的な対応を監査計画に反映させなければならない。

全般的な対応は、さまざまなアサーション・レベルの重要な虚偽表示リスクへの対応をしっかり行う下地として、監査体制を強化・拡充するものだよ。だから、全般的な対応を行うだけで、直接、特定の十分かつ適切な監査証拠が入手できるわけではないよ。

アサーション・レベルの重要な虚偽表示リスクへの対応

次に、アサーション・レベルの重要な虚偽表示リスクに対応するための手続を説明するね。これを「リスク対応手続」というよ。

リスク対応手続:

監査リスクを許容可能な低い水準に抑えるために、識別し評価したアサーション・レベルの重要な虚偽表示リスクに対応して、立案し実施する監査手続

リスク対応手続は

・運用評価手続

・実証手続

で構成されます。

監査基準はリスク対応手続について次のように規定しています。

監査基準 第三 実施基準 二

4 ・・・監査人は、財務諸表項目に関連して暫定的に評価した重要な虚偽表示のリスクに対応する、内部統制の運用状況の評価手続及び発見リスクの水準に応じた実証手続に係る監査計画を策定し、実施すべき監査手続、実施の時期及び範囲を決定しなければならない。

運用評価手続:

アサーション・レベルの重要な虚偽表示を防止又は発見・是正する内部統制について、その運用状況の有効性を評価するために立案し実施する監査手続

実証手続:

アサーション・レベルの重要な虚偽表示を看過しないよう立案し実施する監査手続

ざっくり言えば、運用評価手続は、重要な虚偽表示を防止・発見・是正するための内部統制がどれくらい有効に運用されているかを評価するための手続だよ。

イメージがわかないなぁ。

たとえば、『担当者が売上を会計システムに入力する際には、別の者がその入力について証憑と照合してチェックする』という内部統制の手続があったとしよう。

このチェックがきちんと行われている場合、架空の売上が計上されたり、翌期に計上すべき売上が前倒し計上されたりするリスクは、チェックが行われていない場合と比べれば、相対的に低くなると考えられるよね。

内部統制によって、売上の実在性や期間帰属の適切性に関する重要な虚偽表示が、ある程度防止されたり発見されたりするってことか。

この場合、監査人も、内部統制が有効に運用されていることを活用して、内部統制に依拠して効率的に監査を行うことができるんだ。

そのために、内部統制がどれくらい有効に運用されているかを確かめる手続が、運用評価手続なんだね。

それに対して、実証手続は、そのアサーションに重要な虚偽表示がないかどうかを直接的に確かめる手続だよ。財務諸表に計上される残高や取引そのものを検証するイメージだね。

一般に、多くの人が「監査手続」と聞いて思い浮かべるのは、たとえば「期末の売掛金残高を検証するために確認状を出す」というような手続ですが、これは、リスク対応手続のうちの実証手続として行われるものです。

たいていの場合、監査人は、売掛金や売上に関連する内部統制の運用評価手続を行い、それを踏まえて、売掛金や売上に関する実証手続の種類・時期・範囲を決定しています。

たとえば、売上や売掛金に関する内部統制の運用評価手続を行って、内部統制が有効であることが確かめられれば、その有効性の程度に応じて、実証手続として確認状を送付する件数を相対的に減らすことができるよ。

有効に運用されている内部統制に依拠することで、監査を効果的・効率的に行えるんだね。

リスク対応手続の種類・時期・範囲

監査人は、アサーション・レベルの重要な虚偽表示リスクに応じて、実施するリスク対応手続の ①種類・ ②時期・ ③範囲を決定します。

リスク対応手続の「種類」というのは、どんな手続を実施するかということだよね。

その手続を運用評価手続として実施するのかあるいは実証手続として実施するのか、具体的にどんな手法を採用するか、を決定するよ。

監査の手法は、実査・確認・分析的手続…というような、具体的な監査技術だと考えてね。

評価したリスクへの対応という意味では、監査手続の種類の決定が最も重要です。

「時期」っていうのは、いつ監査手続を実施するかということ?

そうだよ。たとえば、実証手続としての確認は、期末日を基準とすることも多いけれど、状況によっては期末日前の一定の日を基準として行うこともあるよ。

リスク対応手続の「時期」は、監査証拠を入手する「期間」もしくは「時点」という意味もあります。

たとえば、多くの内部統制は、継続して運用されています。一定期間を通じてその内部統制に依拠したいならば、「一時点」ではなく、その「期間」について、内部統制の有効性に関する監査証拠を入手できる運用評価手続が適しています。

「範囲」は、たとえば確認状を送付する範囲ということかな?

そのとおり!

サンプル数や観察の回数といった、その手続を実施する量ということだね。

リスク対応手続に関するアプローチの選択

リスク対応手続の3つのアプローチ

リスク対応手続の運用評価手続と実証手続は、必ず両方を実施するの?

いや、そうとは限らないよ。

監査人は、リスク対応手続のアプローチとして、基本的には、次のいずれかのパターンを選択します。

- 運用評価手続と実証手続を組み合わせて実施する

- 運用評価手続のみを実施するだけで足りる

- 実証手続のみを実施する(内部統制に依拠しない)

①がポピュラーなアプローチだよ。

運用評価手続を実施して、ある程度内部統制に依拠しつつ、実証手続もそれなりに行うというアプローチだね。

内部統制に依拠するから、実証手続は効率的に行うことができるんだよね。

そうだよ。

内部統制に依拠しない場合と比べて、たとえば、実証手続の実施範囲を狭くしたりすることができるんだ。

内部統制の有効性が非常に高く、運用評価手続を実施するだけで重要な虚偽表示リスクに対応できるなら、②のアプローチを選択することもあります。

ただし、この②のアプローチは選択できない場合もあります。

関連する内部統制がそもそも整備されていない場合や有効に運用されていないと想定される場合は、①や②のアプローチを採ることはできないね。

うん。

その場合は、実証手続だけを十分に実施する、③のアプローチでリスクに対応するしかないんだ。

また、運用評価手続を行って内部統制に依拠するというプロセスを経るより、実証手続を行うだけで十分かつ適切な監査証拠を入手するほうが効率的なケースでも、③のアプローチが採られます。

たとえば、貸付金の相手先が1件だけで重要性もさほど高くないなら、貸付金に関する内部統制の運用評価手続を行ってその内部統制に依拠するより、確認状を送付したり相手先の財務状況を確かめたりする実証手続だけを行うほうが、手っ取り早いよね。そういう場合は③のアプローチを選択するってこと。

ざっくりまとめると、監査の有効性と効率性を考慮して、最適なアプローチを選ぶんだね。

実証手続を必ず行わなければならないケース

ただし、②のアプローチ(運用評価手続のみを実施するアプローチ)は、選択できないことがあるんだ。

監査人は、次の取引や残高については、実証手続を必ず実施しなければならず、②のアプローチを採ることはできません。

a) 関連するアサーションを識別していない(重要な虚偽表示リスクを識別していない)が重要性のある取引種類、勘定残高又は注記事項

b) 重要な取引種類、勘定残高又は注記事項

a)の「重要性のある取引種類、勘定残高又は注記事項」とは、これらに関する情報を省略したり、誤った表示をしたり、又は不明瞭に記載することで、当該財務諸表の利用者の経済的意思決定に影響を与えると合理的に見込まれる取引種類、勘定残高又は注記事項を指します。

また、b)の「重要な取引種類、勘定残高又は注記事項」とは、関連するアサーションが一つ以上存在する取引種類、勘定残高又は注記事項を指します。

「関連するアサーション」って何?

重要な虚偽表示リスクが識別されたアサーションのことを指すよ。

各取引や勘定については、複数のアサーションが想定できるけど、その中のアサーションのうち一つでも、重要な虚偽表示リスクが識別されたなら、その取引や勘定は「重要な取引種類、勘定残高又は注記事項」にあたるんだ。

つまり、a)の「重要性のある」とb)の「重要な」っていうのは、意味が違うのか。見た目はほとんど同じだけど…。

国際監査基準では、「重要性のある」はmaterial、「重要な」はsignificantなんだ。そっちのほうが意味は伝わりやすいかもね。

監査人のリスク評価はあくまでも判断に基づくものであり、重要な虚偽表示リスクの全てを識別できているとは限りません。また、内部統制には固有の限界があることを考慮すると、重要性のある項目や重要な項目について運用評価手続だけをもって対応するのは十分とは言えません。そのため、これらについては必ず実証手続を実施しなければならない(すなわち、運用評価手続のみを実施するアプローチは選べない)ものとされています。

ちなみに、「特別な検討を必要とするリスク」についても、そのリスクに個別に対応する実証手続を必ず実施しなければならないよ。言い換えると、上記の②のアプローチ(運用評価手続のみを実施するアプローチ)を採ることはできないんだ。

特別な検討を必要とするリスクについては下の記事で解説しているよ。

運用評価手続と実証手続の詳細は、また別の機会に勉強しよう!

◆まとめ◆

・監査人は、財務諸表全体レベルの重要な虚偽表示リスクに対して、全般的な対応(補助者の増員、専門家の配置、適切な監査時間の確保など)を行う。

・監査人は、アサーション・レベルの重要な虚偽表示リスクに対して、リスク対応手続(運用評価手続・実証手続)を行う。

・リスク対応手続に関するアプローチとしては、運用評価手続と実証手続の両方を行うアプローチ、もしくは、いずれか一方を行うアプローチがある。ただし、運用評価手続のみを行うアプローチは、一定の場合には選択できない。

ようやく木の実の選別にとりかかれるぞ!

木の実を選別する内部統制は存在しないから、片っ端から実証手続のみを実施するアプローチ一択だな。

憧れの八田先生の最新刊♡