上場企業の決算説明資料を見ていると、『1Q』『2Q』『3Q』…っていう表現が出てくるけど、この『Q』って何? 『Q&A』の『Q』と同じかな。

『Quarter(四半期)』の『Q』だよ。『1Q』なら、第1四半期ってこと。

決算説明資料が『?』の意味の『Q』だらけじゃ困るもんね。

そういえば、四半期報告書って廃止されたんでしょ。もう四半期報告書はなくなっちゃったの?

少しややこしいから、順を追って説明しよう。

2023年11月に成立した「金融商品取引法等の一部を改正する法律」により、上場会社等に関する四半期報告書の提出に関する規定は削除されました。

この記事では、公認会計士 のそのそ が期中レビューの概要と、旧四半期開示制度からの改正点をまとめて解説します。

- 旧四半期開示制度からの改正点

- 期中レビューの概要

- レビューの保証水準と結論の形式

従前の四半期開示制度

金融商品取引法のもとでの四半期開示制度が始まったのはいつか知ってる?

ぼくが生まれる前!

そのとおりだけど、そんなに昔でもないんだよ。

金融商品取引法に基づいて、上場会社等に対し四半期報告書の提出が義務付けられるようになったのは、2008年4月1日以後開始する事業年度からです。

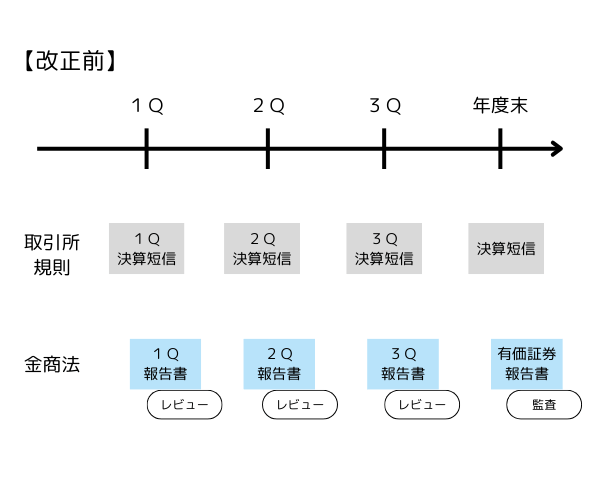

それ以前は、法律(旧・証券取引法)で義務付けられる継続開示は、有価証券報告書と半期報告書でした。つまり、通年と半期の年2回の開示だったのです。

しかし、年2回の開示では、投資家に対して企業業績等に係る情報が適時に開示されないという意見が聞かれるようになりました。

そこで、当時、まずは取引所の自主ルールという形で四半期開示制度が導入されたんだ。

しかし、取引所の自主ルールによる四半期開示は、法律に基づくものではないため、その情報に虚偽記載があったとしても、罰則・課徴金の対象にならないことなどが指摘されていました。

そういうわけで、上場会社等を対象とする四半期報告書の制度が、金融商品取引法上の制度として整備されたんだよ。

この制度の導入に伴い、四半期報告書の提出が義務付けられる上場会社等については、それまで提出が求められていた半期報告書の提出は不要となったのです。

2008年以後、上場会社等は、半期については第2四半期の四半期報告書を提出することになったわけだね。

四半期開示制度の見直し

ショートターミズムって言葉を聞いたことある?

ショートパンツなら持ってるけど…。

ショートターミズム(Short Termism)っていうのは、短期志向のこと。投資家が短期志向になり、それに伴って企業の経営者も短期的な利益を重視しすぎて、長期的な投資や戦略を控えてしまうという意味だよ。

近年、日本企業の低収益性が問題視され、企業の持続的成長、すなわち、長期的な視点で企業価値を成長させていくことの重要性がクローズアップされています。

こうした潮流を背景に、短期的なスパンでの財務報告や、短期的な業績予想を達成しなければならないというプレッシャーが、いわゆるショートターミズムを助長し、日本企業の持続的成長の妨げの一因になっているのではないかという見方が強まってきたのです。

これはいわゆる最初の「伊藤レポート(※)」で指摘されたことなんだけど、そういう背景もあって、最近になって四半期開示の在り方について再び議論が行われることになったんだ。

※伊藤レポート:2014年 8 月「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト」の最終報告書のこと

目まぐるしいなぁ。

上場会社等は金融商品取引法に基づく有価証券報告書や四半期報告書とは別に、証券取引所の規則に基づいて決算短信・四半期決算短信も作成・開示することが求められます。従前の四半期報告書と四半期決算短信は、内容に重複するところがあり、開示のタイミングも近接しているため、両者を一本化すればコスト削減や開示の効率化が可能であることから、両者を一本化する方針とすることになりました。

両者を一本化するには、四半期報告書に集約させる方法と四半期決算短信に集約させる方法とが考えられたけど…。

開示のタイミングが遅い四半期報告書のほうに集約させると、情報の適時性が下がってしまうよね。四半期決算短信は投資家に広く利用されていることもあって、四半期決算短信へ集約することになったんだ。

四半期報告書は短い命だったねぇ。かわいそうに。

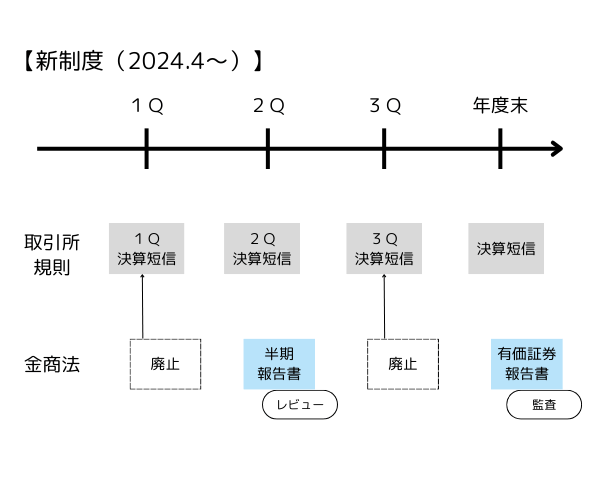

2023年11月に成立した「金融商品取引法等の一部を改正する法律」により、上場会社等に対して、半期報告書の提出が義務付けられ、四半期報告書の提出に関する規定は削除されました。

すなわち、第1四半期及び第3四半期については四半期報告書が廃止され、第2四半期については従前の第2四半期報告書と同程度の内容である半期報告書の提出が必要となりました。

ということで、2024年4月1日以後に開始する四半期から、四半期報告書が廃止されたよ。

だけど、第2四半期については、従前の第2四半期報告書と同程度の内容である半期報告書が存続するんだね。

期中レビューの概要

上場会社等が提出する半期報告書に含まれる中間財務諸表の期中レビュー

これまでの四半期報告書に含まれていた四半期財務諸表については、「四半期レビュー」が必要だったことは知ってるよね。

うん!年度監査の監査人がレビューをするんでしょ。

新制度に基づいて上場会社等が提出する半期報告書に含まれる中間財務諸表についても、これまでと同様にレビューが必要だよ。

新制度に基づき上場会社等が提出する半期報告書に含まれる中間財務諸表又は中間連結財務諸表については、金融商品取引法により、公認会計士又は監査法人のレビューが求められます。

見直しにより一本化された第1四半期及び第3四半期の四半期決算短信における四半期財務諸表又は四半期連結財務諸表については、原則として、監査人によるレビューは任意です。ただし、直近の有価証券報告書において無限定適正意見以外の監査意見が付されている場合など、一定要件に該当する場合には、取引所規則によって、監査人によるレビューが義務付けられます。

改正後の金融商品取引法に基づく中間財務諸表に対するレビューのほかに、一本化後の四半期決算短信におけるレビューも存在するから、これらをひっくるめた意味で「『期中』レビュー」という呼び方になったよ。

期中レビューの目的

そもそも「監査」と「レビュー」の違いって何?

じゃあ、「期中レビュー基準」の規定を見てみよう。

※以下では、適正性に関する結論を表明するケースを前提とします。

「期中レビュー基準」 第一 期中レビューの目的

1 期中レビューの目的は、経営者の作成した中間財務諸表その他の期中財務諸表(以下「期中財務諸表」という。)について、一般に公正妥当と認められる企業会計の基準に準拠して、企業の財政状態、経営成績及びキャッシュ・フローの状況を適正に表示していないと信じさせる事項が全ての重要な点において認められなかったかどうかに関し、監査人が自ら入手した証拠に基づいて判断した結果を結論として表明することにある。

監査の目的と比べてみようっと。

「監査基準」第一 監査の目的

1 財務諸表の監査の目的は、経営者の作成した財務諸表が、一般に公正妥当と認められる企業会計の基準に準拠して、企業の財政状態、経営成績及びキャッシュ・フローの状況を全ての重要な点において適正に表示しているかどうかについて、監査人が自ら入手した監査証拠に基づいて判断した結果を意見として表明することにある。

期中レビューの保証水準

「適正に表示していないと信じさせる事項が全ての重要な点において認められなかったかどうか」っていうのは、なんとなく弱気な表現だなぁ。

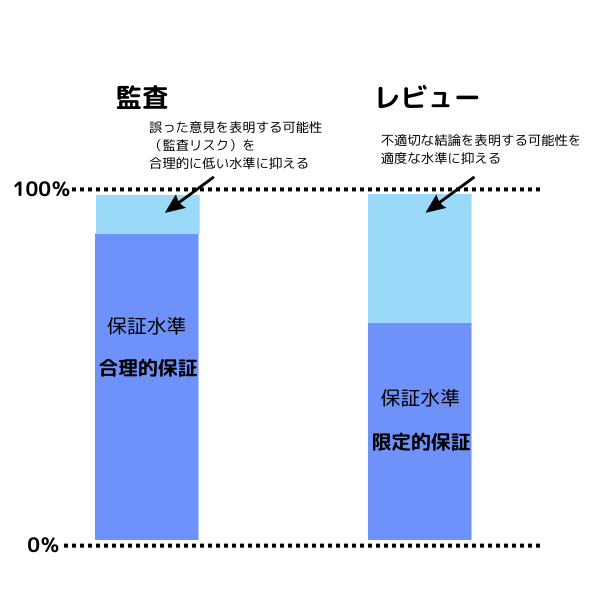

そうなんだ。期中レビューの保証水準は、年度の財務諸表の監査の保証水準よりも低いんだよ。

期中レビューの保証水準は、年度の財務諸表の監査の保証水準よりも低いものとなっています。

財務諸表監査によって付与される保証は、財務諸表には全体として重要な虚偽表示がないということについての合理的な保証です。これに対して、財務諸表のレビューによって付与される保証は、財務諸表に重要な虚偽表示があるときに不適切な結論を表明する可能性を適度な水準に抑える限定的な保証です。

監査とレビューの保証水準を図にすると、こんなイメージ。

期中レビューにおける監査人の結論は、期中財務諸表に重要な虚偽の表示があるときに不適切な結論を表明するリスクを適度な水準に抑えるために必要な手続を実施して表明されるものであり、期中レビューは、財務諸表には全体として重要な虚偽の表示がないということについて合理的な保証を得るために実施される年度の財務諸表の監査と同様の保証を得ることを目的とするものではありません。

積極的形式と消極的形式

レビューにおける結論の形式は、「消極的形式」というんだよ。

レビューにおける「適正に表示していないと信じさせる事項が全ての重要な点において認められなかったかどうか」という二重否定の表現の結論の形式を、「消極的形式」といいます。一方、年度の監査における「全ての重要な点において適正に表示しているかどうか」という表現の意見の形式を、「積極的形式」といいます。

| 年度監査 | 期中レビュー | |

| 保証の程度 | 合理的保証 | 限定的保証 |

| 意見・結論の形式 | 積極的形式 | 消極的形式 |

| 意見・結論の表現 | 適正に表示しているものと 認める | 適正に表示していないと 信じさせる事項は認められなかった |

◆まとめ◆

・第1及び第3四半期については四半期報告書が廃止され、第2四半期については従前の第2四半期報告書と同程度の内容である半期報告書の提出が必要となった(2024年4月1日以後に開始する四半期より四半期報告書が廃止)。

・上場会社等が提出する半期報告書に含まれる中間財務諸表には、年度の監査人によるレビューが必要である。

・レビューは限定的保証業務であり、年度の監査よりも保証水準が低い。

・レビューの結論の表明は消極的形式による。

期中レビューに関する詳しい説明はまた今度にしよう。一度に勉強すると疲れちゃうからね。

長い目で見てくれてありがとう!

ぼくもショートターミズムから脱却したのさ!

新リース会計基準への準備はOK?

定期購読誌「旬刊経理情報」での記事が収録された書籍だよ。オススメ!