来週末の夜にホームパーティーをするんだ。パーティー当日に料理と大掃除の両方をするのは大変かな?

きみの部屋の散らかり方を考えれば、当日に料理をしながら大掃除をするのは無理だろう。

じゃあ、前倒しで大掃除をしておくか。

その場合、パーティー当日までの期間については、ロールフォワード手続をする必要があるね。

財務諸表監査において、監査人は、期末日よりも前を基準日として実証手続を実施することがあります。この場合、その結果を期末日まで更新して利用するための手続(ロールフォワード手続)を行う必要があります。

この記事では、公認会計士 のそのそ が、ロールフォワード手続を具体的に説明します。

- 期末日よりも前を基準日として実証手続を行うメリットと注意点

- 期末日までの「残余期間」に対して行うロールフォワード手続

- 運用評価手続を期中に実施した場合のロールフォワード手続

期末日前を基準日として行う実証手続

大掃除も料理も、パーティーの当日にできればベストだけれど、全ての作業を一気に行うのは無理なこともあるよね。

そうだね。それに、当日はごみの収集日じゃないから、収集日に合わせて掃除をするのが効率的かも。

財務諸表監査の監査手続についても、同じようなことが言える場合があるんだ。

財務諸表監査において、監査人はリスク対応手続を行います。リスク対応手続は、運用評価手続と実証手続で構成されます。

実証手続は、そのアサーションに重要な虚偽表示がないかどうかを直接的に確かめる手続だよ。

財務諸表に計上される残高や取引そのものを検証するイメージだね。

いつを基準日として実証手続を実施するかについては、

・期末日を基準日とする

・期末日前(のある特定の日)を基準日とする

のいずれの方法もあります。

期末日の残高や期末日までの取引高を検証するんだから、期末日を基準日として実証手続を行うのが自然だと思うけど…。

基本的にはそうだよ。

でも、パーティーのための大掃除を前倒しで行うように、期末日よりも前の日を基準日として実証手続を行うこともあるんだ。債権債務の残高確認手続を例に説明するね。

期末日前を基準日として確認手続を行うケース

売掛金や買掛金の残高確認手続は、たいていの場合、時間がかかる作業なんだ。

近年は、システムを利用した(電子化された)残高確認手続も行われていますが、郵送で残高確認手続を行う場合には、確認状を発送してから回答を回収するまでに、それなりの日数を要します。回答を回収しても、確認差異(※)が生じていることも多く、その理由を調査するためにはさらに時間が必要です。

※確認差異:当方(会社)が記載した金額や情報と、確認先の記載した金額や情報との間に、差異が生じていること。

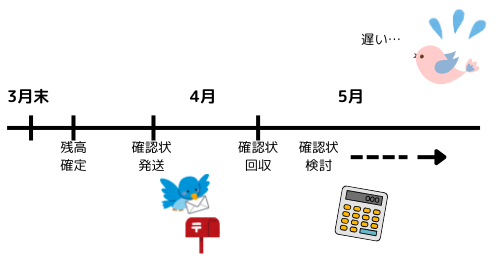

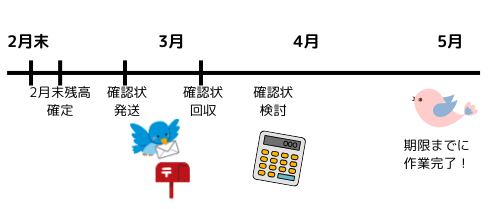

決算日が3月末の場合に、決算が締まるのを待って、3月末を基準日として確認状を発送し、それを回収してじっくり検討していると…?

もたもたしていると、期限内に監査意見を出せなくなりそう。

それに、会社の決算スケジュールに監査人も対応する必要があるから、債権債務の残高確認手続は、期末日よりも前の一定の日を基準日として行うことも多いんだ。

2月末を基準日として残高確認手続を行えば、これに関する作業は前倒しで実施できるから、期末日以降に実証手続の作業が集中することも防げるよ。

また、期末日前を基準日として早いタイミングで実証手続を行えば、期末日の財務諸表に影響を与えるような重要事項を早期に認識し、被監査会社と早めに協議・検討を行うことも可能です。

期末日前を基準日として実証手続を前倒しで行うことで、いろいろメリットがあるわけだね。

ロールフォワード手続

でも、パーティーよりも前に大掃除を行った場合、パーティーまでの数日間で、きみがお菓子を食べてクズを散らかしたり、0点の答案をその辺に置きっぱなしにしたりするかもしれないよね?

確かに。

せっかく綺麗にしたのに、パーティーまでの期間でまた汚れちゃうかも。

だから、パーティー当日に、軽く掃除機をかけたり、0点の答案が落ちていないか見回したりする作業が必要だろう。

監査でも、この作業が必要なんだ。これをロールフォワード手続と呼ぶよ。

期末日よりも前を基準日として実証手続を行った場合、その結果を期末日まで更新して利用するための手続が必要です。これをロールフォワード手続と呼びます。

3月決算の会社の監査で、売掛金残高について2月末を基準日として確認手続を行う場合、確認手続によって得られるのはあくまでも2月末時点の監査証拠だよね。

だから、確認基準日(2月末)から期末日までの期間(=残余期間)について、売掛金の増減が適切に記録されているかどうかに関する監査証拠を別途入手する必要があるんだよ。

期末日前を基準日として実証手続を実施した場合のロールフォワード手続としては、

・運用評価手続と組み合わせて、実証手続を実施する。

・(監査人が十分と判断する場合)実証手続のみを実施する。

のいずれかのパターンがあります。

つまり、期末日前を基準日として実証手続を行った場合のロールフォワード手続には、実証手続が必須ということだよ。

前倒しで作業を行ったわけだから、残余期間についてもきっちり検証する必要があるんだね。

残余期間についての実証手続としては、分析的実証手続又は詳細テストを実施すること、あるいはその両方を実施することが考えられます。

具体例を見てみよう。

【3月末決算の会社で、2月28日を基準日として売掛金の残高確認を実施するケース】

| 確認基準日2/28 | 対A社残高 | 28 | ←確認で検証 |

| 計上 | +15 | ←売上関連資料と突合 | |

| 回収 | △13 | ←入金関連資料と突合 | |

| 期末日3/31 | 対A社残高 | 30 | ←確認の検証結果を更新して利用 |

表の中の緑色の部分がロールフォワード手続だね。

そうだよ。

この例ではロールフォワード手続として詳細テストを行うことを想定したけれど、ロールフォワード手続として分析的実証手続を行って、残余期間に異常な変動がないかを確かめることもあるよ。

期末日前を基準日として実証手続を実施する例としては、期末日前の一定の日を基準日とする債権債務の残高確認のほか、期末日前の棚卸立会などがあります。

立会は、会社の実地棚卸に立ち会う手続だよ。

会社にもよるけれど、実地棚卸を期末日の数日前(3月末決算なら3月25日ごろなど)に行うケースも多いんだ。この場合も、立会の日から期末日までの期間に対するロールフォワード手続が必要だよ。

期末日前を基準日として実証手続を行う際の注意点

期末日前を基準日として実証手続を行うことには、メリットもあるけれど、デメリットもあることに注意しよう。

期末日前を基準日として実証手続を実施する場合、期末日に存在する重要な虚偽表示を監査人が発見できないリスクは高まります。

確かに、パーティーよりも前に大掃除を行ったとしたら、パーティー当日にうっかり0点の答案が出しっぱなしになっているリスクがある…。

したがって、例えば、企業の統制環境に不備がある場合には、監査人は、基準日を期末日前ではなく期末日とすることが適切と考えることがあります。

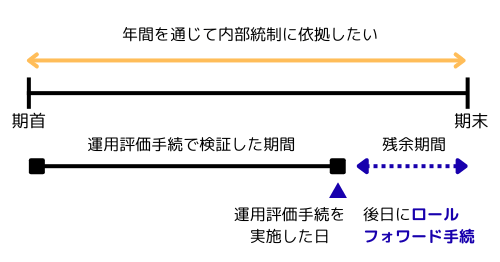

運用評価手続の期中実施

ついでに、期中に運用評価手続を実施する場合のことも勉強しておこう。

監査人は、内部統制への依拠を予定している場合には、基本的には、依拠する予定の期間全体について運用評価手続を実施する必要があります。

ある内部統制に依拠して監査を行うなら、その内部統制が年間を通じて有効に運用されているかどうかを評価しなくちゃならないということだね。

うん。でも、運用評価手続は、監査人の作業の都合上、期中に前倒しで行うことが多いんだ。期末日後はさまざまな作業が目白押しで、とても忙しくなるからね。

期中で運用評価手続を実施した場合にも、その後、期末日までの期間(=残余期間)について次のロールフォワード手続を行う必要があります。

1.運用評価手続を実施した後の、その内部統制の重要な変更についての監査証拠を入手する。

2.上記を踏まえて、期末日までの残余期間に対してどのような追加的な監査証拠を入手すべきかを決定する。

運用評価手続を期中で行う場合のロールフォワード手続はこんなイメージだね。

◆まとめ◆

・ロールフォワード手続とは、期末日前を基準日として実施した監査手続の結果を、期末日まで更新して利用するための手続をいう。

・期末日前を基準日として前倒しで監査手続を行うことで、期限内に作業を完了できる。作業の平準化(繁忙期の緩和)や重要な問題の早期発見・協議も可能になる。

・実証手続のロールフォワード手続は、残余期間について実証手続(分析的実証手続・詳細テスト)を必ず実施する。運用評価手続のロールフォワード手続は、残余期間について、その内部統制に重要な変更がないか等の証拠を入手する。

作業の前倒しとその後のロールフォワード手続を適切に行うことは、監査を効率的に進める鍵と言えるね。

…というわけで、前倒しで大掃除を実施しよう!

パーティー本番の前に、0点の答案がないかをチェックするのを忘れないようにしよう。ロールフォワード手続の実施が極めて重要だ。

0点の答案、何枚あるんだ?

田中靖浩先生の本はとにかく楽しい♡

一家に一冊。