サッカーの試合の先発メンバーに選ばれなかった…。先発になって注目されたかったのに。

まあ、後から出場しても注目されるかもしれないよ。

財務諸表では、意外に「後発」が注目されることもある。

どういうこと?

決算日後に発生した会計事象を「後発事象」と呼びます。後発事象は、開示後発事象と修正後発事象の2つに分類されます。

この記事では、公認会計士 のそのそ が、後発事象について財務諸表における取扱いと監査報告書上の対応をわかりやすく解説します。

- 後発事象とは

- 開示後発事象と修正後発事象の違い

後発事象とは

後発事象の「後発」というのは、「決算日の後」に「発生した」事象という意味なんだ。

後発事象:決算日後に発生した企業の財政状態、経営成績及びキャッシュ・フローの状況に影響を及ぼす事象のうち、評価期間の末日までに発生した事象(「後発事象に関する会計基準」第4項)

※監査論(監査人の立場)では、「期末日の翌日から監査報告書日までの間に発生した事象」と定義される

開示後発事象

2024年1月1日に発生した能登半島地震を覚えている?

もちろん。1月1日というタイミングで本当に不運だった。

ところで、日本では3月決算の法人が最も多いけれど、資本金1億円以上の法人を母集団とすれば、次に多いのは12月決算なんだ。

(※国税庁・令和5年度統計年報による)

12月決算の会社の場合、能登半島地震が発生したタイミングは期末日の「翌日」だったことになります。

12月決算の会社が2024年1月1日の地震により損害を被っても、その影響が2023年12月期の財務諸表に計上されることはありません。

だけど、この会社の2023年12月期の財務諸表を利用する立場なら、2024年1月1日の地震の情報が一切載っていないのは困らない?

確かに…。

2023年12月期の財務諸表が公表される時点で地震は発生しているわけだから、それに関する重要な情報があるならアナウンスしてほしいな。

だって、翌年度(2024年12月期)に大きな損失を計上するかもしれないでしょ。

だから、こうした後発事象のうち重要なものは当年度(2023年12月期)の財務諸表に注記することが求められるよ。これを「開示後発事象」と呼ぶんだ。

開示後発事象:決算日後において発生し、当期の財務諸表には影響を及ぼさないが、翌期以降の財務諸表に影響を及ぼす事象

重要な開示後発事象は、将来の企業の財政状態、経営成績及びキャッシュ・フローの状況に及ぼす影響を利用者が理解できるよう、当年度の財務諸表に注記を行うことが求められます。

実際の開示事例を見てみよう。

12月決算のこの会社は、地震の被害を受けた地域に工場を所有しているよ。

新日本電工㈱ 2023年12月期有価証券報告書より

重要な後発事象

(令和6年能登半島地震の影響について)

2024年1月1日に発生しました「令和6年能登半島地震」により、当社の富山工場及び妙高工場の固定資産及び棚卸資産に損傷等が生じておりましたが、3月12日より全生産設備の稼働を再開しております。なお、この地震による被害額は現在算定中であり、現時点では確定しておりません。

2023年12月期の財務諸表にこの注記があれば、利用者は、期末日後に発生した地震によって翌年度に影響が生じることを知ることができるね。

そのとおりだよ。実際、この会社では、翌年度に災害損失を計上しているよ。

開示後発事象の具体例としては、次のようなものがあります。

- 会社が営む事業に関する事象:重要な事業の譲受・譲渡、重要な合併など

- 資本の増減等に関する事象:重要な新株の発行、重要な自己株式の取得など

- 資金の調達又は返済等に関する事象:多額な社債の発行、多額な資金の借入など

- 子会社等に関する事象:子会社等の援助のための多額な負担の発生など

- 会社の意思にかかわりなく蒙ることとなった損失に関する事象:火災、震災、出水等による重大な損害の発生など

- その他:重要な経営改善策又は計画の決定など

- 連結財務諸表固有の後発事象:重要な連結範囲の変更、セグメント情報に関する重要な変更など

これらはあくまでも例示で、注記が必要かどうかは、翌年度以降の会社の財政状態、経営成績及びキャッシュ・フローの状況に重要な影響を及ぼすかどうかで判断するよ。

修正後発事象

「開示後発事象」のほかに、「修正後発事象」という後発事象もあるんだ。

たとえば、こんな事例を考えよう。

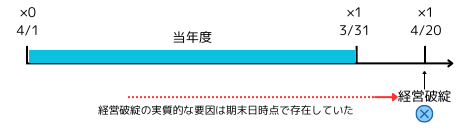

・当社(3月決算)は、×1年3月31日の貸借対照表上、カラス社に対する売掛金100を計上している。この売掛金は一般債権に分類し、これに対して貸倒引当金1を計上している。

・×1年4月20日にカラス社が破産手続開始を申し立て、カラス社に対する売掛金の全額が回収できない見込みとなった。それまで当社はカラス社の財務状況の悪化を把握できなかったものの、カラス社は販売不振の影響を受けて以前より財務状況が悪化していた。

カラスはブラックだからな…。

こんな場合、当年度(×1年3月期)の財務諸表では、カラス社に対する売掛金の貸倒引当金をどのように扱うべきだと思う?

カラス社が経営破綻に陥ったのは期末日の後だけど…。

実際には、期末日の前から財務状況が悪かったんでしょ。だったら、当期の財務諸表における貸倒引当金を100に修正すべきじゃない?

そのとおり。こういう後発事象を「修正後発事象」と呼ぶよ。

修正後発事象:決算日後に発生した事象ではあるが、その実質的な原因が決算日現在において既に存在しており、決算日現在の状況に関連する会計上の判断又は見積りをする上で、追加的又はより客観的な証拠を提供するものとして考慮しなければならない事象

修正後発事象のうち重要なものについては、それを踏まえて当年度の財務諸表の数値を修正する(会計上の判断や見積りを見直す)必要があります。

この事例なら、×1年3月期の財務諸表をこんなふうに修正すべきだね。

▶ 財務諸表の修正内容

・当該売掛金に関する貸倒引当金を100に修正

・当該売掛金を破産更正債権等として表示

適切に修正したなら、修正後発事象の内容は財務諸表に反映済みだから、注記は不要だよ。

修正後発事象は、ほかにも次のような事例が考えられます。

・当社(3月決算)は損害賠償請求訴訟を受けている。×1年3月31日時点では敗訴の可能性が低いと判断し、×1年3月31日の財務諸表において訴訟の概要と損害賠償請求額等について偶発債務として注記した。

・×1年5月9日に第1審判決により1億円の支払命令が下りた。当社は控訴しているが、この結果を受けて、訴訟損失の発生可能性が高く、訴訟損失額を合理的に見積もることができることが判明した。

▶ 財務諸表の修正内容

注記ではなく、訴訟損失引当金1億円を計上する。

※敗訴が確定した場合(敗訴の判決後、上訴しなかった場合)や判決を受ける前でも当事者間で和解が成立した場合は、その時点で確定債務となるため、未払金を計上する。

なお、期末日後に得意先が経営破綻に陥った場合で、その得意先が当社にとって主要な得意先だったならば、翌年度以降の売上高が大幅に減少してしまうケースも考えられます。このようなケースの場合、期末の売掛金に関する貸倒引当金の修正をしたうえで、翌年度の売上高が大幅に減少する見込があることを開示後発事象として注記するパターンも想定できます。ただし、この場合でも、貸倒引当金を修正したことを注記する必要はありません。

後発事象に関する監査報告書上の対応

最後に、後発事象に関する監査報告書上の対応を説明するね。

重要な開示後発事象が財務諸表に適切に注記されている場合、他に問題がなければ、監査人は監査報告書において無限定適正意見を表明します。

さらに、財務諸表利用者の判断を誤らせないようにするため強調することが適当であると監査人が判断した場合には、強調事項区分を設け追記情報を記載します。

監査報告書に強調事項区分を設ける場合の文例

(期末日後に発生した火災について重要な後発事象として注記している状況を想定)

強調事項

注記××に記載されているとおり、会社の生産設備において×年×月×日に火災が発生し、その影響額については算定中である。

当該事項は、当監査法人の意見に影響を及ぼすものではない。

重要な開示後発事象が財務諸表に注記された場合に、必ず監査報告書上で追記情報が記載されるわけではないよ。

あくまで、監査人が財務諸表利用者の判断を誤らせないようにするため強調することが適当であると判断した場合に、追記情報が記載されることを理解してね。

重要な修正後発事象を受けて財務諸表が適切に修正された場合は、他に問題がなければ、監査人は監査報告書において無限定適正意見を表明します。この場合、修正したことについての強調事項は付しません。

この場合はすでに財務諸表を修正済みで、監査報告書において利用者の注意を喚起する必要はないから、修正したことについて強調事項を付すことはないんだね。

なお、重要な開示後発事象に関して適切な注記がなされなかった場合や、重要な修正後発事象に関して適切な修正が行われなかった場合には、虚偽表示が存在することになります。

その虚偽表示に重要性があると監査人が判断した場合は、その広範性に応じて、意見に関する除外事項を付した限定付適正意見もしくは不適正意見を表明します。

◆まとめ◆

・後発事象とは、決算日後に発生した企業の財政状態、経営成績及びキャッシュ・フローの状況に影響を及ぼす事象のうち、評価期間の末日までに発生した事象をいう。

・開示後発事象とは、決算日後において発生し、当期の財務諸表には影響を及ぼさないが、翌期以降の財務諸表に影響を及ぼす事象をいう。重要なものは財務諸表に注記する。

・修正後発事象とは、決算日後に発生した事象ではあるが、その実質的な原因が決算日現在において既に存在しており、決算日現在の状況に関連する会計上の判断又は見積りをする上で、追加的又はより客観的な証拠を提供するものとして考慮しなければならない事象をいう。重要なものは財務諸表の修正が必要となる。

・開示後発事象が適切に注記されており、監査人が無限定適正意見を表明する状況で、利用者のため強調することが適当であると監査人が判断した場合は、監査報告書に強調事項を付す。

サッカーの試合に後から出場して、みんなの注目を集めるにはどうしたらいいか…。

ユニフォームを後ろ前に着て、きみの存在感を「強調」すれば?