3時のおやつの差し入れだよ~!一緒に食べよう!

気前がいいね!何かな?

にんにくたっぷりジャンボ餃子!

餃子のお店で無料クーポンが当たったから、テイクアウトした!

…おやつとして適切とは言いにくいなぁ。量だけじゃなく質も大事でしょ。

監査基準にも「十分かつ適切な監査証拠を入手しなければならない」って書いてあるじゃない。

財務諸表監査において、監査人は「十分かつ適切な監査証拠」を入手する必要があります。

この記事では、公認会計士 のそのそ が「十分かつ適切な監査証拠」についてわかりやすく解説します。

- 十分かつ適切な監査証拠と意見表明の基礎の関係

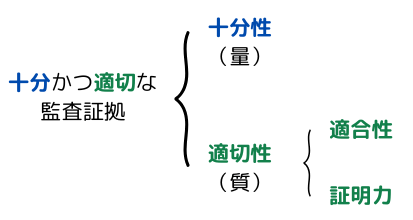

- 監査証拠の十分性と適切性

十分かつ適切な監査証拠と意見表明の基礎の関係

監査基準の規定を確認しよう!

監査基準 第三 一

3 監査人は、自己の意見を形成するに足る基礎を得るために、経営者が提示する財務諸表項目に対して、実在性、網羅性、権利と義務の帰属、評価の妥当性、期間配分の適切性及び表示の妥当性等の監査要点を設定し、これらに適合した十分かつ適切な監査証拠を入手しなければならない。

財務諸表監査において監査人が最終的に立証したいことは「財務諸表の適正性」なんだ。だけど、財務諸表が適正かどうかという大局的・抽象的な命題を、直接立証することはできないよね。

そこで、監査人は、適正性命題を直接立証できる個別の命題(監査要点)に分解し、それを立証します。監査人は、個別の立証結果を統合し総括的に吟味することによって、最終的な目標である適正性命題を間接的に立証することになります。

監査要点を立証するための証拠が、「十分かつ適切な監査証拠」だよ。

監査要点を立証する十分かつ適切な監査証拠を入手して、それを積み上げて総合的に評価することで、財務諸表の適正性に関する意見表明の基礎が得られるわけだね。

監査証拠の種類と証明力

確認手続を行って回収した確認状なんかはいかにも「証拠」らしい感じがするけど、監査証拠ってそういう文書に限られるのかな?

いや、監査証拠は文書とは限らないよ。

監査証拠:監査人が意見表明の基礎となる個々の結論を導くために利用する情報

監査証拠は、次の2つからなります。

・財務諸表の基礎となる会計記録に含まれる情報

(例)総勘定元帳や仕訳帳などの記録そのもの、記録の裏付けとなる請求書などの証憑

・その他の情報源から入手した情報

(例)監査人による分析的手続の結果、従業員に対して行った質問への口頭の回答

場合によっては、「何も情報がないこと」が監査証拠になるケースも考えられます。

例えば、監査人が、ある事項に関して経営者に陳述を依頼したのに、経営者がそれを拒否する場合、そのような対応をするという状況そのものが、その事項に関連した監査証拠になる可能性があるね。

監査証拠は、いくつかの切り口で分類することができます。

| 分類 | 例 | 証明力 | |

|---|---|---|---|

| 形態別分類 | 物理的証拠 | 実査による証拠 | 強 |

| 文書的証拠 | 確認の回答 | ⇕ | |

| 口頭的証拠 | 質問に対する口頭の回答 | 弱 | |

| 源泉別分類 | 外部証拠 | 第三者から入手した確認の回答 | 強 |

| 内部証拠 | 被監査会社の従業員から入手した資料 | 弱 | |

上の表の証明力は、あくまでも一般論だよ。

一般論としては、企業の外部を情報源とする監査証拠の証明力は強いことが多いけど、その情報源が十分な知識のない人だったりしたら、そこから得られた監査証拠も信頼性に欠けるよね。

また、同じ文書的証拠でも、原本に基づくものと、コピーや変換保存されたデータに基づくものを比べれば、原本に基づくもののほうが証明力は高いことが多いと考えられます。

つまり、証明力については一般論はあるけれど、ケースバイケースということか。

監査証拠の十分性と適切性

監査人が単に監査証拠を入手するだけでは、十分かつ適切な監査証拠を入手したことにはなりません。

監査要点に適合し、必要な証明力及び十分な量を有する監査証拠を入手したときに十分かつ適切な監査証拠を入手したといえます。

つまり、「十分性」と「適切性」のある監査証拠を入手する必要があるんだ。適切性は、監査証拠の「適合性」と「証明力」を意味するよ。

「適合性」っていうのはどういうこと?

監査証拠が、立証したい監査要点にマッチしているかどうかという意味だよ。

例えば、未払費用について「網羅性」という監査要点を立証したい場合、帳簿に未払費用としてすでに計上されている取引について請求書と突合し監査証拠を入手しても、監査要点に適合していません。

「網羅性」を立証するということは、「残高や取引が漏れなく記録されているか」、言い換えると「記録が漏れている残高や取引がないか」を確かめるということだよね。

だから、すでに記録されている未払費用を起点としてその請求書と突合しても、「記録が漏れているものはないか」を検証することにはならないよ。

未払費用の「網羅性」という監査要点を立証する場合には、先方から送付された請求書や支払通知書といった証憑の束などを起点として、それが漏れなく帳簿に反映されているかどうかを検討することが適合しています。

反対に、例えば売掛金について「実在性」という監査要点を立証したいなら、帳簿に計上されている売掛金を起点として、それが本当に存在するか確かめるために、検収書などの証憑と突合して監査証拠を入手するのが適合しているよね。

監査人が入手すべき監査証拠の量は、

①評価した重要な虚偽表示リスクの程度

②監査証拠の質

によって影響を受けます。

評価した重要な虚偽表示リスクの程度が高いほど、発見リスクを低く抑える必要があるので、確かな心証を得るために多くの監査証拠が必要です。また、監査証拠の質が低いほど、確かな心証を得るために多くの監査証拠が必要となります。

だけど、監査証拠が監査要点と全く適合していない場合や、監査証拠の証明力が明らかに低すぎる場合には、それをたくさん入手しても、十分かつ適切な監査証拠にはならないよ。

的外れの監査証拠や全く信用できない監査証拠の場合は、質の低さを量でカバーすることはできないってことか。

◆まとめ◆

・監査人は、監査要点を立証する十分かつ適切な監査証拠を入手し、それを積み上げて総合的に評価することで、財務諸表の適正性に関する意見表明の基礎を得る。

・監査証拠の十分性とは、監査証拠の量的尺度を指す。監査証拠の適切性とは、監査証拠の質的尺度を指し、監査証拠の適合性と証明力をいう。

・評価した重要な虚偽表示リスクの程度が高いほど、多くの監査証拠が必要となる。また、監査証拠の質が低いほど、多くの監査証拠が必要となる。ただし、監査証拠の質があまりにも低い場合は、数多くの監査証拠を入手しても、質の低さを補完しないことがある。

にんにくたっぷりジャンボ餃子は、おやつとしての適切性は低めだけど…。

5人前あるんだ。量でカバー!

じゃあ、十分かつ適切なおやつということにしよう。

きみ以外に会う予定はないしね。

この本を片手に、気になる会社の有価証券報告書を読もう!