ここだけのヒミツだけど…。木の実をたくさん見つけたから、ひとり占めできるように隠してきたんだ~。

へぇ。どこに隠したの?

右から3番目の木のウロの中。誰にも言わないでよ!

もちろん!監査人と同じく、口は堅いんだ。何しろクチバシだから。

監査人は守秘義務を負っています。

この記事では、公認会計士 のそのそ が監査人の負う守秘義務と、守秘義務が解除される「正当な理由」についてわかりやすく解説します。

- 監査人の守秘義務

- 監査基準において守秘義務が独立して規定される理由

- 守秘義務が解除される「正当な理由」

監査人の守秘義務

監査人は、守秘義務を負っているよ。監査基準の規定を確認しよう。

監査基準 第二 一般基準

8 監査人は、業務上知り得た秘密を正当な理由なく他に漏らし、又は窃用してはならない。

監査基準は昭和25年に設定されたんだけど、守秘義務はその設定当初から規定されているんだ。(※)

※表現は現在の規定と多少異なる

そんなに昔からある規定なのかぁ。

監査基準において守秘義務が独立して規定される理由

でも…、監査人が業務上知り得た秘密を、他の人にペラペラ話したり、悪用したりしてはいけないというのは当然のことでしょ。それなのに、監査基準が「一般基準」でわざわざ守秘義務を規定しているのはなぜかな?

監査基準には、「職業的専門家としての正当な注意」が規定されています。

監査基準 第二 一般基準

3 監査人は、職業的専門家としての正当な注意を払い、懐疑心を保持して監査を行わなければならない。

守秘義務は、この「正当な注意」に含まれるものです。

守秘義務は「正当な注意」に含まれているから、守秘義務を独立して規定する必要はないと考えることもできそうなんだけど…。

監査を受ける側にとって「ヒミツが守られる」ということはとっても重要なことだよね。

確かに、社内のヒミツが第三者に漏れてしまうかも…と思っていたら、安心して監査人に情報を提供できないよね。

財務諸表監査の実施は、被監査会社が、監査人の必要とする情報の全てを提供することが前提となっています。

監査人が業務の過程で知り得た被監査会社に関する機密事項が第三者に漏洩されることはないという点を、被監査会社が十分に理解することによって、被監査会社は監査人を信頼して情報を提供することができます。すなわち、監査人の守秘義務への理解が得られることによって、効果的かつ効率的な監査が実現すると言えます。

だから、監査基準は、守秘義務をあえて独立して規定しているんだよ。

守秘義務に関する改訂

実は、守秘義務の規定は、令和元年に少しだけ改訂されているよ。

改訂前:監査人は、業務上知り得た事項を正当な理由なく他に漏らし、又は窃用してはならない。

改訂後:監査人は、業務上知り得た秘密を正当な理由なく他に漏らし、又は窃用してはならない。

「業務上知り得た『事項』」が「業務上知り得た『秘密』」になっているね。守秘義務の内容が変わったの?

いや、そうじゃないんだ。

近年、監査人による監査に関する説明や情報提供への要請が高まっており、平成30年の監査基準改訂により、監査報告書において監査上の主要な検討事項の記載が求められるようになりました。また、監査意見が「無限定適正意見」以外の場合には、監査報告書の意見の根拠の区分において、財務諸表利用者の視点に立ったわかりやすく具体的な説明を行うことが監査人に求められています。

監査人がこのような説明を行うことは、監査人の職責に含まれるものであり、監査人の守秘義務が解除される正当な理由に該当します。

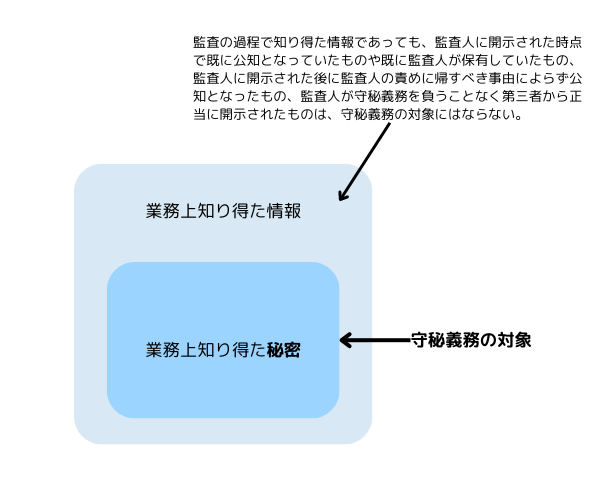

そもそも、守秘義務の対象は企業の「秘密」に限られるんだ。たとえば、監査の過程で知った情報でも、監査人に開示された時点で既に公知となっていたものは、守秘義務の対象にはならないんだよ。

従前の監査基準は、守秘義務の対象について「業務上知り得た『事項』」という表現をしていたため、企業に関する未公表の情報について、あらゆるものが守秘義務の対象になり得ると関係者から誤解される傾向がありました。こうした誤解が、監査人が監査に関する説明や情報提供を行ううえで制約になっているのではないかとの指摘がされていました。

そこで、守秘義務の対象が「業務上知り得た『秘密』」であることが明確化されたのです。

もともと公認会計士法では、「業務上取り扱ったことについて知り得た『秘密』」が守秘義務の対象となる旨を規定しているんだよね。監査基準もこれと整合する表現にして、守秘義務の対象が「業務上知り得た『秘密』」であることを明確にしたというわけ。

守秘義務が解除される正当な理由

守秘義務が解除される「正当な理由」って、どんなこと?

気軽に守秘義務が解除されるわけではないんでしょ。

監査人の守秘義務は、次の場合には解除されます。

- 開示又は利用する法律上又は職業上の義務又は権利がある場合

- 依頼人又は秘密情報の開示若しくは利用を許可する権限を有する者からの了解が得られている場合で、かつ、法令等により禁止されていない場合

秘密情報の開示が法令等によって要求されているケースは、①に該当するよ。

たとえば、監査人が、金融商品取引法の規定に基づいて、被監査会社の法令違反等事実の申出を行うケースは①に該当し、守秘義務は解除されます。

金融商品取引法第193条の3(法令違反等事実発見への対応)

監査人は、金融商品取引法第193条の2第1項の監査証明を行うに当たって、特定発行者における法令に違反する事実その他の財務書類の適正性の確保に影響を及ぼすおそれがある事実(「法令違反等事実」)を発見したときは、当該事実の内容及び当該事実に係る法令違反の是正その他の適切な措置をとるべき旨を、遅滞なく、当該特定発行者に書面により通知しなければならないものとされている。

しかし、これらの手続を踏んだ上でもなお、適切な措置がとられず、法令違反等事実が財務書類の適正性の確保に重大な影響を及ぼすおそれがある場合で、重大な影響を防止するために必要があると認めるときは、監査人は、あらかじめ申出をする旨を当該特定発行者に書面により通知した上で、当該事項に関する意見について内閣総理大臣(金融庁長官)へ申出を行わなければならない。

秘密情報の開示又は利用が法令等によって禁止されていなくて、職業上の義務又は権利があるケースも、①に該当するよ。

たとえば、日本公認会計士協会が行う「品質管理レビュー(※)」に監査事務所が応じる場合や、監査人の交代時に監査業務の引継ぎを行う場合だね。

※日本公認会計士協会が監査事務所を対象に行う、監査の品質管理の状況に関するレビューのこと

それと、さっきも出てきたけれど、監査報告書に「監査上の主要な検討事項」の記載をする場合にも、状況によっては守秘義務が解除されることがあるよ。これも①に該当するね。

監査報告書における「監査上の主要な検討事項」は、監査の内容に関する情報を利用者に提供するものであるため、通常、企業に関する未公表の情報の提供を意図するものではありません。

ただし、その事項を「監査上の主要な検討事項」として決定した理由や、監査上の対応を説明するにあたって、監査人が、企業に関する未公表の情報を含む追加的な情報を記載することが必要であると考える場合があります。

そういう場合は、その未公表の情報をいきなり「監査上の主要な検討事項

」に記載しちゃうの?

いや、企業に関する情報を開示する責任はあくまでも経営者にあるよね。だから、監査人はまず経営者に追加の情報開示をしてもらうように促すんだ。状況によっては、監査役等とも協議する必要があるよ。

監査人から追加の情報開示を促された場合、経営者は、監査人からの要請に積極的に対応することが期待されます。また、監査役等には、経営者に追加の開示を促す役割を果たすことが期待されています。

しかし、監査人が追加的な情報開示を促しても経営者が情報を開示しない場合に、監査人が正当な注意を払って、職業的専門家としての判断でその情報を「監査上の主要な検討事項」に含めることは、監査基準に照らして守秘義務が解除される正当な理由に該当します。

監査の内容に関する充実した情報が利用者に提供されることは、通常、公共の利益に資するものだからね。

◆まとめ◆

・監査人は、業務上知り得た秘密を正当な理由なく他に漏らし、又は窃用してはならない。

・守秘義務は「正当な注意」に含まれるものだが、秘密が守られることについて被監査会社の理解を促し、効果的・効率的な監査の実施を可能とするため、監査基準では守秘義務が独立規定されている。

・正当な理由がある場合には、守秘義務は解除される。

ところで、先月も同じように木の実を隠したって言ってたけど、覚えてる?

すっかり忘れてた!どこに隠したんだっけ?忘れちゃったから教えて!

誰にも言わないって約束したけど…。

正当な理由があるから、守秘義務は解除!

仕方ないなぁ。左から5番目の木の根元だよ。

のそのそ の愛読書だよ!