今朝おじいちゃんが薬を飲んだことをチェックした?

あっ!また忘れた!

おじいちゃんが薬を飲んだかどうか、きみが毎回チェックすることになっているのに、その統制がちっとも有効に運用されていないな。

企業は、事業活動を健全かつ効率的に行うためのしくみとして内部統制を設けています。

財務諸表監査は、有効に運用されている企業の内部統制に依拠して行われるのが通常です。監査人が内部統制の運用状況の有効性を評価する手続を「運用評価手続」と呼びます。

この記事では、公認会計士 のそのそ が、財務諸表監査における運用評価手続をわかりやすく解説します。

- 企業の内部統制に依拠して監査を行う必要性

- 運用評価手続の内容

- 二重目的テストの意味

内部統制の目的と限界

ゲームに夢中で、おじいちゃんが薬を飲んだかチェックするのを忘れちゃった。

仕方がないなあ。

…まあ、どんな内部統制でも固有の限界はあるんだ。

内部統制とは、次の目的を達成するために、経営者・取締役会・監査役等・その他の企業構成員により整備・運用されるしくみをいいます。

- 業務の有効性及び効率性

- 報告の信頼性

- 事業活動に関わる法令等の遵守

- 資産の保全

ただし、内部統制には固有の限界があるため、この目的を絶対的に達成することはできません。

内部統制の固有の限界

- 内部統制は、判断の誤り、不注意、複数の担当者による共謀によって有効に機能しなくなる場合がある。

- 内部統制は、当初想定していなかった組織内外の環境の変化や非定型的な取引等には、必ずしも対応しない場合がある。

- 内部統制の整備及び運用に際しては、費用と便益との比較衡量が求められる。

- 経営者が不当な目的のために内部統制を無視したり無効化したりすることがある。

つまり、内部統制は、その目的を「合理的な範囲で」達成しようとするものなんだね。

有効に運用されている内部統制に依拠して監査を行う必要性

内部統制には固有の限界があるけれど、財務諸表監査の対象となるような会社では、多くの場合、内部統制が有効に運用されているよ。

一方で、財務諸表監査は、限られた時間や人員・コストで実施しなくてはならないから、有効に運用されている内部統制に依拠することで、監査を効率的・効果的に行う必要があるんだ。

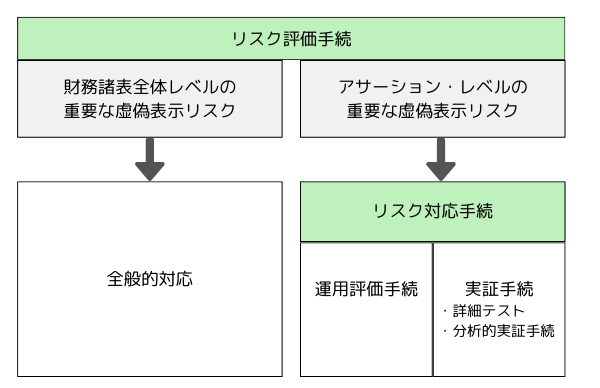

監査人は、自己の意見を形成するに足る基礎を得るために、経営者が提示する財務諸表項目に対して監査要点を設定し、これらに適合した十分かつ適切な監査証拠を入手しなければなりません。監査人は、十分かつ適切な監査証拠を入手するに当たって、財務諸表における重要な虚偽表示のリスクを暫定的に評価し、そのリスクに対応した監査手続を実施します。

リスク対応手続のうち、財務諸表項目(≒アサーション)に重要な虚偽表示がないかどうかを直接的に確かめる手続を実証手続といいます。

たとえば、現金の期末残高の実在性を確かめるために、監査人が実査を行うなら、それは実証手続(の詳細テスト)に相当するね。

しかし、大規模な企業の財務諸表監査において、評価した重要な虚偽表示リスクに対し実証手続のみで対応しようとすれば、膨大な人員や時間を要します。

小売業や飲食業を営む企業は多くの店舗を持つから、全ての店舗の現金残高を監査人が同時に実査するのは無理かも…。

そうだね。

監査資源には制約があるから、実証手続だけで重要な虚偽表示リスクの全てに対応するのは困難だよ。

ここで、企業の内部統制は、報告(このなかに「財務報告」も含まれる)の信頼性を確保することを目的の一つとします。つまり、企業には、財務諸表の重要な虚偽表示を事前に防止又は適時に発見・是正するための内部統制が設けられています。

この内部統制が有効に運用されていることを監査人が確かめ、それに依拠すれば、実証手続を軽減しても十分かつ適切な監査証拠を入手することが可能です。

現金の例で言えば…、

「各店舗で営業終了後に、POSシステムの売上データに基づくあるべき現金残高とレジ内の現金実際在高を照合し、責任者がこれを検証する」

という内部統制があるとしよう。

この内部統制が有効に運用されていることを監査人が確かめられたなら…?

監査人は全ての店舗の現金を徹底的に実査しなくても、現金残高に重要な虚偽表示がないかどうかについて間接的に心証を得ることができそうだね。

そのとおりだよ。

もちろん、内部統制が有効に運用されていることを監査人が確かめるためにも時間や人員・コストはかかるけれど、運用評価手続によって内部統制が有効であることを確かめられれば、実証手続を大幅に軽減できて、トータルの時間や人員・コストを減らせるんだ。

内部統制システムの理解

監査人が内部統制に依拠した監査を行うにあたっては、まず、リスク評価手続を通じて内部統制を理解する必要があります。

この際、

・内部統制のデザインの評価(その内部統制のしくみが、そもそも、重要な虚偽表示を防止又は発見・是正できるように設計されているか評価する)

・内部統制の業務への適用の判断(上記の内部統制が存在し、実際に企業が利用しているか判断する)

を行います。

その内部統制のしくみがそもそも有効にデザインされていないなら、それが業務に適用されているかを判断しても、監査上意義がないよね。だから、監査人は、内部統制のデザインを最初に検討するよ。

内部統制のデザインと業務への適用についての監査証拠を入手するためのリスク評価手続としては、次のようなものが挙げられます。

・ 企業の担当者への質問

・ 特定の内部統制の適用状況の観察

・ 文書や報告書の閲覧

企業の担当者に質問するのが王道だけれど、質問のみでは、内部統制のデザインと業務への適用についてのリスク評価手続として十分ではないことに注意!

実際に内部統制が適用されているかを監査人が観察したり、関連する文書を閲覧したりする必要もあるんだね。

内部統制を理解した結果、内部統制が存在しないか、有効に運用されていない可能性が高いと判断した場合は、内部統制に依拠できないと想定されるため、運用評価手続は実施しません。

内部統制が存在しない場合や有効に運用されていないと想定される場合は、運用評価手続は行わずに実証手続のみでリスク対応するということだね。

統制リスクの評価

監査人が、内部統制の運用状況の有効性を評価することとした場合は、統制リスクを評価します。

この段階では、監査人は、内部統制が有効に運用されていることを「想定」するに過ぎないよ。

本当に有効に運用されているかどうかを裏付けるために、この後に「運用評価手続」を行うんだね。

運用評価手続の実施

運用評価手続:アサーション・レベルの重要な虚偽表示を防止又は発見・是正する内部統制について、その運用状況の有効性を評価するために立案し実施する監査手続

いったん話をまとめよう。

監査人は、次の場合に、関連する内部統制について運用評価手続を立案・実施するんだ。

- その内部統制が有効に運用されていると想定する場合

(=その内部統制に依拠することで効率的に監査を行えると想定する場合) - 実証手続のみでは、アサーション・レベルで十分かつ適切な監査証拠を入手できない場合

(=ある重要な虚偽表示リスクについて、実証手続のみでは十分かつ適切な監査証拠を入手することができず、内部統制に依拠することが不可欠と判断する場合)

②は具体的にはどういう状況かな?

たとえば、携帯電話事業を営む企業の場合、通話時間や通信量のデータは観察可能な形の証拠で存在しないよね。

通話時間や通信量といった膨大なデータはシステムで把握されて、システムで自動的に収益計上や請求処理を行うはずだからね。

そういう状況では、内部統制に依拠せずに実証手続のみで、関連するリスクに対応することは不可能だから、内部統制の運用評価手続を行う必要があるんだよ。

定型的な取引が手作業を介在せずに高度に自動処理される場合や、膨大な情報が高度なシステム内のみで記録・処理・報告される場合など、実証手続のみでは十分かつ適切な監査証拠を入手できないことがあります。この場合は内部統制に依拠することが不可欠なので、内部統制の運用評価手続を行う必要があります。

監査人は、運用評価手続の立案・実施に当たり、有効に運用されている内部統制への依拠の程度が高いほど、より確かな心証が得られる監査証拠を入手しなければなりません。

②のケースの場合、監査人は内部統制に大きく依拠せざるを得ないから、内部統制の運用状況の有効性についてより確かな心証を得る必要があるだろうね。

運用評価手続の内容

運用評価手続って、具体的にはどうやって行うの?

担当者に質問するのが一番だろうな。

もちろん質問は行うけれど、質問を行うだけでは内部統制が有効に運用されていることの心証を得ることはできないよ。

監査人は、質問とその他の監査手続を組み合わせて、運用評価手続を行います。組み合わせる監査手続としては、

・記録や文書の閲覧

・再実施

・観察

などがあります。

再実施って何?

再実施は、企業が内部統制の一環として実施している手続や内部統制を、監査人が自ら実施することによって確かめる手続だよ。

監査人は、これらの手続を通じて、

・監査対象期間において内部統制がどのように運用されていたか

・その運用は一貫していたか

・誰が又はどのような方法で運用していたか

といった、内部統制の運用状況の有効性に関する監査証拠を入手します。

二重目的テスト

「二重目的テスト」についても知っておこう。

二重目的テスト:同一の取引に対して、実証手続(の詳細テスト)と運用評価手続を兼ねるように手続を実施すること

実証手続は、財務諸表項目(≒アサーション)に重要な虚偽表示がないかどうかを直接的に確かめる手続です。詳細テストと分析的手続からなります。

一方、運用評価手続は、アサーション・レベルの重要な虚偽表示を防止又は発見・是正する内部統制の運用状況の有効性を評価する手続です。

両者の目的は異なりますが、ひとつの手続を行って、両方の目的に使えることがあります。

たとえば、

『担当者が売上を会計システムに入力する際には、別の者がその入力について証憑(検収書など)と照合してチェックする』

という内部統制があるとしよう。

この場合、監査人が、ある売上取引に関する証憑突合や記録の閲覧を行うと、次のように実証手続と運用評価手続の両方をまとめて行うことができます。

- 入力された仕訳と証憑を突合する

=売上取引の実在性などを検証するための実証手続(詳細テスト) - 入力時の伝票を閲覧し、別の担当者が証憑との照合作業を行った証跡がある(適切なチェックが行われていた)ことを確かめる

=その内部統制に関する運用評価手続

要するに、実証手続と運用評価手続の両方を兼ねるように、手続を行うことを「二重目的テスト」というんだ。

一石二鳥で、監査をより効率的に実施できるね。

一つの石を投げて二羽の「鳥」を得る…。ぞわ~っ。

一挙両得と言うべきだった!

過年度の運用評価手続で入手した監査証拠の利用

内部統制は、毎年コロコロ変更するものではないよね。

監査も基本的には毎期継続して行うんだ。

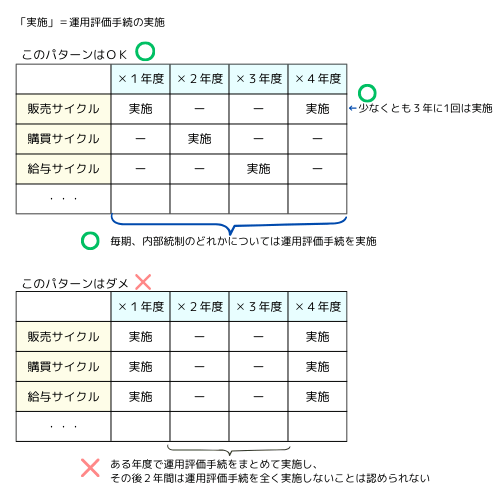

だから、過年度の運用評価手続で入手した監査証拠を当年度の監査で利用できることがあるよ。

監査人は、過年度の運用評価手続で入手した内部統制の運用状況の有効性に関する監査証拠を、当年度の監査で利用できることがあります。この場合、過年度の監査終了後にその内部統制について重要な変更が発生しているかどうかについての監査証拠を入手し、過年度の監査から引き継ぐ監査証拠の適合性と信頼性を確認する必要があります。

過年度の監査から引き継ぐ監査証拠の適合性に影響する変更があった場合には、当年度の監査で内部統制の運用評価手続を実施しなければなりません。

このような変更がない場合でも、少なくとも3年に1回は内部統制の運用評価手続を実施することが求められます。

なお、毎期の監査において、内部統制の一部については必ず運用評価手続を実施しなければならず、依拠する全ての内部統制の運用評価手続をある年度でまとめて実施し、その後2年間は運用評価手続を全く実施しないとすることは認められません。

下の図を参考にしてね!

また、監査人は、特別な検討を必要とするリスクに対する内部統制に依拠しようとする場合には、当年度の監査において、これに関連する内部統制の運用評価手続を実施しなければならず、過年度の監査証拠を利用することは認められません。

◆まとめ◆

・企業には、重要な虚偽表示を事前に防止又は適時に発見・是正するための内部統制が設けられている。監査人は、内部統制が有効に運用されていることを確かめたうえでそれに依拠することで、実証手続を軽減できる。

・ 運用評価手続:アサーション・レベルの重要な虚偽表示を防止又は発見・是正する内部統制について、その運用状況の有効性を評価するために立案し実施する監査手続

・①内部統制が有効に運用されていると想定する場合、②実証手続のみではアサーション・レベルで十分かつ適切な監査証拠を入手できない場合に、運用評価手続を実施する。

・二重目的テスト:同一の取引に対して、実証手続と運用評価手続を兼ねるように手続を実施すること

話は戻るけど…、

おじいちゃんの薬の服用を欠かさずチェックできるように、きみのスマホにリマインダーを設定しよう。それと、曜日ごとに区切られた薬ケースを使うといいよ。一緒に買いに行こう!

ありがとう!

それって…、監査人による指導機能の発揮ってやつ?

友情と言いたまえ。

勘定科目や証憑などに生じる”異常点”の見つけ方と対応策が具体的に解説されているよ。監査にも活用できるし、経理部門や内部監査部門の方にもおすすめ。