お父さんの本棚を整理したら、「センター試験」の過去問集っていうのがあった。どこのセンターで受ける試験だろう?

現行の「共通テスト」になる前の「センター試験」のことだよ。

さらにその前は「共通一次試験」だったんだ。

※大学共通一次試験:1979年~1990年、大学入試センター試験:1991年~2020年、大学入学共通テスト:2021年~現在

いったん「センター」になったのに、「共通」に戻ったのか。

試験の内容や位置付けは変化したけれど、名称は元の鞘におさまったんだね。

同じような現象は半期報告書にも生じているよ。

いい機会だから、半期報告書と中間財務諸表の種類をスッキリ整理して、中間監査の対象もおさえよう。

中間財務諸表には、「第一種中間財務諸表」と「第二種中間財務諸表」があります。第二種中間財務諸表は公認会計士又は監査法人による「中間監査」を受ける必要があります。

この記事では、公認会計士 のそのそ が、第一種中間財務諸表と第二種中間財務諸表の違いと、中間監査の対象を整理して解説します。

- 半期報告制度の概要

- 第一種中間財務諸表と第二種中間財務諸表の違い

- 中間監査の対象

半期報告制度の概要

有価証券報告書の提出会社

半期報告書の話を始める前に…、

どんな会社が有価証券報告書を提出する必要があるか、おさらいしよう。

上場会社等は有価証券報告書を提出しなくちゃならないよ。

そのとおりだね。

それと、非上場会社でも次にあてはまる場合は、有価証券報告書の提出が義務付けられるんだ。

有価証券報告書の提出が義務付けられる非上場会社は次のとおりです。

- 募集又は売出の際に有価証券届出書を提出した会社

(※1億円以上の有価証券を新たに発行して取得者を募集する場合、既に発行されている有価証券について1億円以上の売出しをする場合には、有価証券届出書の提出が求められる) - 所有者数が1,000名以上の有価証券の発行会社

第一種中間財務諸表と第二種中間財務諸表という区別が誕生した理由を知るために、半期報告制度の変遷をふりかえろう。

旧・半期報告制度(~2008年)

2008年よりも前は、旧・証券取引法により、有価証券報告書提出会社に対し、半期に一度の半期報告書の提出が義務付けられ、その半期報告書に含まれる中間財務諸表について「中間監査」を受けるものとされていました。

当時は、上場しているか否かに関わらず、有価証券報告書提出会社に半期報告書の提出が義務付けられていて、中間監査が行われていたんだね。

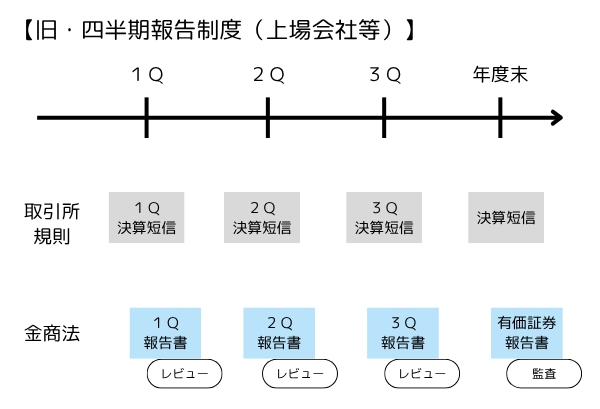

旧・四半期報告制度(2008年~2024年)

その後、四半期報告制度が導入されて、有価証券報告書提出会社のうち上場会社等は四半期報告制度に移行することとなったんだ。

2008年4月1日以後開始する事業年度から、金融商品取引法により、上場会社等に対して四半期報告書の提出が義務づけられることとなりました。この四半期報告書に含まれる四半期財務諸表については「レビュー」を受けるものとされました。

一方、非上場の有価証券報告書提出会社は、この四半期報告制度の導入後も四半期報告書の提出は任意とされ、四半期報告書を提出しない場合には、それまでと同様に、半期に一度半期報告書を提出し、それに含まれる中間財務諸表について中間監査を求められていました。

また、上場会社等のうち、銀行、保険会社等の特定事業会社は、第2四半期報告書については半期報告書に準じ、これに含まれる中間財務諸表についてそれまでと同様に中間監査を求められていました。

四半期報告制度の開始後も、非上場の有価証券報告書提出会社や、銀行業や保険業を営む上場会社は、引き続き中間財務諸表について中間監査を受けていたんだね。

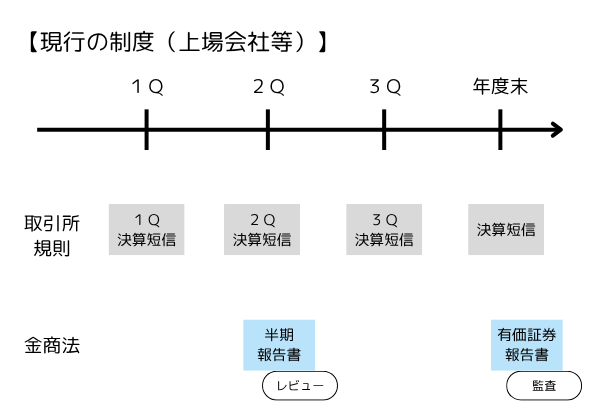

現行の半期報告制度(2024年~)

四半期報告制度の導入から一定期間が経過して、四半期開示の在り方について再び議論が行われたんだったね。

そうなんだ。

結局、上場会社等に提出が求められていた四半期報告書は廃止されて、第1・第3四半期については四半期決算短信に一本化されたんだよ。

要するに…、

第2四半期についてはそれまでの四半期報告書に相当する半期報告書を引き続き提出するんだ。この半期報告書に含まれる中間財務諸表については、引き続きレビューを受けるよ。

一方、非上場の有価証券報告書提出会社と、特定事業会社である上場会社等については、それまでと同様の半期報告書の提出が引き続き義務付けられています。

これらの会社が提出する半期報告書に含まれる中間財務諸表については、引き続き中間監査が求められます。

つまり、制度の変遷に伴って、

①それまでの第2四半期の四半期報告書に相当する半期報告書(=上場会社等(特定事業会社を除く)が提出する半期報告書)

②以前からあった半期報告書(=非上場の有価証券報告書提出会社が提出する半期報告書、特定事業会社である上場会社等が提出する半期報告書)

が混在することになったわけ。

ややこしい!

第一種中間財務諸表と第二種中間財務諸表

こうした事情から、両者の半期報告書に含まれる中間財務諸表を区別するべく、「第一種中間財務諸表」と「第二種中間財務諸表」という呼称が用いられています。

- 第一種中間財務諸表:上場会社等(特定事業会社を除く)が提出する半期報告書に含まれる中間財務諸表

- 第二種中間財務諸表:非上場の有価証券報告書提出会社が提出する半期報告書、特定事業会社である上場会社等が提出する半期報告書に含まれる中間財務諸表

以前からある半期報告書に含まれる中間財務諸表が「第二種」なんだね。本家本元はこっちという気もするけど…?

両者を区別するための苦肉の策なんだから、余計なことを言わないの。

中間監査の対象

現行の半期報告書と中間財務諸表について、表に整理したよ。

中間監査の対象は、第二種中間財務諸表であることをおさえよう!

【半期報告書と中間財務諸表の種類】

| 会社区分 (有報提出会社が対象) | 半報の様式(企業内容等の開示に関する内閣府令)など | 提出期限 | 中間F/Sの呼称 | 監査証明 |

|---|---|---|---|---|

| (ⅰ)上場会社等 ((ⅱ)以外) | 第四号の三様式 中間連結F/Sを開示する場合は中間個別F/Sは不要 | 45日以内 | 第一種中間(連結)財務諸表 | レビュー |

| (ⅱ)特定事業会社である上場会社等 | 第四号の三様式 中間個別F/Sも必要 | 60日以内 | 第二種中間(連結)財務諸表 | 中間監査 |

| (ⅲ)非上場会社 | 第五号様式 中間個別F/Sも必要 | 3か月以内 |

※ただし、(ⅲ)非上場会社は、特定事業会社以外であれば(ⅰ)の方法を、特定事業会社であれば(ⅱ)の方法を選択可

表にまとめたって、ややこしいのは同じだな。

余計なことを言わないの。

なお、非上場の有価証券報告書提出会社は、(特定事業会社に該当しなければ)上場会社等に提出が求められる様式の半期報告書を提出することも認められます。その場合は、その半期報告書に含まれる第一種中間財務諸表についてレビューを受けることになります。

中間監査と年度監査の違い、中間監査と期中レビューの違いは、別の機会に勉強しよう。

◆まとめ◆

・第一種中間財務諸表:上場会社等が提出する半期報告書(=それまでの第2四半期の四半期報告書に相当する半期報告書)に含まれる中間財務諸表

・第二種中間財務諸表:非上場の有価証券報告書提出会社が提出する半期報告書・特定事業会社である上場会社等が提出する半期報告書(=以前からあった半期報告書)に含まれる中間財務諸表

・第一種中間財務諸表はレビュー、第二種中間財務諸表は中間監査を受ける

昔の半期報告書制度の頃に開示や監査に携わっていたという人がいたら、その人の年齢は推して知るべし、だね。

大学受験で共通一次を受けたという人の年齢を推測できるのと同じだよ。

そうだ!

隣の森に住む年齢不詳のオカメインコに、共通一次とセンター試験のどっちを受けたか、聞いてみようっと!

余計なことは聞かないほうがいいと思うけど。

短信・招集通知・有報などの訂正事例の中から「誤謬」に関するものを深掘りして分析した書籍。事例を知って、訂正を防ごう!

会計や監査に関わる全ての人にオススメ。

「訂正」は多くを語る!