きみ、ついに心を入れ替えて勉強に励んでいるのか!? この用紙、大きな花まるが付いているじゃないか!

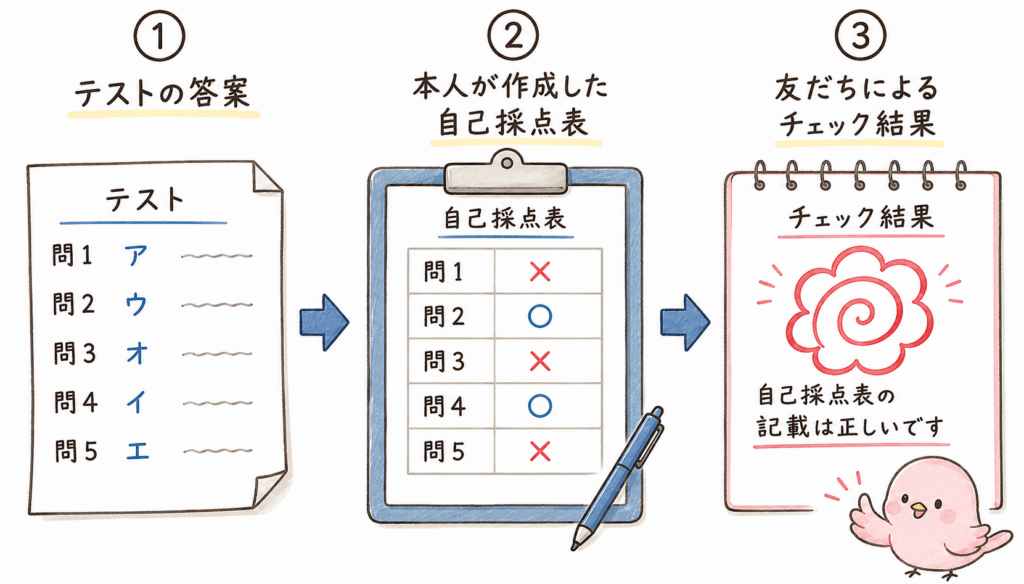

よく見てよ。その用紙は、ぼくの『自己採点表』に対する採点だよ。ぼくが自分でテストを採点した内容を記載した表を、隣の席の友だちがチェックしてくれたの。

……つまり、この用紙に花まるが付いているというのは、『自己採点表』の記載内容が正しいというだけで、テストの答えが合っていたとは限らないということか。ややこしい!

でも、日本の内部統制監査も、これと少し似たところがあるんだ。

我が国では、金融商品取引法により、上場会社等を対象に、財務報告に係る内部統制の経営者による評価と公認会計士等による監査が義務づけられています。

内部統制監査を理解するうえでは、「内部統制そのものの有効性」と「内部統制報告書の記載の適正性」を分けて考えることが大切です。

この記事では、公認会計士 のそのそ が、内部統制監査の概要をわかりやすく解説します。

- 内部統制監査の目的

- アサーション・ベースの保証業務とは何か

- 内部統制が有効でない場合でも無限定適正意見が表明されることがある理由

内部統制監査の目的

我が国では、金融商品取引法により、上場会社等に内部統制報告書の提出が義務付けられています。

上場会社等の経営者は、財務報告に係る内部統制の有効性を評価し、その評価結果を示した内部統制報告書を作成し開示しなければなりません。

内部統制報告書は、その者と特別の利害関係のない公認会計士又は監査法人の監査証明を受けるものとされています。

『内部統制監査』というんだから、監査人は会社の内部統制を監査するんじゃないの?

いや、そうじゃないんだ。ここが内部統制監査のわかりにくいところで、かつ、最も重要なポイントといえるよ。

「内部統制監査」という言葉だけを見ると、監査人が会社の内部統制そのものを直接監査し、「この会社の内部統制は有効です」「有効ではありません」と意見を表明するように思えるかもしれません。しかし、我が国の内部統制監査では、そのような形式はとられていません。

内部統制監査は、経営者が作成した内部統制報告書について、内部統制の有効性の評価結果が適正に表示されているかどうかを監査人が判断し、意見として表明するものです。

「財務報告に係る内部統制の評価及び監査の基準」では、内部統制監査の目的について、次のように説明されています。

内部統制監査の目的:

経営者の作成した内部統制報告書が、一般に公正妥当と認められる内部統制の評価の基準に準拠して、内部統制の有効性の評価結果を全ての重要な点において適正に表示しているかどうかについて、監査人自らが入手した監査証拠に基づいて判断した結果を意見として表明すること

???

内部統制監査の対象は「内部統制報告書」

内部統制監査の対象は、経営者が作成した内部統制報告書です。

監査人は、その内部統制報告書について、一般に公正妥当と認められる内部統制の評価の基準に準拠して、内部統制の有効性の評価結果がすべての重要な点において適正に表示されているかどうかを検討します。

つまり、内部統制監査では、監査人が内部統制そのものの有効性について直接意見を表明するのではなく、経営者による評価結果が内部統制報告書に適正に表示されているかどうかについて意見を表明します。

テストの自己採点表を考えてみて。本人が『この問題は間違えました』と正しく書いていれば、テストの解答そのものは間違っていても、自己採点表の記載は合っているよね。

なるほど。間違えたことを、間違えたとちゃんと書いているなら、自己採点表の記載としては正しいもんね。

日本の内部統制監査もそれと似ているよ。

開示すべき重要な不備があって内部統制が有効でない場合でも、内部統制報告書にそのことが適切に記載されているなら、内部統制報告書は適正に表示されていると判断されて、無限定適正意見が表明されるんだ。

つまり、内部統制監査報告書の無限定適正意見は、『内部統制に問題がない』という意味とは限らないんだね。

①テストの答案 ≒ 内部統制そのもの

②自己採点表 ≒ 内部統制報告書

③友だちによる自己採点表のチェック結果 ≒ 内部統制監査報告書

というイメージだね。

我が国の内部統制監査は、経営者による内部統制の有効性の評価結果を前提とする監査です。

経営者は、財務報告に係る内部統制について、自ら評価を行います。そのうえで、内部統制報告書に評価結果を記載します。

監査人は、その経営者の評価結果を前提として、内部統制報告書が適正に表示されているかどうかを監査します。

このように、経営者の主張を前提として、その主張が適切に表示されているかどうかについて監査人が意見を表明する形式を、アサーション・ベースの保証業務といいます。

「アサーション」とは、ここでは経営者の主張を意味します。内部統制報告制度でいえば、経営者が内部統制報告書に記載した評価結果が、経営者の主張にあたります。

ダイレクト・レポーティングとは異なる

内部統制監査の形式を理解するうえでは、ダイレクト・レポーティングとの違いも押さえておくといいよ。

ダイレクト・レポーティング(直接報告業務)とは、監査人が経営者の評価結果を前提とせず、内部統制の整備・運用状況を直接検証し、内部統制そのものの有効性について意見を表明する形式です。

これは直感的にわかりやすい形式だね。

これに対し、我が国の内部統制監査では、監査人は、内部統制そのものの有効性について直接意見を表明するのではありません。経営者が作成した内部統制報告書を前提として、その報告書において内部統制の有効性の評価結果が適正に表示されているかどうかについて意見を表明します。

つまり、我が国の内部統制監査は、ダイレクト・レポーティングではなく、アサーション・ベースの保証業務であると整理できるんだね。

一般的な発想からすると、少し理解しにくいかもしれないね。

そうだね。

令和5年の基準改訂に際しての審議では、我が国の内部統制監査でもダイレクト・レポーティングを採用すべきかについて問題提起がされたけれど、中長期的な課題とされて、これまで通りアサーション・ベースの保証業務の形式が維持されているよ。

我が国の内部統制監査でアサーション・ベースの保証業務の形式が採用されている背景には、経営者による内部統制評価を前提とすることで、内部統制の評価及び監査に係るコスト負担を過大なものとしないようにする考えがあります。

「内部統制が有効でない」場合でも無限定適正意見になることがある

我が国の内部統制監査では、アサーション・ベースの保証業務の形式がとられます。

そのため、監査人による無限定適正意見は、必ずしも「財務報告に係る内部統制が有効である」という意味ではありません。

監査人が内部統制監査報告書で無限定適正意見を表明していることは、あくまで、経営者が作成した内部統制報告書が、内部統制の評価結果を適正に表示していることを意味するんだね。

そうだよ。

だから、たとえば、内部統制に開示すべき重要な不備があり、内部統制が有効でない場合でも、その事実が内部統制報告書に適切に記載されていれば、内部統制報告書の表示は適正と判断されて、内部統制監査報告書では無限定適正意見が表明されるんだ。

すなわち、経営者が、内部統制報告書において内部統制は有効であると結論付けており、かつ、内部統制の評価範囲、評価手続及び評価結果に関する記載が適切である場合だけでなく、次のような場合にも、内部統制監査報告書において無限定適正意見が表明されることに留意する必要があります。

- 経営者が、内部統制報告書において内部統制に開示すべき重要な不備があるため有効でない旨及び是正できない理由等を記載しており、かつ、内部統制の評価範囲、評価手続及び評価結果に関する記載が適切である場合

- 経営者が、やむを得ない事情により内部統制の一部について十分な評価手続を実施できなかったが、内部統制報告書において内部統制は有効であると結論付けており、かつ、内部統制の評価範囲、評価手続及び評価結果に関する記載が適切である場合

内部統制監査では、内部統制そのものの有効性と、内部統制報告書の適正性を分けて考えるのがポイントだね!

◆まとめ◆

・我が国の内部統制監査は、内部統制そのものの有効性に対して直接意見を表明するもの(ダイレクト・レポーティング)ではない。経営者が作成した内部統制報告書について、内部統制の有効性の評価結果が適正に表示されているかどうかについて意見を表明するものである(アサーション・ベースの保証業務)。

・内部統制監査報告書における無限定適正意見は、必ずしも「財務報告に係る内部統制が有効である」ことを意味しない。

・開示すべき重要な不備があり、内部統制が有効でない場合でも、その旨が内部統制報告書に適切に記載されており、他に無限定適正意見を妨げる事情がなければ、無限定適正意見が表明される。

で、きみの自己採点表が正しく表示されているのはわかったけれど、肝心のテストそのものの結果はどうなんだ?

……そこに対するダイレクト・レポーティングは、遠慮しておくよ。

学生時代に伊丹先生の講義を受講していたけれど、平易でありながら本質を突く語り口が印象的だったよ。本書は、伊丹先生の経営学に対する考え方を体系的に学べる一冊。