暗くなる前に帰ろう!

いつもは暗くなるまで遊ぶのに珍しいね。

「皿屋敷」っていう怪談話を聞いたんだ。お菊さんの幽霊が井戸でお皿を「1ま~い、2ま~い…」って数える話。暗くなると、お菊さんが出てきそう…。

お菊さんは監査人に向いてるね。そういうのを『実査』っていうんだよ。

監査人が行う監査手続の一つである「実査」。

この記事では、公認会計士 のそのそ が「実査」についてわかりやすく解説します。実査の対応をする被監査会社の側の留意点も取り上げます。

- 実査の定義

- 実査の対象と立証できる監査要点

- 実査に対応する側の留意点

実査の定義

お菊さんの幽霊が実際にお皿の現物を数えていたかどうかはわからないけど、現物を実際に確かめる監査手続を「実査」というよ。

実査:資産の現物を実際に確かめる監査手続

実査の対象

実査の対象になるのは…

- 現金

- 預金証書・通帳

- 受取手形

- 受取小切手(他人振出小切手で、銀行に持ち込んでいないもの)

- 有価証券 など

実査は、現物を実際に確かめる監査手続であるので、その適用対象は現物が存在する資産に限られます。売掛金の実査などはあり得ません。

売掛金については『確認』の監査手続を使えるね。

昔はたくさんの株券を実査することもあったけれど、今では上場会社の株券は電子化されているから、上場会社の株券は実査対象にはならないよ。

※「社債、株式等の振替に関する法律」により、平成21年に上場会社の株券はすべて廃止され電子管理に統一されている。

それと、2026年度末までに紙の手形と小切手は廃止される方向で、電子決済サービスへの移行が進んでいるから、将来的には手形や小切手を実査することも減っていくはずだね。

上記以外に、監査人が棚卸立会の際に棚卸資産(の一部)を実査することもあります。ただし、棚卸資産は大量にあるのが通常であるので、監査人がその全てを数えるのは困難な場合がほとんどです。

棚卸立会については、こちらの記事で詳しく解説しているよ。

実査で立証できる監査要点

実査は適用対象が限られるものの、資産の現物を実際に確かめる手続であるため、実在性という監査要点に関しては証明力の強い監査証拠を入手することが可能です。

直接見て確かめるんだから、実在性には間違いがないってことだね。

また、先述のように、棚卸立会の際に棚卸資産(の一部)を実査するケースでは、例えば、陳腐化品・破損品・老朽品を識別できることもあります。

だけど、棚卸資産の市場価格が下落しているかどうかは、在庫の現物を見てもわからないよね。

見た目に問題はなくても、流行りが過ぎたり競合商品が発売されたりして市場価格が下がってしまうことがあるけど、実査してもそれはわからないな~。

だから、実査を行うだけで棚卸資産の評価の妥当性という監査要点を立証できるわけではないんだ。

それに、現物があっても、被監査会社がその資産に対する権利を持っていることの証明にはならないよね。

すなわち、実査は、資産の実在性に関する監査証拠を入手することはできるものの、必ずしも資産の評価の妥当性や資産に係る権利の帰属に関する監査証拠を入手できるわけではありません。

実査に対応する側の留意点

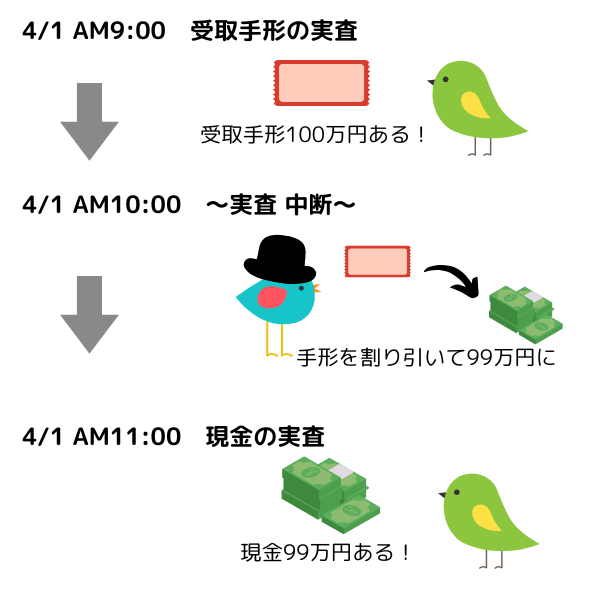

監査人が実査をする際には、監査を受ける会社の担当者の同席を求めるよ。面倒に思うだろうけれど、時間を確保して同席してね。

現金そのものや換金しやすい資産を扱うから、万が一紛失したりしたら困るもんね。

また、監査人が換金性の高いものを実査する場合には、同時に実査を行います。

例えば、現金と受取手形を会社で保管していることを考えよう。

もし、現金と手形の実査を別の時間帯に実施すると…

そんなことしないってば!

でも、現金そのものや換金性が高い資産は、相互に融通できる可能性があるから、監査人としては同時に実査する必要があるんだ。

会社としては、別の時間帯に実査してほしいような場合もあるかもしれないけれど、監査人の事情もわかってあげて。

また、現金そのものや換金性の高い資産を監査人が直接手に取ってカウントするため、実査の終了時には担当者に返還証明への署名を求めます。

「監査人が実査したものをすべて会社へ返還しました」という証明書だから、サインしてあげてね。

実査の際に監査人がしていること

実査そのものは、現物を確かめ、それに付随する作業をすれば済みますが、監査人が実査を行う際には、現金などが社内でどのように管理されているかを観察したり、関連する資料を閲覧したりすることもあります。現金などの出納や保管に係る業務フローなどについて担当者に質問することもあります。

監査人はリスク評価手続として、質問、観察及び閲覧を行うこととされています。

実査を行う時は、その管理状況などを観察できる良い機会でもあるため、こうしたリスク評価手続の一部も合わせて行うことがあります。

つまり、実査する機会に、その資産に関する重要な虚偽表示リスクを識別・評価する手続の一部を実施していることもあるんだね。

対応する会社の側としては、現物を数えたらさっさと終わりにしてほしいだろうけれど、なるべく対応してあげてね。

◆まとめ◆

・実査とは、資産の現物を実際に確かめる監査手続である。

・実査の適用対象は現物が存在する資産に限られる。

・実査は、実在性に関して証明力の強い監査証拠を入手することができるが、必ずしも評価の妥当性や権利の帰属に関する監査証拠を入手できるわけではない。

多くの会社は3月決算だから、実査をする3月31日や4月1日は監査人もフル回転。新米の会計士が実査に来ることもあるだろうけど、よろしく!

自分が初めて実査する立場になったら、お金を「1ま~い、2ま~い」って数えるのは緊張しちゃいそう。

お菊さんみたいに井戸で数えるのはダメだよ。お札が濡れたら大変だ。

内部統制基準の改訂も織り込んだ最新版。

「スタンダードテキスト」には「財務会計論」などもあるよ。表紙の色が違うから、そろえると本棚がカラフルになるね♪